Urzędnicy zostali poparzeni we wcześniejszej części roku przez wyższą inflację, ale nowe zagrożenia dla rynku pracy pomogły odbudować podstawy do cięć. Aktualnie najważniejsze pytanie przed dzisiejszym posiedzeniem Rezerwy Federalnej sprowadza się do tego, jak mocno urzędnicy zasygnalizują chęć obniżenia stóp procentowych.

Powszechnie oczekuje się, że bank centralny utrzyma swoją referencyjną krótkoterminową stopę procentową na stałym poziomie - w przedziale od 5,25% do 5,5%, czyli na najwyższym poziomie od dwóch dekad - jednocześnie przygotowując się do rozpoczęcia serii obniżek na następnym posiedzeniu w połowie września.

Fed opublikuje swoje oświadczenie polityczne o godzinie 20:00 w środę, a przewodniczący Fed Jerome Powell przemówi na konferencji prasowej o 20:30.

Niektórzy analitycy uważają, że Powell otworzy szerzej drzwi do wrześniowej obniżki bez wyraźnego zobowiązania się do jakichkolwiek obietnic. „Jeśli dane o inflacji będą w odpowiednie, to przejdziemy do działania”.

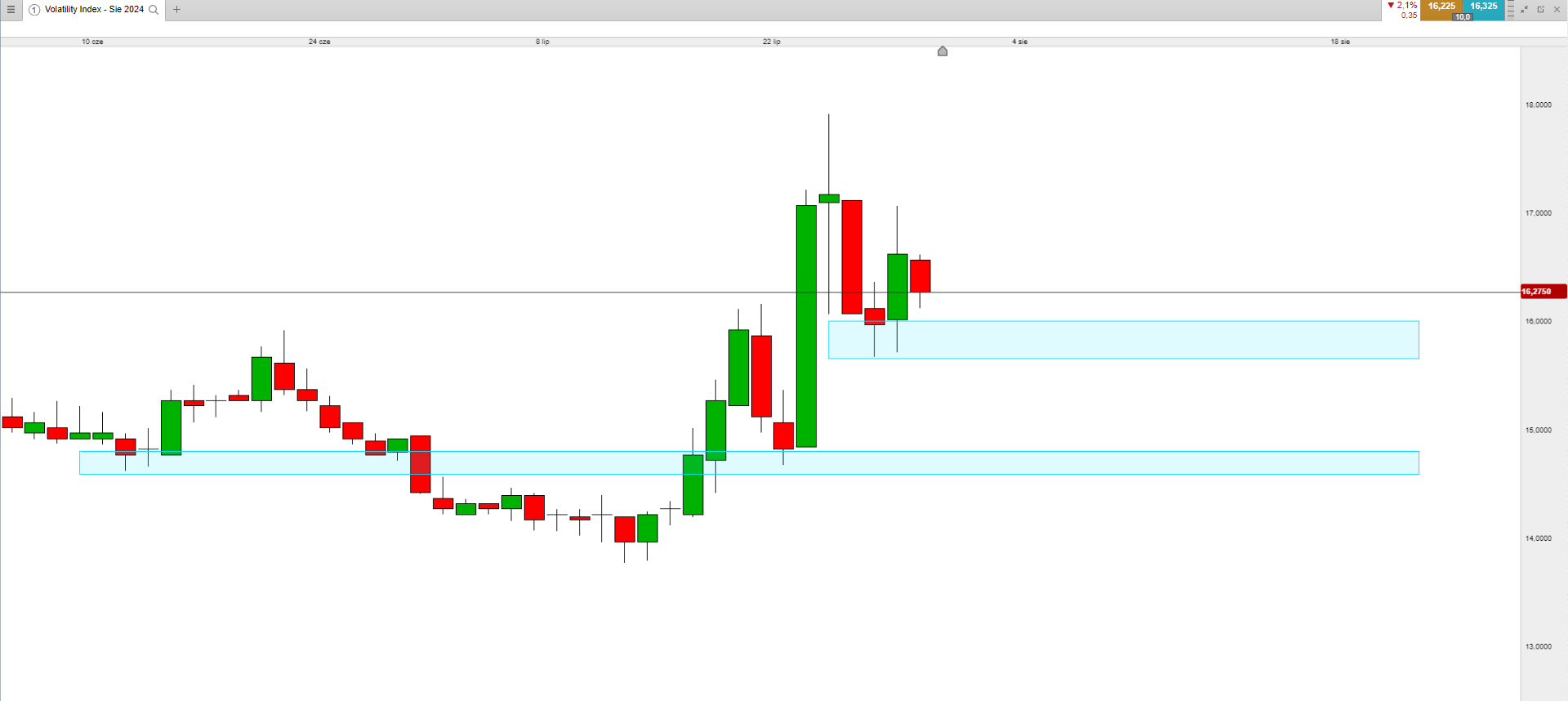

Źródło: opracowanie własne, stan na dzień 31.07.2024.

Indeks zmienności CBOE wzrastał przed dzisiejszym posiedzeniem, co wskazuje na przyrastającą niepewność wśród inwestorów.

Podsumowanie sesji w Europie i USA.

Piątkowy handel na giełdach Starego Kontynentu przebiegał w mieszanych nastrojach, po korekcie związanej z kupowaniem lokalnych dołków. Już na starcie pojawiła się podaż, która utrzymała się aż do końca sesji, jednak niektóre indeksy były w stanie rzutem na taśmę powrócić na zielone terytorium. Dzienne zmiany benchmarków wyniosły od -0,22% (FTSE 100) do 0,49% (DAX 40).

Na Wall Street sesja przebiegła w podobnych nastrojach, gdzie spó łki technologiczne ponownie były wyprzedawane. Większość indeksów finiszowała dzień na minusie. Dow Jones wzrósł o 0,5%, S&P500 stracił 0,5%, a Nasdaq Composite oddał z dorobku 1,28%. Małe spółki wyszły na plus w ostatnich godzinach sesji, Russell 2000 zyskał 0,35%.

Dobre nastroje w Azji.

Giełdy w rejonie Azji i Pacyfiku notują wzrosty mimo przeciętnej sesji na amerykańskich parkietach. Indeks giełdy w Tokio wzrasta o 1,49%. Australijski S&P/ASX 200 drożeje o 1,75%. Południowokoreański KOSPI zyskuje 0,98%. Na pozostałych parkietach: Hong Kong (2,1%), Szanghaj (2,08%), Singapur (0,38%), Sensex (0,26%). Indeks Asia Dow rośnie o 1,7%.

Podsumowanie sesji na GPW.

Od początku lipca na WIG20 przeważa podaż, gdzie próby podbicia ceny przez kupujących kończą się zejściem na jeszcze niższe poziomy. W zeszły poniedziałek, widzieliśmy utworzenie wysokiej świecy podażowej, ale o długim dolnym cieniu, co sugerowało wystąpienie ruchu korekcyjnego, jednak do tego nie doszło i ostatecznie zobaczyliśmy pokonanie wsparć na 2440 pkt i 2400 pkt., co było zapowiedzią kontynuacji ruchu do 2300 pkt., pod warunkiem pokonania minimum z 25 lipca 2024 roku na 2353 pkt.

O powrocie lepszych nastrojów będzie świadczył wzrost ponad 2480 pkt., wtedy scenariusze zakładające test 2600 pkt. zyskają na sile.

Z grona blue chipów, 6 spółek zameldowało się na zielonym terytorium, gdzie liderem wzrostów było Pepco +1,5%. Najgorzej podczas ostatniej sesji wypadł Alior, notując zmianę na poziomie -3,2%.

Obrót na szerokim rynku wyniósł 941 mln zł. WIG stracił 1,02%. Indeks blue chipów spadł o 1,42%. WIG20fut stracił 0,55%, osiągając na zamknięciu wartość 2358 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 odnotował zmianę na poziomie -0,09%, a sWIG80 zakończył dzień 0,33% niżej.

Złoty odrabia straty do głównych walut.

GBPPLN – para aktualnie handlowana jest po 5,09.

EURPLN – dziś euro wycenione jest na 4,29.

USDPLN – dolar jest dziś handlowany po 3,96.

CHFPLN – aktualnie za franka trzeba zapłacić 4,49.

PLNJPY – para handlowana jest po 38,53.

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.