La calma del mercado se debe en gran medida a la estabilización de la crisis bancaria y sus cuentas van a ser miradas con lupa

La temporada de resultados empresariales en EEUU del 1T23 comienza a ganar cuerpo esta semana con el sector financiero publicando cuentas. Los cuentas de los bancos se publican con los índices bursátiles pegados a máximos (ver “¿Podrán S&P 500 y el Nasdaq 100 mantener la tendencia alcista y romper resistencias con los beneficios entrando en recesión?”) y se encuentran en el punto de mira por la crisis bancaria que comenzó con la quiebra de SVB y Signature Bank en marzo.

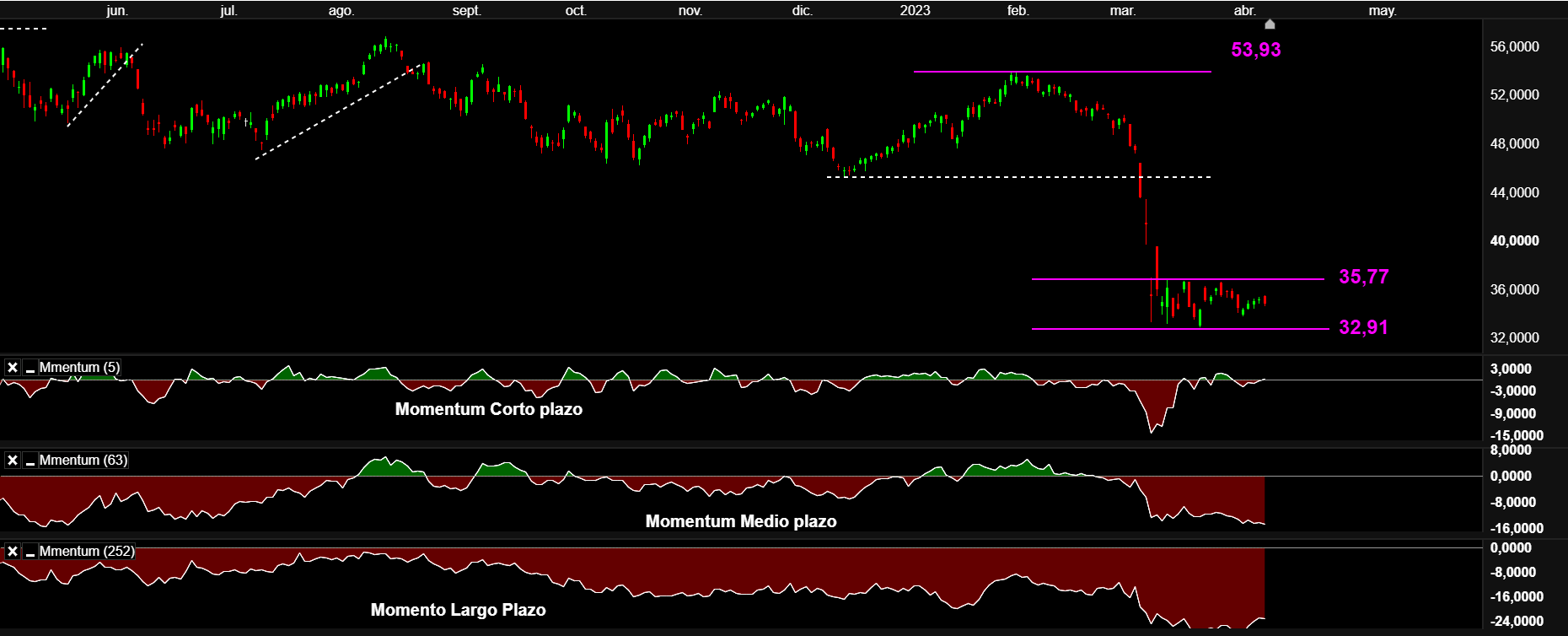

Gráfico diario de CFD sobre ETF Financial Sector SPDR con oscilador MACD

Fuente: plataforma Next Generation de CMC Markets a 13/04/23

Las cuentas de los bancos están en el foco y los grandes comienzan a publicar los resultados del 1T23: Wells Fargo ( jueves 13); JP Morgan Chase y Citigroup (viernes 14); Bank of America, Goldman Sachs (martes 18); y Morgan Stanley (miércoles 19). La recuperación reciente del mercado, se debe en gran medida, a la estabilización del sector financiero que está rebotando después de: (1) la fuerte inyección de liquidez de la Reserva Federal y (2) el rescate de First Republic Bank (ver gráfico superior del “CFD sobre Financial Select Sector SPDR Fund”).

Los beneficios por acción se verán afectados por el aumento de las provisiones

Los beneficios por acción (BPA) de los seis grandes bancos citados señalan una fuerte dispersión. Las estimaciones de Refinitiv de BPA son las siguientes (en paréntesis variación anual): JP Morgan Chase +3,42 USD (+30%), Citigroup +1,70 USD (-16%), Wells Fargo +1,13 USD (+28%), Bank of America +0,84 USD (+5%), Goldman Sachs +8,6 USD (-20%) y Morgan Stanley +1,75 USD (-13%)

Por otro lado, aumentarán las provisiones por insolvencias. El rescate conjunto de JPM, Citigroup, BoA y Wells Fargo a First Republica Bank supone que aumentarán sus provisiones en 100M de USD cada uno. Unas provisiones que ya venían repuntando por un incremento de los riesgos crediticios. En el cuarto trimestre, JPMorgan Chase contabilizó una reserva para insolvencias de 2.300M de USD, un 49% más que en el trimestre anterior. El aumento de las provisiones presionará aún más sobre su margen de beneficios, aunque los ingresos netos por intereses pueden seguir creciendo.

La búsqueda de seguridad no impide que los depósitos continúen disminuyendo

En marzo se observó una huida de los depósitos hacia los grandes bancos en busca de seguridad frente a los bancos regionales más pequeños. En la semana siguiente a la caída de SVB, los depósitos ascendieron a más de 120.000M de USD en los 25 mayores bancos estadounidenses. Sin embargo, el aumento de los depósitos en estas grandes entidades, entre ellas JPMorgan Chase y Wells Fargo, se frenó a finales de marzo, después de que estos bancos acordaran depositar 30.000M de USD para rescatar al First Republic Bank.

Gráfico diario de CFD sobre iShares US Regional Banks ETF con indicador de momentum con parámetros de corto, medio y largo plazo

Fuente: plataforma Next Generation de CMC Markets a 13/04/23

Es por ello que el 1T23 termine con una retirada de casi 100.000M de USD en depósitos de los cuatro mayores bancos. La razón es que la banca no está trasladando la subida de tipos de la Fed a los depositantes que buscan otras alternativas.

Mayores ingresos en la banca comercial y menores en la banca de inversión

En el lado positivo, los ingresos netos por intereses podrían repuntar en aquellos bancos más especializados en préstamos, como JPMorgan Chase, Wells Fargo y Citigroup. Los elevados tipos de interés de los préstamos y los bajos tipos de los depósitos pueden haber aumentado su margen de intereses. Según Refinitiv, se espera que en el primer trimestre los ingresos netos por intereses de los seis mayores bancos estadounidenses crezcan un 30% con respecto al año anterior.

En el lado negativo, se podría encontrar la banca de inversión en la medida que ha podido disminuir la actividad en los mercados que implica menores ingresos por trading y operaciones bursátiles. En este caso, los grandes bancos de inversión, como Goldman Sachs y Morgan Stanley, podrían seguir sufriendo las consecuencias de unos mercados financieros más débiles.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.