El famoso Rally de Navidad es una evidencia

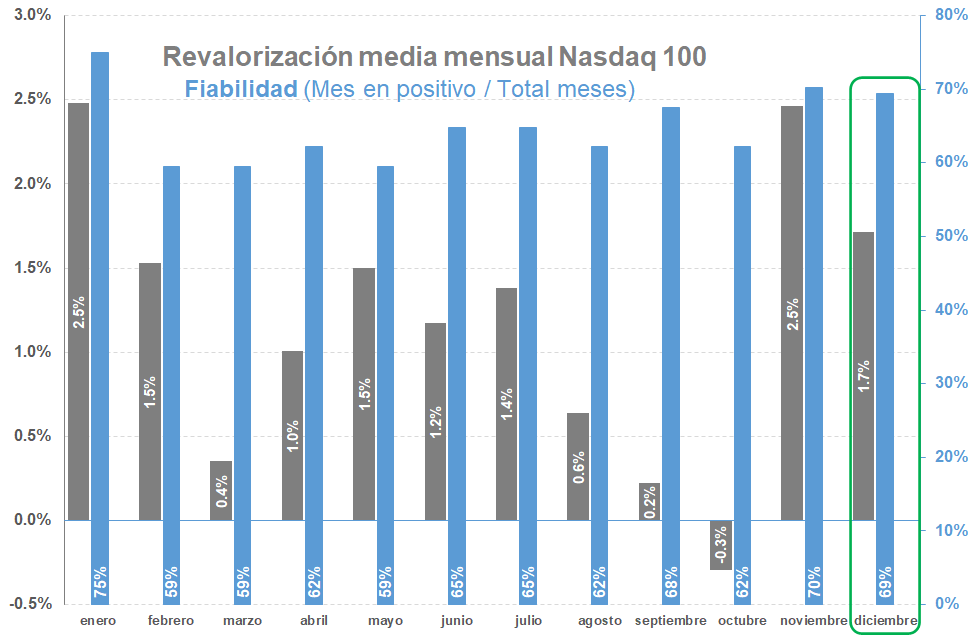

La bolsa tiene numerosos comportamientos estacionales que han sido ampliamente estudiados a nivel académico. ¿Quién no conoce el famoso “sell in may and go away” o vende en mayo? Más conocido aún es el Rally de Navidad y es que, durante el último mes del año, la bolsa tiende a subir. De hecho, para el pequeño estudio realizado en el gráfico inferior sobre el Nasdaq 100, se podría decir que diciembre es el tercer mes más alcista estacionalmente hablando, después de enero y noviembre. En los últimos 36 diciembres acontecidos desde 1987, el Nasdaq 100 ha acabado en positivo en 25, un 69%, con una rentabilidad media del 1,7%.

Distribución mensual de rendimientos promedios del Nasdaq 100 y fiabilidad (desde 1987-actualidad) / Pulsa para ampliar gráfico

Fuente: elaboración propia a partir de datos de NASDAQ OMX Group obtenidos de la FRED, Federal Reserve Bank of St. Louis

El mes no ha comenzado bien y los datos económico no serán favorables según consenso

La estacionalidad favorable parece que no está siendo suficiente en este mes. Los índices están perdiendo soportes a corto plazo y comienzan a presentar rentabilidades negativas que rondan los cinco puntos porcentuales en lo que llevamos de mes (ver “Nasdaq, Ibex y Dax: pierden soportes y entran en modo correctivo a corto plazo”). La semana pasada asistimos a ungiro a la baja en las bolsas después de las declaraciones tensionadoras o hawkish de los gobernadores de los bancos centrales; Christine Lagarde y Jerome Powell.

El tono duro se emplea para luchar contra una inflación que podría alcanzar objetivos más tarde de lo esperado y pese a que las proyecciones económicas actualizadas en los comités de política monetaria continúan revisándose a la baja. La desaceleración en EEUU continúa, y en Europa podría convertirse en recesión en el primer semestre del año atendiendo a las perspectivas económicas del BCE. Una debilidad económica que parece podría extenderse a un futuro próximo si atendemos a la agenda de esta semana.

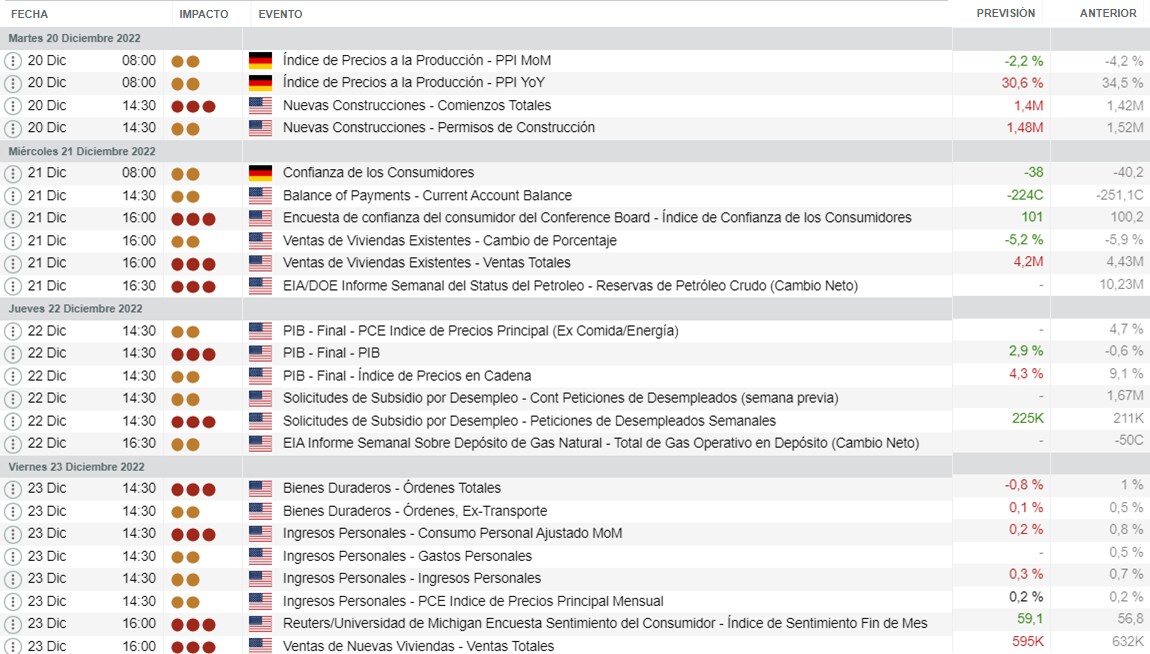

Agenda de Morningstar con datos económicos de impacto medio y alto para esta semana extraída de la Plataforma Next Generation / Pulsa aquí para ampliar

En el marco de la actividad económica, se esperan leves repuntes en la encuesta empresarial Ifo y en las Confianzas de los consumidores (GfK de Alemania y Conference Board de EEUU). En el lado negativo continúa reflejándose en el sector inmobiliario las subidas de tipos de interés y se espera contracción en todos los datos que se publican en EEUU: ventas de viviendas, nuevas y existentes, junto con permisos de construcción).

El dato más importante o que más volatilidad podría generar, debido a la alta sensibilidad frente a la inflación y sus efectos de segunda ronda, son los Ingresos Personales de noviembre de EEUU para los que se espera una moderación (+0,2% vs +0,7%), más aún, que el Deflactor del Consumo (PCE) de EEUU que se publica conjuntamente y que es la referencia de la Reserva Federal a la hora de realizar estimaciones.

Gran parte del Rally de Navidad está en manos de los bonos

La sensibilidad de las bolsas a la inflación y a los repuntes en los tipos de interés está siendo alta en lo que llevamos de año y, por el momento, aunque la Reserva Federal ha tensionado el discurso, las Notas a 10 años, han mantenido el tipo. El CFD sobre Notas a 10 años en EEUU se mantiene por encima de 113,4610 que es primer soporte y aproximación de la directriz alcista que ha guiado al rebote desde mínimos anuales.

Gráfico diario de CFD sobre Notas a 10 años con MACD (12,26,9) / Pulsa ampliar gráfico

Sin embargo, la debilidad es notoria en el bono alemán a 10 años, el Bund. El CFD sobre el Bund pierde el soporte intermedio establecido en 139,685 y confirma señal de venta en oscilador MACD (12,26,9) que comienza a cotizar en negativo. Más abajo la zona de soporte clave son los mínimos anuales comprendida entre 136,466 y 135,127.

Gráfico diario de CFD sobre Bund con MACD (12,26,9) / Pulsa ampliar gráfico

Para pensar en un rally en el S&P 500, primero habría que ver una recuperación de 3.904

El CFD sobre S&P 500comienza a consolidar por debajo de 3.904 que es la base de un duradero movimiento en rango y que ahora pasa a convertirse en resistencia. La ruptura viene acompañada por divergencias bajistas en oscilador MACD (12,26,9) que comienza a perder la banda 0. Más abajo, la siguiente zona de soporte se encuentra en 3.744 / 3.696 puntos.

Gráfico diario de CFD sobre S&P 500 con MACD (12,26,9) / Pulsa ampliar gráfico

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.

{kind=link}

{kind=link}

{kind=link}