Es inteligente aprender de los propios errores y es de sabios aprender de los errores de los demás

El año que dejamos atrás no dejará buenos recuerdos para la mayoría de los inversores. Sin embargo, aunque muchos quieran olvidarlo, es mejor utilizarlo para aprender de los errores. Da igual si ha estado usted dentro o fuera de mercado en este año, pues según dicen: “el inteligente aprende de sus propios errores y el sabio aprende de los errores de los demás”. Les dejamos un listado de las lecciones o errores en los que hemos podido incurrir en este 2022 para aprender e intentar no olvidar:

El primero es una obviedad, todos los activos tienen riesgo

En algunos modelos de inversión y en las calificaciones de riesgo se utilizan los bonos soberanos o los bonos de los países como activos “libres de riesgo”. Una denominación que puede dar lugar a mal entendidos y es que, en 2022, los bonos, en sus diferentes categorías han sido el activo más castigado. Una forma de ilustrar este contenido es ver la evolución del CFD sobre las Notas a 2 años en EEUU, el bono a 2 años en EEUU que tiene calificación de AA+, con perspectiva establece, rozando el AAA que es la máxima calificación que otorga Standard & Poor’s.

Gráfico semanal de las Notas a 2 años de EEUU con indicador ATR (14) / Pulsa para ampliar

Fuente: Plataforma Next Generation de CMC Markets a 30/12/2022

El segundo, no confundir volatilidad y riesgo

La volatilidad es la velocidad con la que se mueve el precio. El riesgo, desde un punto de vista de la inversión, es la probabilidad de perder poder adquisitivo en un periodo de tiempo determinado. Un ejemplo utilizando el gráfico superior de los bonos a 2 años de EEUU que lleva incorporado el indicador de volatilidad ATR (Average True Range que se traduce como Rango de Amplitud Real). El ATR ha estado en niveles bajos durante periodos prolongados de tiempo; el precio se movía poco y despacio, dando una sensación de seguridad. Sin embargo, con el repunte de la inflación y la subida de tipos de interés, el precio de los bonos se ha desplomado, y los que utilizaron la volatilidad como medida de riesgo se equivocaron.

El tercero, no se puede intervenir el mercado para siempre

Este punto también está estrechamente ligado a los dos primeros. Durante años hemos estado hablando de la nueva política monetaria, la compra de bonos, la impresión de dinero por parte de los bancos centrales… Esta política ha sido una forma directa de intervenir el mercado de bonos para mantener los tipos de interés en niveles extraordinariamente reducidos, en algunos casos negativos, y financiar actividades a un coste muy reducido.

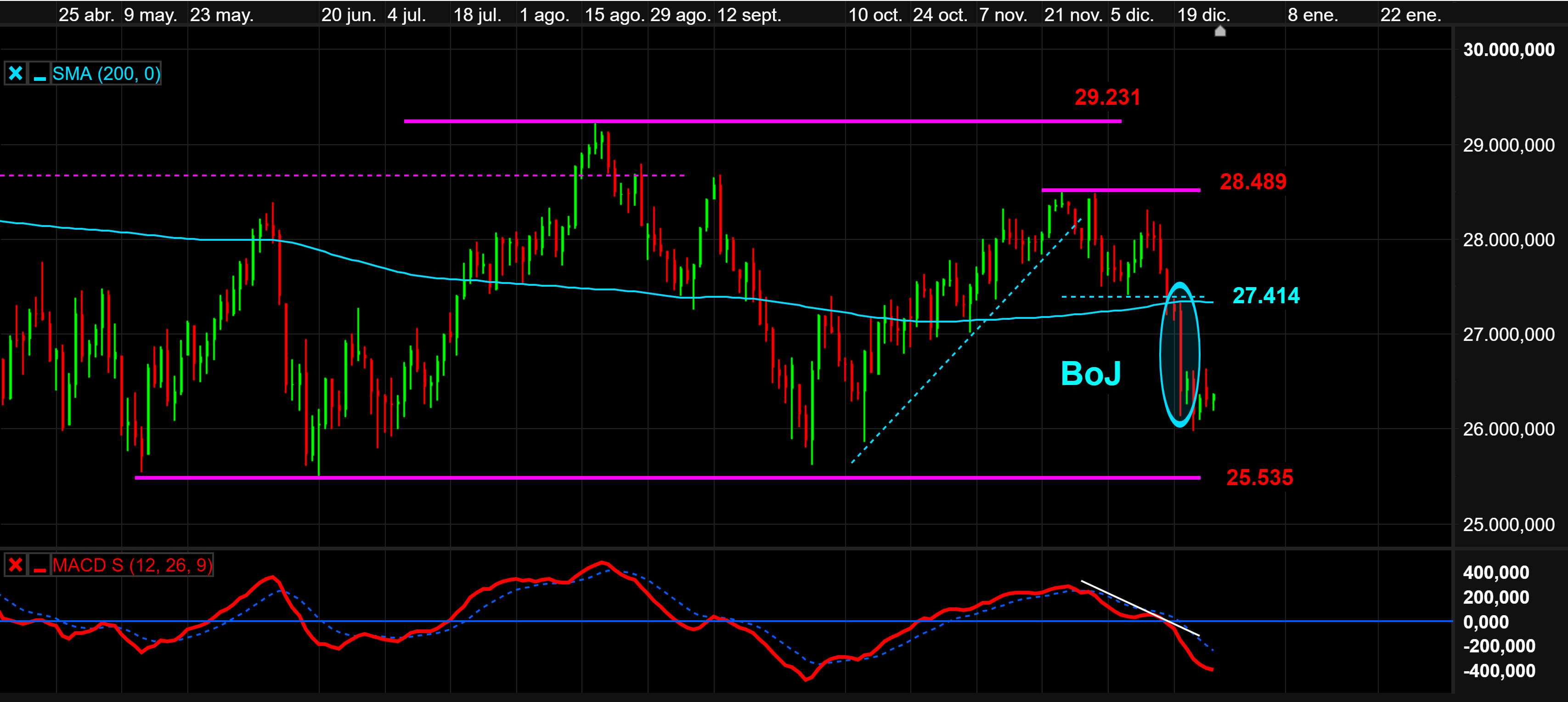

Una política monetaria que ha durado tanto tiempo que algunos comenzaban a considerar que los tipos de interés negativos era una normalidad y no eran una aberración económica. En este sentido, señalar que recientemente, hasta el Banco de Japón, BoJ, que ha sido el gran adalid o defensor de la compra de bonos está pensando en retirarla. Un hecho que ha provocado un pequeño terremoto en los mercados japoneses en la última parte del año; la caída del CFD Japón 225 llegó al 3% y el mercado no ha conseguido recuperarse.

Gráfico diario de Japón 225 con oscilador MACD (12,26,9) / Pulsa para ampliar

Fuente: Plataforma Next Generation de CMC Markets a 30/12/2022

El cuarto, los fundamentos siempre importan y la economía es simple

La inflación ha sido, junto con los bancos centrales y los tipos de interés, la palabra que más hemos utilizado los analistas financieros. Una alta inflación es solamente un síntoma de que la economía no funciona correctamente. Ya venía repuntando a finales de 2021 y la Guerra en Ucrania ha sido un acelerador del movimiento. Los precios de las materias primas que durante la última década se habían mantenido estancadas, se dispararon de forma generalizada y ha pillado a contrapié a todas las economías. Un comportamiento que puede apreciarse en el CFD Lyxor ETF Commodities Thomson Reuters / Jefferies CRB TR que tiene 19 componentes entre los que se incluyen materias primas agrícolas, metales, energía y ganado. Se podría simplificar y decir que el origen de la inflación y de la mayor parte de los problemas de la economía ha sido un fuerte incremento de precios de las materias primas.

Gráfico semanal del Lyxor ETF Commodities Thomson Reuters (12,26,9) / Pulsa para ampliar

Fuente: Plataforma Next Generation de CMC Markets a 27/12/2022

El quinto, parafraseando a Warren Buffet: “cuando la marea baja, se sabe quién nadaba desnudo”

Los fundamentos importan siempre, pero cuando más cotizan y brillan es cuando la situación económica es difícil. En 2022, el estilo de inversión por valor o “value” ha experimentado un comportamiento relativo mucho mejor que el estilo crecimiento o “growth”. En tiempos difíciles o cuando la situación actual es compleja, los inversores buscan activos que sean capaces de generar flujos de caja y con balances sólidos. La inversión en ideas o futuribles que, puedan o no, cuajar en el futuro ha recibido un gran correctivo; solo hace falta fijarse en el ARK Innovation ETF que ha sido un estandarte de la moda disruptiva; en este 2022 se ha dejado más de un 65% y cotiza a más de un 85% de su máximo histórico alcanzado en 2021.

La sexta y última, una constante de la bolsa, los precios recuperan cuando todo parece más oscuro

La memoria es frágil y nos olvidamos rápidamente de los sucesos. Sin embargo, en la mayoría de años siempre hay uno o dos puntos de inflexión en los mercados que derivan en grandes movimientos. En este año, el gran giro de mercado, cuando las bolsas rebotaron con fuerza, se produjo durante los meses de agosto y septiembre. En aquel momento, los índices de sorpresas económicas y los indicadores de sentimiento estaban en mínimos; nadie se creía el rebote (ver “El mercado no se cree el rebote: vende bolsa y compra volatilidad”).

Le invitamos a apuntarse a nuestros próximos seminarios gratuitos online en 2023:

El jueves 12 de enero a las 17:00h. Trading con estrategias de Momento.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.

{kind=link}

{kind=link}

{kind=link}