El mercado ha celebrado con fuerza el control de la inflación, sin embargo, ha ignorado el daño provocado por la subida de tipos de interés

La fuerte recuperación de los mercados, de acciones y de bonos, en los últimos tres meses ha coincido con un pico en la inflación. El escenario de inflación descontrolada está quedando atrás y el mercado lo ha celebrado con fuerza.

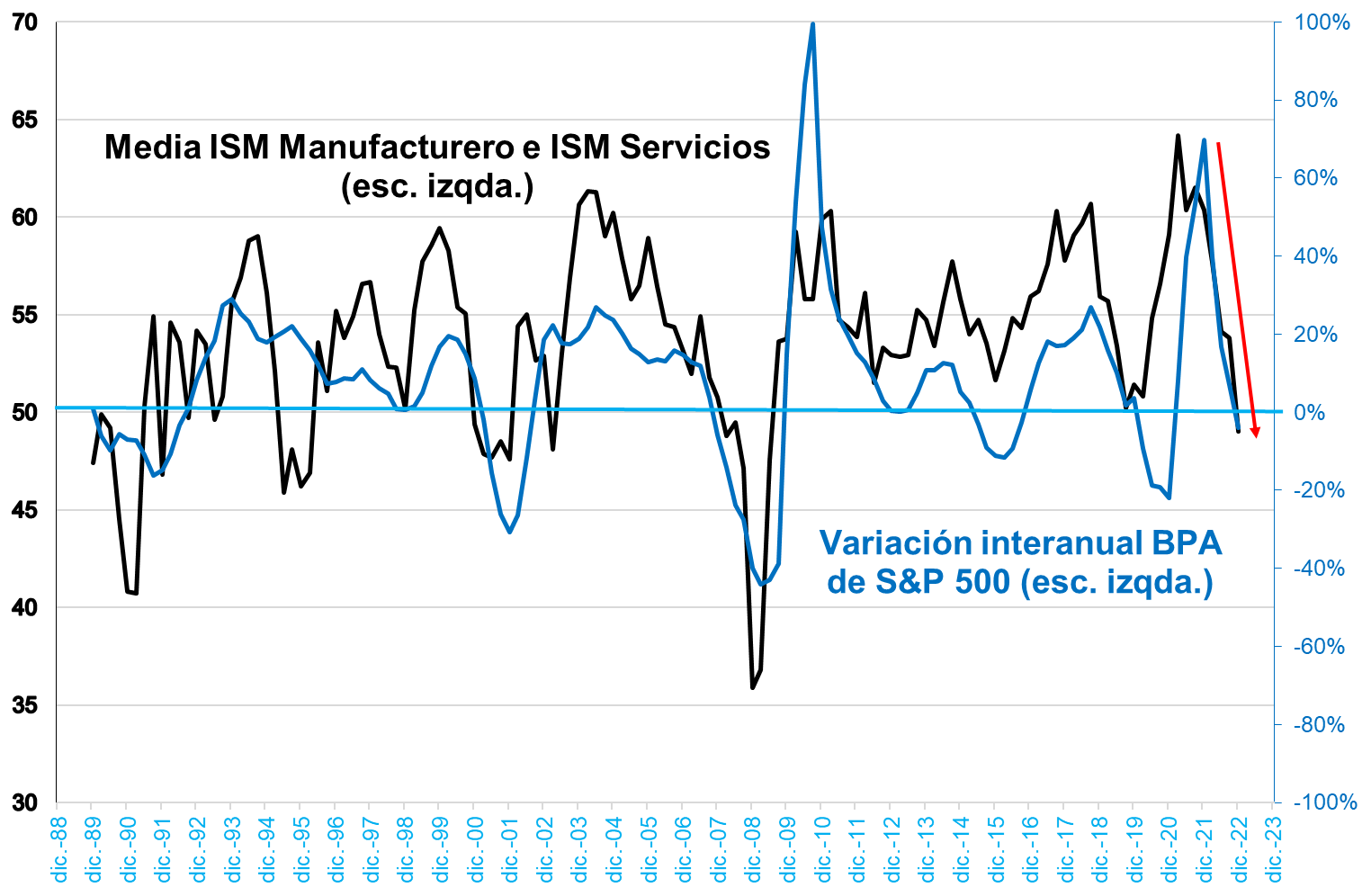

Sin embargo, la recuperación del mercado coincide con un fuerte deterioro económico provocado por la subida de tipos de interés. De esta manera, se acumulan amplias divergencias entre las subidas de la bolsa y los datos económicos. Se podría decir que estamos en una recuperación basada en la mejora de las expectativas y no en la situación de la economía, tal y como explicamos en nuestro último análisis de sentimiento (ver “El mercado no confía en la subida: vende bolsa, compra volatilidad”).

Evolución encuestas empresariales ISM EEUU (esc. izqda.) y Variación interanual del Beneficio por acción del S&P 500 (esc. dcha.) / Pulsa para ampliar

Fuente: S&P Dow Jones Indices, ISM y elaboración propia

Ahora toca medir el daño provocado por la subida de tipos de interés: Ventas minoristas a las 14:30h hoy y resultados empresariales en las próximas semanas son clave

Hoy tenemos dos datos considerados de alto impacto en la economía de EEUU de DIC22 que se publican a las 14:30h: uno relacionado con la inflación y otro con la actividad económica. El primero es el Índice de Precios de Producción para el que el mercado espera una caída del -0,1% mensual (m) respecto a la subida del +0,3m del mes anterior. El segundo dato, es el de Ventas Minoristas (Retail Sales) para las que se espera que se acelera la caída desde el -0,6%m hasta el -0,8%m.

La desaceleración en el dato de ventas minoristas encaja con la desaceleración en los beneficios y las ventas que se espera para las empresas del S&P 500 que están comenzando a publicar los resultados del 4T22. Según la empresa que gestiona el índice S&P 500, S&P Dow Jones Indices, los beneficios bajarían un 4,05% en términos interanuales y las ventas crecerían un +4,44%, que es el ritmo más bajo de los dos últimos años.

Una continuidad en el momento macroeconómico negativo que se refleje en los resultados empresariales dificultará que las bolsas continúen con la senda alcista desarrollada en los últimos meses. En este sentido, probablemente, los datos relacionados con la actividad económica serán el gran catalizador de los mercados en las próximas semanas.

El S&P 500 recibe las información económica pegado a la MMS (200) y en la mitad del rango de los últimos dos meses

El CFD sobre el S&P 500 se estanca a la altura de la media móvil simple de 200 sesiones que justamente pasa por la mitad del rango desarrollado en las últimos dos meses: con techo en 4.141 y suelo en 3.891 puntos.

Gráfico diario de CFD sobre S&P 500 con Volumen y MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 18/01/23

Las Notas a 10 años continúan pegadas a la resistencia establecida en los máximos de DIC22

El CFD sobre las Notas a 10 años (US T-Note 10 YR) se ha frenado a la altura de la zona de máximos de diciembre pasado, 115,160 / 114,581. El oscilador MACD (12,26,9) mantiene señal de compra activada y se afianza por encima de niveles neutrales o banda cero.

Gráfico diario de CFD sobre Notas a 10 años con MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 18/01/23

Le invitamos a apuntarse a nuestro próximo seminario gratuito online:

El próximo jueves 26 de enero a las 17:00h. Trading con tendencia: “don´t fight the Fed and don’t fight the Trend”.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.