Los resultados empresariales están quedando por debajo de lo esperado

La temporada de resultados empresariales en EEUU está acabando, después de que el jueves pasado publicasen tres de las últimas grandes megacorporaciones: Amazon, Alphabet y Amazon sorprendieron negativamente. De esta manera, aunque el número de empresas del S&P 500 que rinden cuentas es elevado, 91, en términos de capitalización solo representan el 10%.

Se podría decir que la temporada de resultados está siendo débil. Las cifras que recopila FactSet así lo indican. En términos de sorpresas positivas las cifras están por debajo de las medias históricas: en beneficios el porcentaje de sorpresas positivas están en el 70% inferior a la media de los últimos 5 años que se encuentra en el 77% y, en ventas, el porcentaje de sorpresas positivas se encuentra en el 61% que también está por debajo de la media de los últimos 5 años establecida en el 69%.

El momento positivo en ventas se mantiene, aunque desacelera, y los beneficios caen en términos interanuales por primera vez desde el 3T20. Los beneficios del S&P 500 en comparativa con el mismo trimestre del año pasado, están bajando un 5,3%, cuando a finales de año se esperaba que retrocediesen un 3,3%. Las ventas del S&P500 avanzan un 4,3%; algo por encima de la subida del +3,9% que se esperaba a comienzo de año.

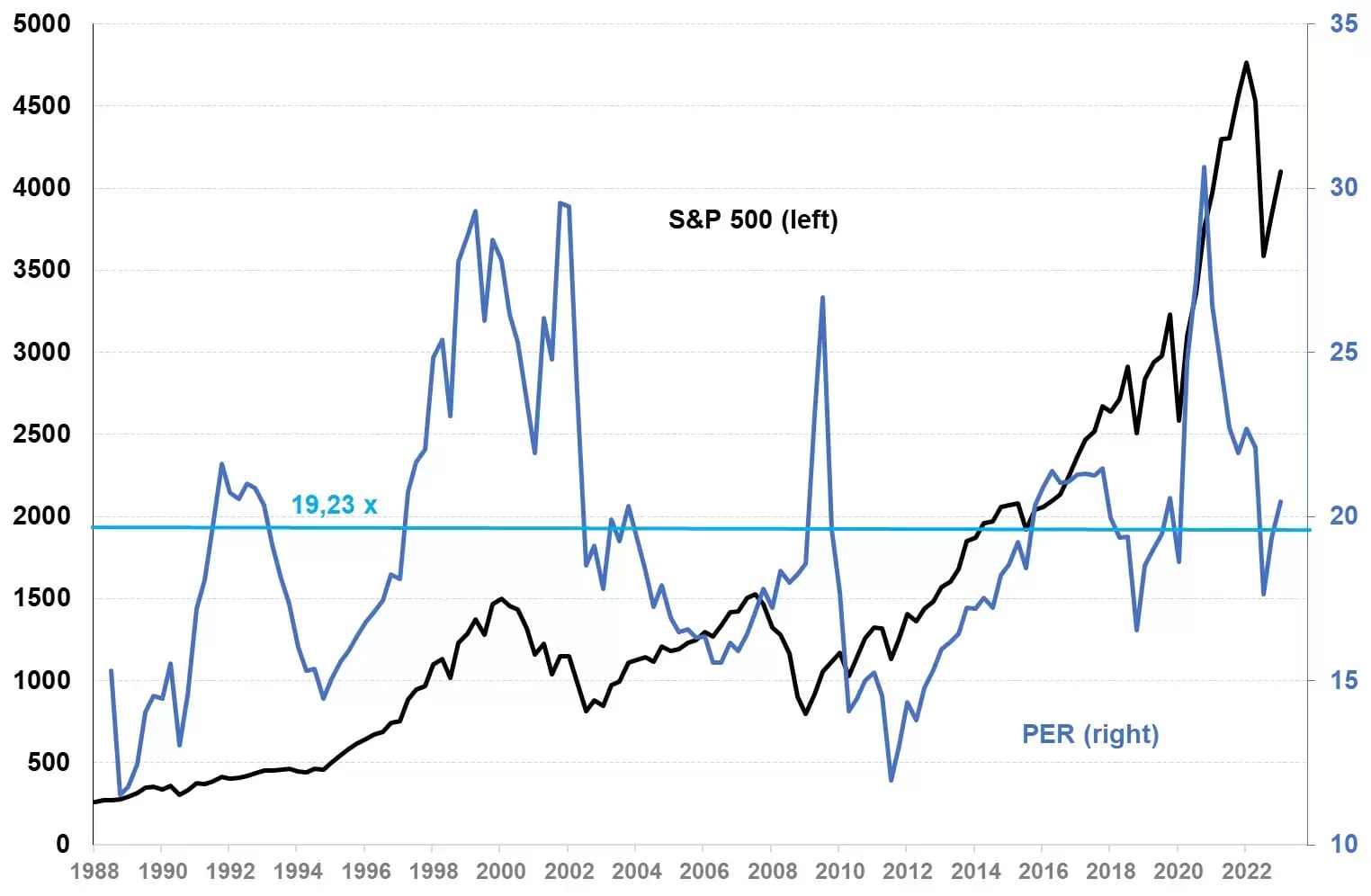

Evolución S&P 500 (izquierda) y PER actual (derecha)

Fuente: elaboración propia a partir de datos de S&P Dow Jones Indices

Las valoraciones se encuentran ajustadas y los guidance están a la baja

En términos de valoración y utilizando los datos publicados por S&P Dow Jones Indices, el PER actual se sitúa en 20,45x y algo por encima de su media histórica que se encuentra en 19,23x. Se podría decir que las valoraciones en términos históricos se encuentran ajustadas. La rentabilidad por dividendo presenta una rentabilidad por dividendo del 1,64% que se encuentra muy por debajo de la rentabilidad el activo libre de riesgo: el bono a 2 años de EEUU tiene una rentabilidad del 4,39% y a 10 años del 3,60%.

Los guidance o previsiones de beneficios de las propias compañías para el trimestre actual están siendo negativos. Según datos I/B/E/S de Refinitiv, han revisado a la baja estimaciones 31 compañías y solamente 6 lo han hecho al alza quedando la ratio de revisiones positivas entre negativas en 5,2x. Una dinámica que está pasando factura a las estimaciones de beneficios para el conjunto de 2023: el BPA espera a comienzo de la temporada para el conjunto del S&P 500 ha bajado un 2,41%.

El mercado se había adelantado a las noticias

Pese a la decepción en los resultados, el S&P 500 y Nasdaq 100, han comenzado el año con gran fuerza. Parece que el mercado, con las fuertes caídas del año pasado, se habría adelantado a las noticias.

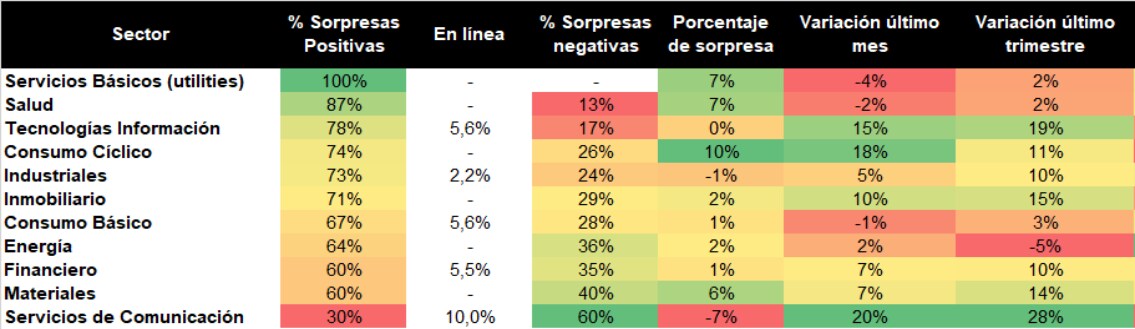

De hecho, a nivel sectorial, aquellos sectores donde se han acumulado más sorpresas positivas y de mayor magnitud (porcentaje de sorpresa en tabla superior), es donde las cotizaciones están reaccionando de forma más negativa en el último mes y trimestre. De forma paralela, aquellos sectores donde se han acumulado mayor porcentaje de sorpresas negativas es donde mayores alzas se han acumulado.

Tablas de sorpresas en resultados por sectores de EEUU y variación del último mes y último trimestre

Fuente: elaboración propia a partir de datos de I/B/E/S de Refinitiv y Select Sectors SPDRs

Un ejemplo lo tenemos en el Sector de Servicios de comunicación, donde Alphabet y Meta Platforms ponderan más de un 40%, que ha rebotado con más fuerza pese a que solamente el 30% de las compañías ha sorprendido positivamente. De hecho, el Communication Services Select Sector SPDR Fund es el que lidera las alzas en el último mes y acumula la sobrecompra más abultada desde FEB21 si atendemos al oscilador MACD.

Gráfico diario de CFD Communication Services Select Sector SPDR con MACD (12,26,9)

Fuente: plataforma Next Generation de CMC Markets a 06/02/23

Esta semana, con la publicación de resultados de CVS Health (miércoles) y AbbVie (jueves), el sector Salud podría ser el que más atención despertase. El Health Care Select Sector SPDR se encuentra en la mitad del rango desarrollado en los últimos dos años que coincide con la media móvil simple de 200 sesiones.

Gráfico diario de CFD sobre Health Care Select Sector SPDR con MACD (12,26,9)

Fuente: plataforma Next Generation de CMC Markets a 06/02/23

Le invitamos a apuntarse a nuestro próximo seminario gratuito online:

El próximo jueves 9 de febrero de 2023: “Oportunidades de trading: buscando los giros de mercado”

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.