Todo parece indicar que el verano le está sentando bien al Banco Santander, que vuelve a presentar buenas perspectivas de trading y un consenso de mercado con recomendación de compra.

Es cierto que tocó fondo en octubre con sus títulos cotizando en el entorno de los 1.5€ y desde entonces se ha recuperado, doblando su valor y cotizando en la actualidad por encima de los 3€, como veremos en el gráfico más adelante. Aunque también es cierto que desde marzo de 2020, con el inicio de la pandemia, cuando se produjo una paralización global de la economía y el hundimiento de las Bolsas, el banco cántabro no lucía un consenso de mercado así.

¿Por qué se da esta situación? ¿qué está cambiando que lleva a los analistas a estas buenas perspectivas?

Hay varios motivos que apoyan esta paulatina mejora en los títulos del Banco Santander. Por un lado, a nivel macroeconómico general, parece un hecho que lo peor de la crisis del Covid–19 ha pasado ya con la vacunación de la población avanzando, la apertura progresiva de las economías y los niveles de actividad económica recuperándose, a pesar de las dudas y amenazas que aún existen, por ejemplo, con las nuevas variantes del virus que van surgiendo, como la Delta.

Por otro lado, a nivel sectorial hay buenas perspectivas, puesto que, aunque aún los tipos de interés siguen siendo bajos, se presenta un escenario de inflación creciente.

Por último y más importante, a nivel del propio Banco, las últimas noticias producidas la semana pasada:

- Presentación de resultados (el miércoles 28): Se apuntala la vuelta a beneficios con unos resultados que superaron lo esperado por el mercado. Los ingresos de este primer semestre de 2021 (S1 2021) fueron un 8% superiores al mismo período de 2020, 22.695 millones € frente a 22.518 millones €. El resultado operativo (EBIT) también ha mejorado casi un 4%, desde los 11.865 millones € en S1 2020 a los 12.318 millones actuales S1 2021, impulsado por aumento de depósitos y créditos. Lo más llamativo, por supuesto son los beneficios de este S1, de 3.675 millones € (que incluyen los 530 millones de costes de reestructuración llevados a cabo en el primer trimestre) frente a las pérdidas de 10.798 millones € en S1 2020. Estos beneficios del primer semestre son incluso un 13% mayores a los 3.231 millones del S1 2019. En términos de rentabilidad sobre recursos propios (ROE), pasamos de un ROE negativo (10.27%) en 2020 a uno del 9,5% en la actualidad. La presidente, Ana Botín, indica que el grupo va camino de sobrepasar el objetivo de ROE marcado para el año. Todo ello se debe a los mejores resultados en todas las regiones del Banco, especialmente en Reino Unido, EE. UU. y Latam, con aumento del margen de intereses. También a la mayor eficiencia del grupo, después de los ajustes que se han ido produciendo, especialmente en España y por el aumento progresivo de la digitalización, ya que durante el 1S 2021 el 52% de las ventas se han realizado por canales remotos (no oficinas) frente al 44% del mismo período del año anterior. Los clientes digitales y móviles han aumentado en más de 5 millones en el último año y la previsión es que sigan aumentando.

- Test de estrés realizado por la Autoridad Bancaria Europea (EBA – en inglés) el pasado viernes 30/07: En el ranking de bancos más solventes de la UE, el Santander quedó el 8º con una ratio de capital CET1 fully loaded del 9.3%, en un escenario de recesión y estrés máximo.

¿Cuáles son las perspectivas?

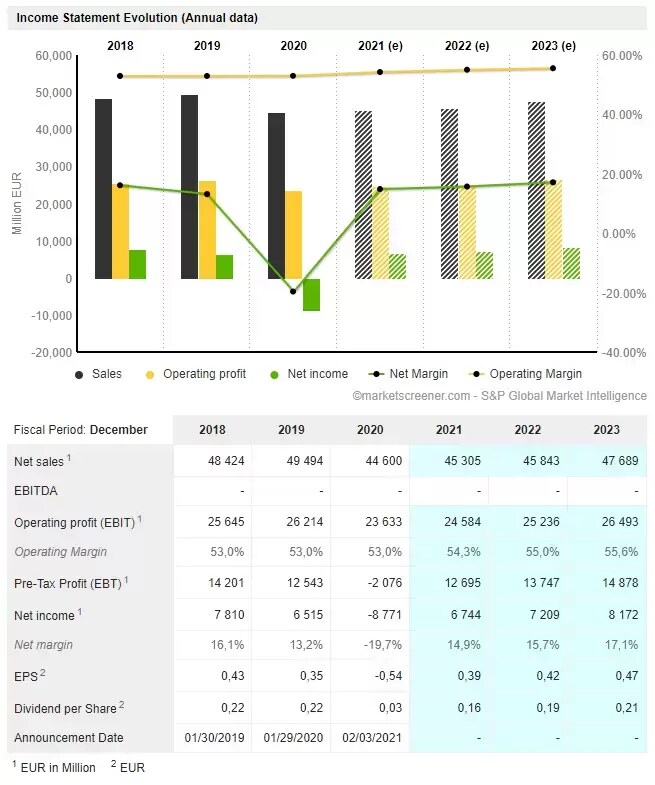

- A nivel de análisis fundamental y dadas las palancas comentadas (eficiencia, digitalización, buenas perspectivas macro…), el grupo aspira a terminar el año con un beneficio cercano a los 6.600 millones €, superando los 6.515 millones € beneficios de 2019 (y obviamente las pérdidas del año anterior). Además, se espera que hasta 2023 tantolas ventas, como el EBIT, como el beneficio, continúen en ascenso, como vemos en el gráfico siguiente.

En cuanto a dividendos, según fuentes del propio Banco, aspira a retomar la política de retribución a accionistas ahora que el Banco Central Europeo-BCE ha levantado el veto, abonando entre el 40-50% del beneficio ordinario de 2021. Ya ha reservado 1.662 millones € para ello. Adicionalmente, se espera que este beneficio por acción (EPS – en inglés) aumente hasta, al menos, 2023.

Por todo ello, para Credit Suisse, según prensa económica como ElEconomista, su precio objetivo estaría en los 3,5 €, que supone un 13% de revalorización desde los 3.08 € actuales. Pero hay casos más optimistas, como Morgan Stanley o Morningstar que asignan un precio objetivo de 4€, lo que supondría un potencial de casi un 30% de revalorización. A continuación, vemos una imagen con los datos y análisis de Morningstar, que podemos obtener desde la plataforma Next Generation de CMC Markets.

- A nivel de análisis técnico, en el siguiente gráfico sobre su CFD, observamos la tendencia ascendente desde noviembre 2020 que comentábamos anteriormente, la corrección iniciada a primeros de junio, que se apoya en la directriz alcista marcada con una línea amarilla y el rebote iniciado la semana pasada, que está cerca de superar nuevamente a la media móvil de 50 períodos (línea morada). El RSI (14) se mueve en el entorno del 50% pero viene de tendencia tambié n creciente desde la semana pasada, por lo que aún le quedaría recorrido ascendente hasta el nivel del 70%. El primer objetivo a alcanzar sería el máximo de inicio de junio, en los 3.5€.

- “Expectativa de clientes”: Como vemos en la siguiente imagen, esta herramienta de la plataforma Next Generation, indica que nuestros clientes, a nivel global, están claramente posicionados en compra (posición larga), siguiendo la misma línea de los análisis fundamental y técnico descritos antes.

En conclusión, como hemos ido desarrollando en este artículo, el verano le está sentando bien al Banco Santander y, dada su buena evolución de los últimos meses, las expectativas de trading e inversión son positivas de cara a las próximas fechas, teniendo recomendaciones de compra como consenso del mercado. No obstante, son proyecciones que pueden cambiar en base a las amenazas que siempre hay y son incontrolables por parte de la Entidad a nivel de política monetaria o de cómo evolucione la pandemia, entre otras. Por tanto, el mercado presenta oportunidades, pero también riesgos que conviene gestionar, con humildad y disciplina. Nuestra plataforma de CFDs, Next Generation le ofrece al trader una potente tecnología que le ayudará en la toma de decisiones, gestionando riesgos y oportunidades, para hacer trading e invertir a su manera.

En caso de que tengan consultas, por favor, no duden en contactarnos. Nuestro equipo de atención al cliente está a su disposición.

¡Feliz Trading!

Miguel Ángel Martín

Sales & Relationship Manager de CMC Markets

Síguenos en twitter @CMCMarketsSpain

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento.

Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.

Los CFD son instrumentos complejos y están asociados a un riesgo elevado de perder dinero rápidamente debido al apalancamiento. El 69 % de las cuentas de inversores minoristas pierden dinero en la comercialización con CFDs con este proveedor. Debe considerar si comprende el funcionamiento de los CFDs y si puede permitirse asumir un riesgo elevado de perder su dinero.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.