La festividad del Día de la independencia en EEUU se traduce en un cierre completo del mercado el jueves 4 de julio y en un cierre temprano en la sesión del miércoles 3 de julio. Esta circunstancia deriva en un adelantamiento de algunas referencias macro que se concentran en la sesión del miércoles, a las que hay que añadir una agenda macro bastante intensa en Europa.

Todo el mundo quiere celebrar el Día de la independencia en EEUU. Los mercados cierran por completo el 4 de julio y cerrarán temprano el 3 de julio (a las 19:00h CET). Las referencias económicas del jueves se adelantan al miércoles y que se concentren en un periodo corto de tiempo.

Esta circunstancia unida a la reunión de banqueros centrales en Sintra y a las referencias macro en Europa, dejan una agenda sin un minuto de respiro que puede derivar en un aumento de la volatilidad en los mercados.

Mañana de encuestas PMI en Europa y banqueros centrales en Sintra

A nivel macro en Europa se publican las encuestas PMI final de la zona euro: España (09:15h), Italia (09:45h), Francia (09:50h) y zona euro (10:00h). También se conocerá el índice de precios a la producción de MAY24 (11:00h).

Las recientes encuestas a agentes económicos o soft data (ZEW, Ifo, PMIs, Sentix…) han frenado su recuperación o se han deteriorado de forma generalizada. La incertidumbre política está castigando a los mercados europeos y derivando en un repunte en los tipos de interés que se puede achacar a un incremento del riesgo pues los datos de inflación en este periodo están retrocediendo.

Francia 40 en gráfico diario con ATR extraído de Next Generation a 02/07/24

A lo largo de la mañana habrá diferentes conferencias de banqueros centrales en Sintra, lo más destacable: Luis de Guindos, vicepresidente del BCE, hablará de los ciclos de política monetaria (10:00h); Philip Lane, miembro del BCE, y Williams, miembro de la Fed, debatirán sobre los tipos de interés de equilibrio y sus drivers (12:30h). Chistine Lagarde cerrará el simposio a las 16:15h.

Tarde con batería macro en EEUU e inventarios de energía

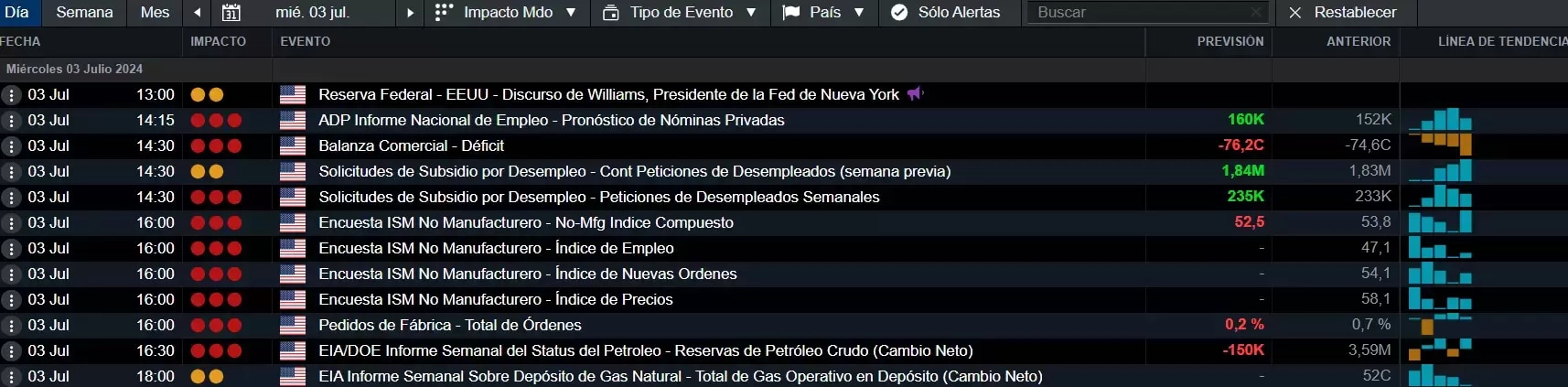

En EEUU, la tarde será de bastante intensidad, vamos con lo más importante por horas.

En primer lugar, destacar los datos de empleo de la ADP y las peticiones semanales de subsidio por desempleo (14:30h) que, si se cumple con lo esperado por el mercado, sugieren una moderada ralentización en el mercado laboral de EEUU.

Referencias económicas en EEUU para el miércoles 3 de julio, tabla extraída de Next Generation a 02/07/24

En segundo lugar, el ISM no manufacturero (16:00h) será el dato que más puede mover el mercado. El consenso espera una ralentización en los componentes de actividad y en los componentes de precios. Una combinación que debería ser propicia para bajadas de tipos de interés por parte de la Fed. En este punto, señalar que la curva de tipos se está invirtiendo con intensidad desde el debate electoral en EEUU donde Trump resultó ganador según las encuestas y es proclive a una bajada de tipos impositivos que podría dañar las cuentas públicas.

US T-Note 10 YR en gráfico diario con ATR extraído de Next Generation a 02/07/24

En tercer lugar, la EIA publicará en la misma sesión los inventarios de petróleo (16:30h) y de gas natural (18:00h). En el caso del petróleo, sorprende la subida del barril que adquiere sobrecompra y se aproxima a los máximos del año pese a la acumulación de inventarios.

Petróleo Crudo West Texas en gráfico diario con ATR extraído de Next Generation a 02/07/24

Para finalizar, la inagotable agenda de hoy, terminará con la publicación de las actas del último FOMC de la Reserva Federal (20:00h) que se conocerán con el mercado de EEUU ya cerrado. Menuda sesión.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.