La subida de tipos de interés lastra los resultados empresariales

La fuerte subida de tipos de interés realizada por los bancos centrales para controlar la inflación está pasando factura a la actividad económica. Los resultados empresariales del 4T22 en EEUU que acaba de comenzar es un reflejo de este deterioro.

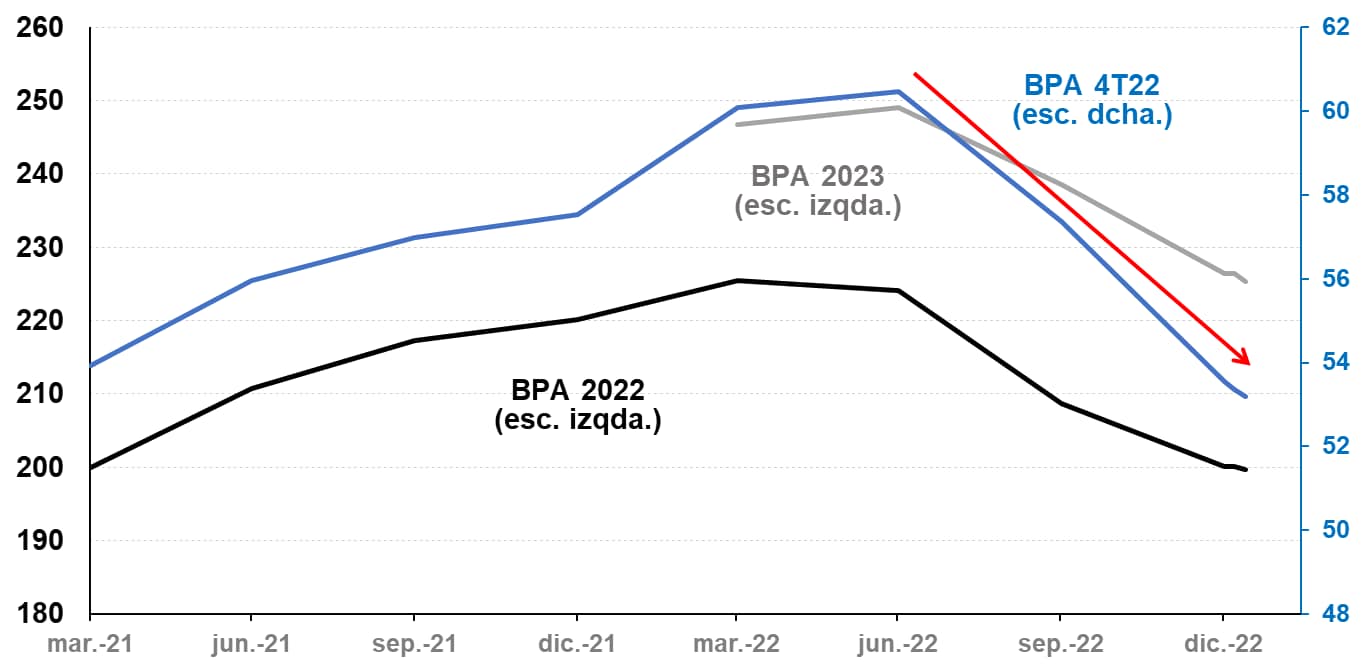

Según las cifras de S&P Dow Jones Indices, creador del índice S&P 500, las estimaciones de Beneficio por acción (BPA) para el 4T22 del S&P 500 se han revisado más de un 12% a la baja desde los máximos de JUN22. En términos interanuales, se espera que los beneficios del índice retrocedan un 4,02% y que los ingresos suban un 4,44%; si se cumplen las previsiones, estaríamos ante las cifras más débiles desde el 4T20.

Evolución del BPA del S&P 500 para el 4T22 (derecha), conjunto 2022 y 2023 (izquierda) / Pulsa para ampliar

Fuente: elaboración propia a partir de datos de S&P Dow Jones Indices

La temporada, con el sector financiero beneficiándose de la subida de tipos, ha comenzado positivamente

Según los datos I/B/E/S de Refinitiv, de las 29 empresas que han publicado resultados a 17 de enero, el 67% han sorprendido positivamente en beneficios y el 64% en ventas. Se podría decir que la temporada ha comenzado con buen pie gracias entre otras cosas a que las compañías del sector financiero han sido las que han comenzado presentando cuentas. A excepción de Berkshire Hathaway, han presentado cuentas las principales empresas del sector (JP Morgan, Bank of America, Wells Fargo, Charles Schwab, Goldman Sachs, Morgan Stanley,…) y en su mayoría han sorprendido positivamente.

La subida de tipos de interés está sentando bien al sector. De hecho el Financial Select Sector SPDR Fund conserva la dinámica alcista que parte del soporte situado en 33,195 USD y se aproxima a la resistencia establecida en el máximo de DIC22 situado en 36,485 USD.

Gráfico diario de CFD sobre ETF Financial Sector SPDR con MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 18/01/23

En términos de valoración: PER en la media histórica pero RPD muy inferior a la rentabilidad de los bonos

Según las cifras de S&P Dow Jones Indices, el PER (Precio / Beneficios) actual del S&P 500 rondaría las 19,2x, que se encuentra pegado a la media que se encuentra en 19,22x. En términos históricos, podríamos decir que el S&P 500 se encuentra “correctamente” valorado. Sin embargo, en términos relativos, y después de la fuerte subida de tipos de interés nos encontramos que la actual Rentabilidad por dividendo del índice, que se encuentra en el 1,70% dista mucho de la rentabilidad del activo libre de riesgo (las Notas a 2 años tienen una TIR del 4,21% y a 10 años del 3,53%).

La semana que viene es decisiva y podrá decantar la balanza en el S&P 500 y el Nasdaq 100

La semana que viene será decisiva: presentan 104 compañías del S&P 500 que representan un 33,4% del peso del índice. Las compañías de mayor capitalización que rinden cuentas son; Microsoft, Johnson & Johnson y Danaher (martes); Tesla, ASML y Abbot, AT&T (miércoles); Visa, Mastercard y Comcast (jueves); el viernes presentarán Chevron y American Express.

El US SPX 500 y el US NDAQ 100 reciben la temporada de resultados en la mitad del rango desarrollado en los últimos dos meses. En el caso del US SPX 500 la parte alta del movimiento son los 4.141 puntos y la parte inferior los 3.891. Si hablamos del US NDAQ 100, el techo está en el máximo de DIC22 situado en 12.212 y el soporte es la zona de mínimos del año pasado comprendida entre 10.601 y 10.431. Los resultados de la próxima semana tienen capacidad suficiente para decantar la balanza y que los índices señalados se aproximen a una de las dos bandas señaladas.

Gráfico diario de CFD US NDAQ 100 con Estocástico (14,3,3) / Pulsa ampliar gráfico

Le invitamos a apuntarse a nuestro próximo seminario gratuito online:

El próximo jueves 26 de enero a las 17:00h. Trading con tendencia: “don´t fight the Fed and don’t fight the Trend”.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.