A medida que la volatilidad en los mercados bursátiles aumenta, se endurece la batalla de argumentos entre alcistas y bajistas. Los primeros señalan que estamos ante una tormenta de verano pasajera y que la tendencia alcista de fondo se impondrá. Los segundos piensan que estamos ante el comienzo de algo más y que podríamos estar firmando un techo de mercado.

US SPX 500 en gráfico semanal con MACD, extraído de Next Generation a 09/08/24

Los alcistas esgrimen que los resultados siguen siendo sólidos y que no hay atisbo de recesión. Según Factset, en el 2T24 hemos asistido a un 78% de sorpresas positivas en beneficios y un 59% en ingresos en el S&P 500. A la espera de los resultados de NVIDIA (28 de agosto), los beneficios estarían creciendo al 11,5%, el ritmo más alto desde el 4T21.

Los bajistas señalan que las valoraciones son caras; hasta Warren Buffet vende Apple alcanzando niveles históricos de liquidez en Berkshire Hathaway. La ratio PER a 12 meses vista cotizaría en 20,5x que se encontraría un 15% por encima de la media de los últimos 10 años situado en 17,9x.

Ambos bandos tienen parte de razón, la bolsa está cara y el ciclo económico es expansivo. Sin embargo, conviene realizar un pequeño ejercicio para adquirir perspectiva y entender la dinámica de los múltiplos de valoración.

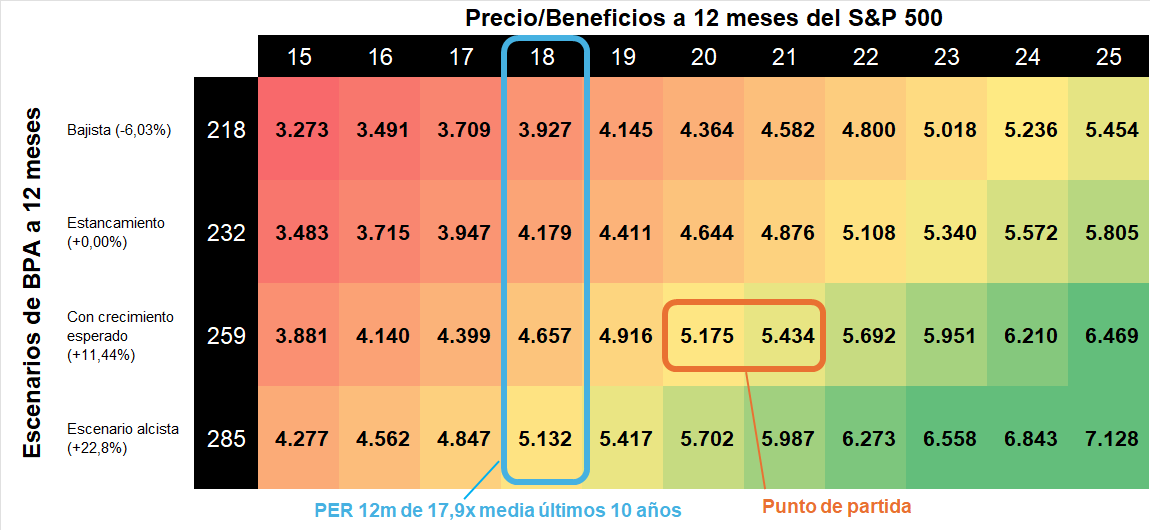

El punto de partida es el siguiente, de cara a los próximos 12 meses el mercado espera que el beneficio por acción (BPA) del S&P 500 suba en torno al 11,5% y cotiza con un PER a 12 meses de 20,5x. Una sobrevaloración que es habitual en fases de ciclo económico expansivo como la actual.

En un escenario de estancamiento económico o de recesión (bajista) donde los beneficios se estanquen o contraigan, lo habitual sería que el PER a 12 meses vista se ajustase a la media histórica de 17,9x o cotizase por debajo. En este caso, el margen de caída para el S&P 500 podría ser amplio.

En un escenario donde la economía sorprenda positivamente y pudiéramos asistir a una nueva expansión de múltiplos, el S&P 500 podría alcanzar nuevos máximos históricos. Un escenario que cotiza el consenso pues el precio objetivo para el S&P 500 a 12 meses vista se sitúa en 6.118 puntos a finales de julio según S&P Dow Jones Indices.

Sin embargo, la última palabra la tendrá el ciclo económico. En este sentido, ya tenemos algunas casas de análisis subiendo su probabilidad de recesión: JP Morgan desde el 25% hasta el 35% y Goldman Sachs desde el 15% hasta el 25%. Si esta dinámica continúa será habitual ver revisiones a la baja de precios objetivos para el S&P 500.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.