相较于全球其他主要股指,中国股市2023年整体表现不佳,随着疫情解封,中国经济在2023年走出了“强预期弱复苏”的状态,在第二季度经济复苏陷入疲软,CPI降至0并一度跌至负值,进口持续萎缩,房地产市场持续走弱,服务业PMI持续走弱等。

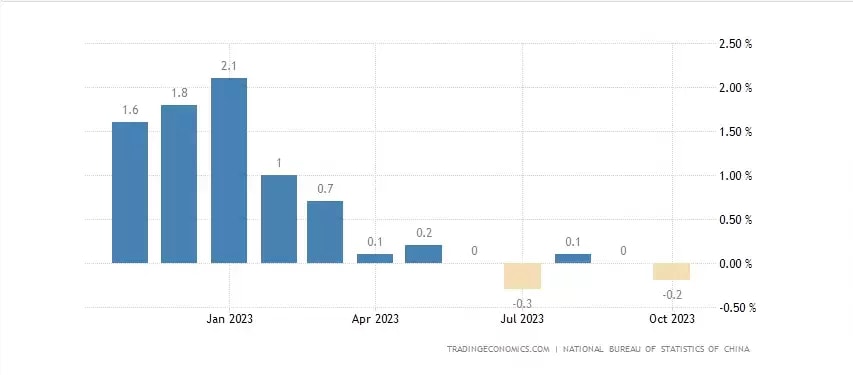

中国总体CPI同比

来源:TradingEconomcis

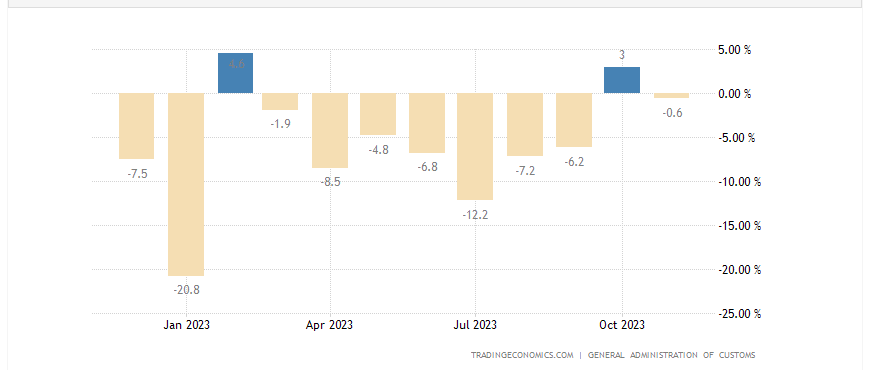

中国以美元计算进口同比

来源:TradingEconomics

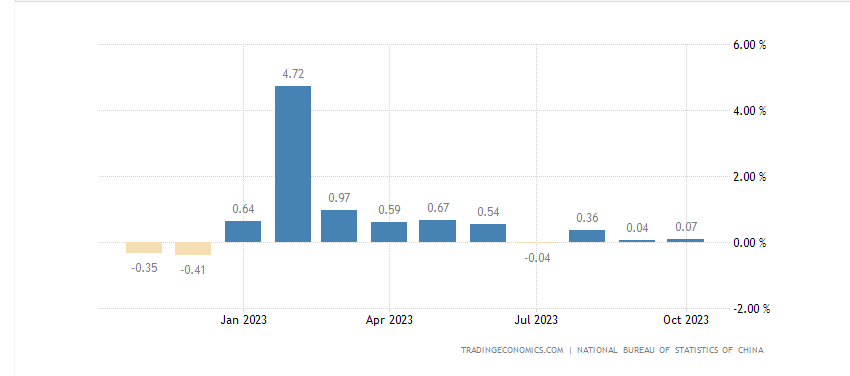

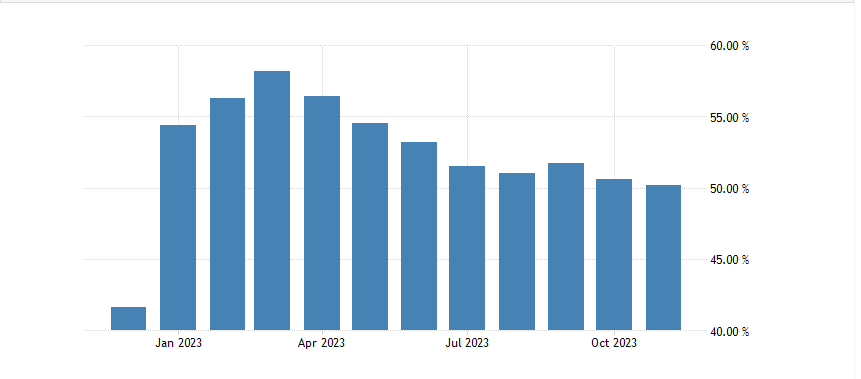

中国社会零售销售环比

来源:TradingEconomics

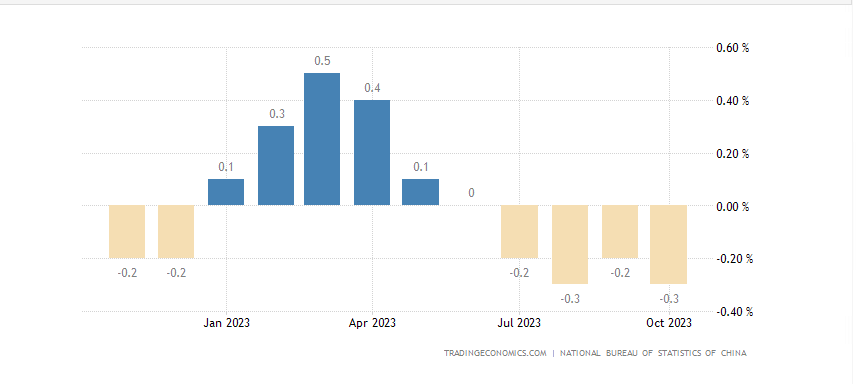

中国房价指数环比

来源:TradingEconomics

中国官方非制造业PMI

来源:TradingEconomics

而股市表现也同样较弱,1-4月由于中国经济在解封后的强复苏预期和国有企业估值重估的推动下,上证指数曾一度升至3418.95点。但在进入到5月之后,随着经济基本面的转弱,以及美中利差的扩大,大盘指数掉头向下,并一度两次失守3000点。虽然7月政治局会议提出“活跃资本市场”的信号,随后多部门联合出台多项利好政策支持金融市场,例如降低印花税、规范股东减持、放缓IPO速率、降低融资保证金比例,但仅起到了短期支撑作用,大盘在经历了8月28日的高开低走后再度陷入持续下跌,而权重指数上证50以及沪深300均跌破了去年11月以来的新低。主要体现在消费、新能源、医药等板块的持续下跌。小盘指数中证500和中证1000相对稳定,但在结构上仍处于弱势形态。

同样的,港股自2月以来持续下跌,恒生指数从1月底的高点22700一度下跌至11月的低点16160附近,创去年11月以来新低。恒生科技指数自2月以来整体呈现震荡,相较于恒指表现稳固。主要表现在腾讯与网易这样的游戏公司在版号放开后整体业绩恢复,尤其是网易在多款热门IP的帮助下股价持续走高,而腾讯由于新ip发行较少、以及国内游戏业务增长缓慢导致股价呈现弱势整理阶段。但其他电商股例如京东、阿里因内需不振表现较弱。而小米由于国产芯片概念的爆发在第四季度大幅走高。

恒生科技指数因成分股间不同的表现整体呈现震荡,但恒生指数同时受地产、金融等板块的拖累持续走弱,目前尚未看到明显转折信号。

2024年中国股市是否有转机?

国内方面

目前来看,最新公布的中国经济数据仍反应了需求端的进一步冷却,反映在楼市销售黯淡,居民消费疲软,贸易数据放缓等。需关注今年年底的中央经济工作会议上的政策能否在24年起到改善作用。货币政策方面,预计中国仍将维持宽松的政策,或实行进一步的降准降息,主要配合此前为化解地方政府债务风险进行的万亿特殊债券发行。该万亿国债主要用于地方基建建设,从而拉动相关行业的增长以刺激内需。

我们需要关注在地方政府加杠杆后能否带动企业和居民端增加杠杆,推动企业端融资扩产带动就业,从而增加居民收入,促成居民端愿意加杠杆促成楼市的回暖,而房价的回暖则可推动消费意愿的改善,若能形成此正向循环或对股市产生助推作用。

国际方面

中美利差与中国股市的走势息息相关。如下图所示:

2017年中国10年期国债收益率持续走高,而美国10年期国债收益率持续走弱,沪深300指数全年走高。

2018年中债收益率持续走低,美债收益率持续走高,沪深300指数2018年全年下跌。2019年 – 2021年中美债收益率皆下行,美债收益率下行斜率更大,中债收益率于2020年4月触底回升,一直持续到2020年年底,沪深300指数自2019年初 – 2020年年底整体处于上行结构。

2020年年底美债收益率企稳,21年加速上涨,中债收益率持续走弱,沪深300指数自21年2月后持续走弱。

2022年因美联储激进加息,中美利差倒挂,沪深300指数继续呈现下跌趋势至今。

中国10年期国债收益率(黄)vs 美国10年期国债收益率(蓝)vs沪深300指数(浅蓝)

来源:Tradingview, CMC Markets(12月8日)

从目前来看,由于市场对美联储已经结束加息周期基本达成共识,10年期美债收益率触顶回落。2024年可能会出现这两种情况,美国经济降温,通胀持续下行,美联储或降息,美债收益率走低。同时中国稳增长政策发力,经济回暖,中国不进行额外的刺激政策,中债收益率企稳反弹,美中利差缩小,从而推动中国股市出现结构性上行机会。

第二种情况,美国经济具有韧性,通胀稳固,美联储为降息预期泼冷水。同时,地缘政治的不确定性影响风险偏好。国内经济复苏不及预期,楼市仍然保持低迷。这可能导致中国股市仍处于低位震荡。

综上所述,我们认为中国股市在明年具有结构性的低吸机会。但考虑到目前全球宏观前景的恶化预期,或很难出现大的牛市行情,更倾向于结构性的震荡走势。