近几个月以来,美国经济软着陆的可能性有所增加。支撑该结论的理由是由持续的消费推动,在经历了疫情封锁后,被压抑的消费需求和储蓄得到释放。在低失业率和收入增长的帮助下,美国的服务支出依旧强劲,增长的贡献包括医疗保健、旅行和交通服务。而随着商品价格的下滑,商品支出在5月下降了331亿美元,主要为机动车和汽车零部件支出的降低。消费者信心指数在7月飙升至72.6,为2021年9月以来的新高。由此我们看到了美国在通胀方面的表现,即总体CPI呈连续下滑态势,排除掉能源和食品的核心CPI依旧保持着较强的韧性。

与此同时,5 月份耐用品订单、新屋销售和建筑许可均意外增长。美联储六月的货币政策会议纪要显示,该行经济学家仍预计今年晚些时候将出现温和衰退,但他们承认避免衰退的情况“几乎同样可能”。

美国经历了40年以来最激进的加息,但似乎该举措并未对经济造成重大的影响,无节制的放水似乎并不需要付出任何代价,可能的原因在大放水期间同时伴随着经济活动停摆,促使储蓄急剧攀升无处消费。疫情期间大量裁员的服务业在复苏后出现急剧增长,并且在去年一些行业在出现更多的裁员后,这些失业人口也部分被转嫁到服务业中,导致工资增长和就业率保持高位,而该行业并不需要大量的融资去扩张,因此激烈的加息可能对该行业的影响相对较小。

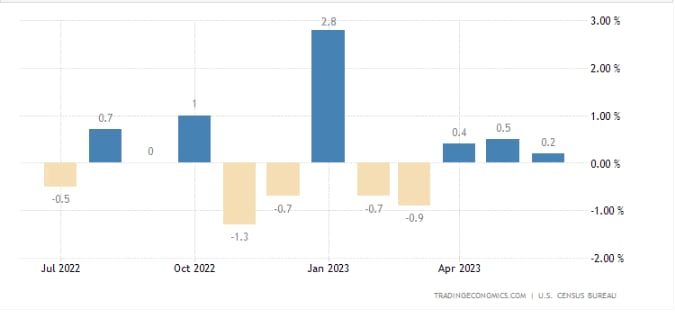

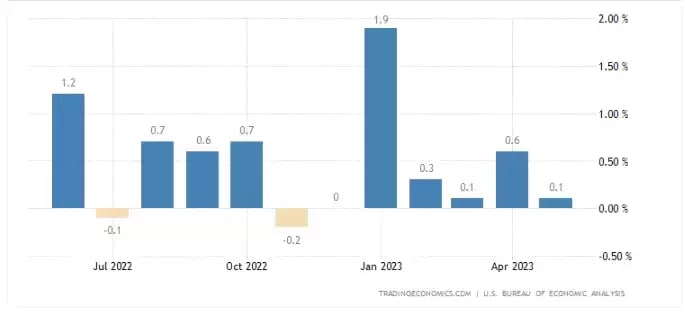

如果说美联储以当下强劲的劳动力市场和稳定的消费来支撑其经济软着陆的可能性,我们近期也同时看到了在消费市场中的一些疲软迹象,如下图所示,在1月达到顶峰后,第二季度已经出现增长乏力并有转弱的迹象。

美国零售销售环比

来源:TradingEconomics

美国个人支出环比

来源:TradingEconomics

但许多技术指标确实表明经济衰退即将来临,即使衰退不断推迟。例如美国2年期与10年期国债收益率曲线倒挂进一步加深,在7月达到了100个基点以上。在过去的40年发生这种情况时,两年内就会出现经济衰退,如下图所示。衰退通常都出现在倒挂收窄的阶段,即短期国债收益率迅速下滑,造成这一现象的原因则是美联储转鸽释放了降息的信号。我们在5月看到了长短期国债收益率重新加深倒挂,其主要原因是美联储在会议上释放进一步的加息信号。现在我们需要思考的是,美联储的这种鹰派还能维持多久,尤其在看到通胀数据大幅缓和之后。目前市场预期7月将是美联储的最后一次加息,紧缩政策的滞后效应可能会导致第三季度和第四季度出现疲软。 贸易数据和对美国公司的调查已经显示经济增长低于趋势。 此类调查显示,自 2022 年 9 月以来,制造业出现连续9个月的收缩,服务业的增长自5月之后也在放缓。 美联储发布的一项新指标显示,金融状况处于全球金融危机以来最紧张的水平,预计一年内经济增长将减少 0.75%。

来源:Fred

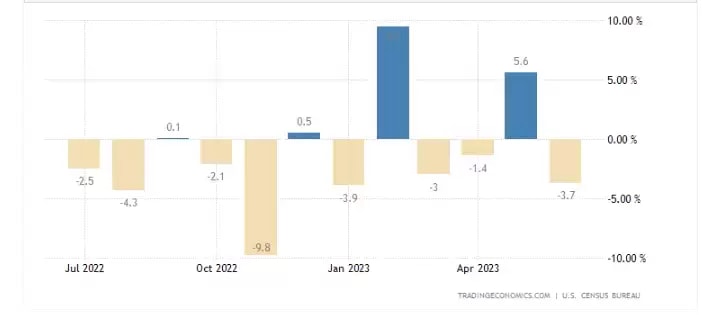

进入下半年,在住房通胀下行的带动下,预计未来几个月房价将重新进入下跌。 在住房市场中我们看到了库存已在4月开始向上反弹,建筑许可和现房销售在6月再次陷入下行,劳动力市场也预计将慢慢趋于平衡,目前我们看到平均每周工作时间正在下降,这意味着在经历了裁员后,被迫从全职工作转为兼职工作的人数正在逐渐增加,这种不稳定的就业增长通常不会持续太久,下降的收入无法支撑下半年的强劲消费支出,失业率预计将慢慢走升。

美国建筑许可环比

来源:TradingEconomics

美国现房销售环比

来源:TradingEconomics

因此,美国经济陷入衰退的概率仍为大概率事件,但若是出现失业率的小幅度上升和消费的放缓,同时避免了大量的信贷违约的情况下,美国经济或能实现美联储所说的“软着陆”的可能,即轻度衰退。在没有看到一些意外的事件的情况下,美联储主席鲍威尔或将在7月的货币政策会议以及8月的杰克逊霍尔年度央行会议上坚持年内不会降息的说法,而这将支撑着资产价格在近两个月处于高位横盘,不会出现瞬间崩盘的情况。

联想近期公布的特斯拉和奈飞的二季度财报,我们均看到了企业盈利能力的下滑迹象,也造成了股价的单日大幅度调整,而这个不好的开端是否意味着高利率环境对科技股的盈利限制在第三季度将逐步显现。我们也将在7月24日看到纳指100将进行历史上的首次调权,即降低科技七巨头的比重,我们也知道过于集中的权重一旦出现暴雷将带崩整个板块,例如我们看到了中国股市,宁德时代是如何带崩整个创业板指的。所以我们现在需要思考,在科技七巨头带着纳指100连涨7个月后,我们是否已经去思考它们是否会在普遍不被看好的下半年出现获利回吐,从而对指数造成拖累。