本週重要經濟事件和數據

澳大利亞10月未季調CPI年率 —— 週三

澳大利亞的通脹自7月開始連續兩個月反彈,其中的主要貢獻為汽車燃料價格的上漲,以及房租和電力成本的上漲,這促使澳聯儲在時隔四個月後再次進行加息,將現金利率提高至4.35%,觸及年中的預測峯值。雖然澳聯儲進行了加息,但澳聯儲主席布洛克在政策聲明中表示需要取決於後續數據和風險評估來決定是否需要進一步收緊政策,淡化了年內進一步加息的可能性。本週的通脹數據或對澳聯儲的後續政策起到進一步指引,由於國際能源價格的下跌,預計此前帶動通脹反彈的汽車燃料價格將走弱,以促使總體CPI回落。市場預計10月未季調CPI同比放緩至5.2%,前值為5.6%。

新西蘭聯儲利率決議—— 週三

新西蘭聯儲將於週三公佈利率決議,市場預期新西蘭聯儲將連續四個月維持現金利率在5.5%不變。新西蘭第三季度CPI同比放緩至5.6%,為連續三個季度放緩。但預計新西蘭央行將繼續維持長期的限制性立場,以保證在2024年下半年下降至1% - 3%的目標區間。

中國11月官方製造業PMI —— 週四

中國製造業自今年二季度以來持續處於收縮區間,在9月回到50.2後,由於受公共假期影響再次跌回49.5,新訂單指數、從業人員和原材料庫存指數均出現下降,反映當下製造業市場的需求下降。非製造業PMI在10月回落至50.6%,9月為51.7%,非製造業PMI自今年3月以來從58.2的高位一路向下,反映國內當下內需持續疲軟。市場預期11月官方製造業PMI小幅回暖至49.8,非製造業PMI回暖至51.3。

歐元區11月CPI初值 —— 週四

歐元區10月總體CPI同比從上個月的 4.3% 降至 2.9%。儘管一些歐洲央行政策制定者強調他們預計利率將進一步上升,但隨着通脹的持續下降,投資者押注歐洲央行可能成為第一個降息的主要央行,最早可能在明年第一季度降息。歐元區10月總體CPI同比從上個月的 4.3% 降至 2.9%,已觸及2021年8月以來的最低水平。市場預計歐元區 11 月份總體CPI同比放緩至 2.8%,核心CPI預計同比放緩至 3.9%,前值為 4.2%。

美國10月PCE —— 週四

本月早些時候公佈的10月CPI數據出現超預期放緩,市場對美聯儲12月加息的押注大幅縮減。如果本週四公佈的美國核心PCE(美聯儲首選的通脹指標)繼續出現放緩態勢,美聯儲可能難以維持此前所堅持的不排除明年進一步加息的可能,以及可能在明年進行降息。 美國9月核心 PCE 同比上漲 3.7%,為連續兩個月放緩。市場預計10 月份核心 PCE 同比放緩至 3.5%。10月個人支出預計環比放緩至0.2%,前值為0.7%。

以下是具體經濟數據和事件:

週一:無重要數據和事件公佈

週二:美國9月FHFA房價指數(月率/年率)

美國11月諮商會消費者信心指數

美國11月里奇蒙德聯儲製造業指數

美聯儲理事沃勒就經濟前景發表講話

週三:澳大利亞10月未季調CPI(年率)

新西蘭聯儲利率決議

歐元區11月經濟景氣指數

美國第三季度實際GDP年化季率修正值

週四:中國11月官方製造業與非製造業PMI

歐元區11月CPI初值(月率/年率)

美國10月核心PCE物價指數(月率/年率)

美國10月個人支出月率

美國11月芝加哥PMI

美聯儲公佈經濟狀況褐皮書

週五:日本10月失業率

中國11月財新制造業PMI

美國11月ISM製造業PMI

本週重要產品關注

納斯達克100指數 (NDAQ 100 - Cash) —— 日線圖

來源:CMC Markets(11月26日)

在感恩節假期的背景下,納指100上週交易清淡,指數呈現高位盤整,短期來看漲幅過大,MACD與RSI均有背離態勢,不排除此處出現調整,若失守5日均線或降至15750。

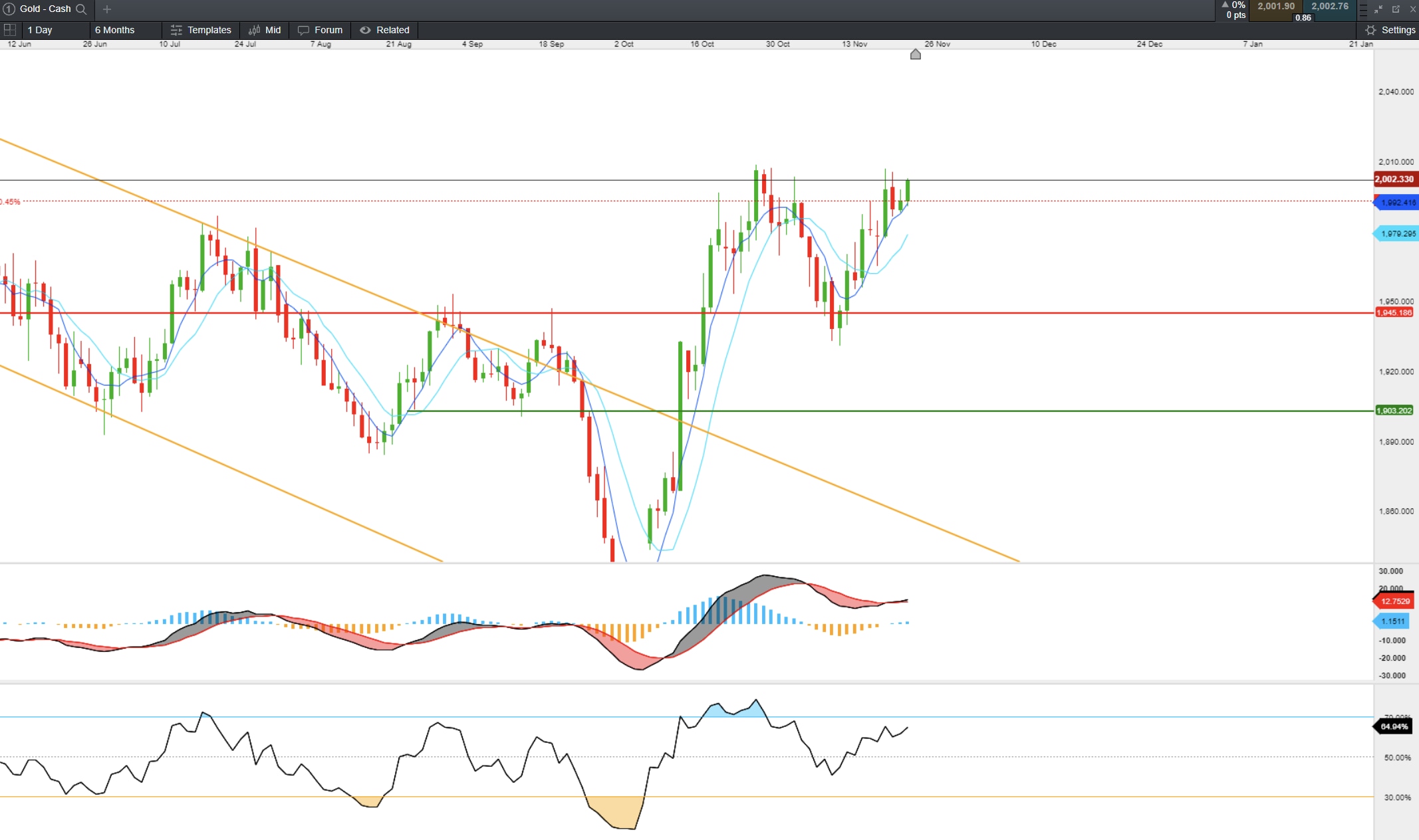

現貨黃金(XAU/USD - Cash) —— 日線圖

現貨黃金繼續走高,價格在5日均線支撐穩固,MACD指標或形成二次金叉,或突破2010阻力進一步向上。

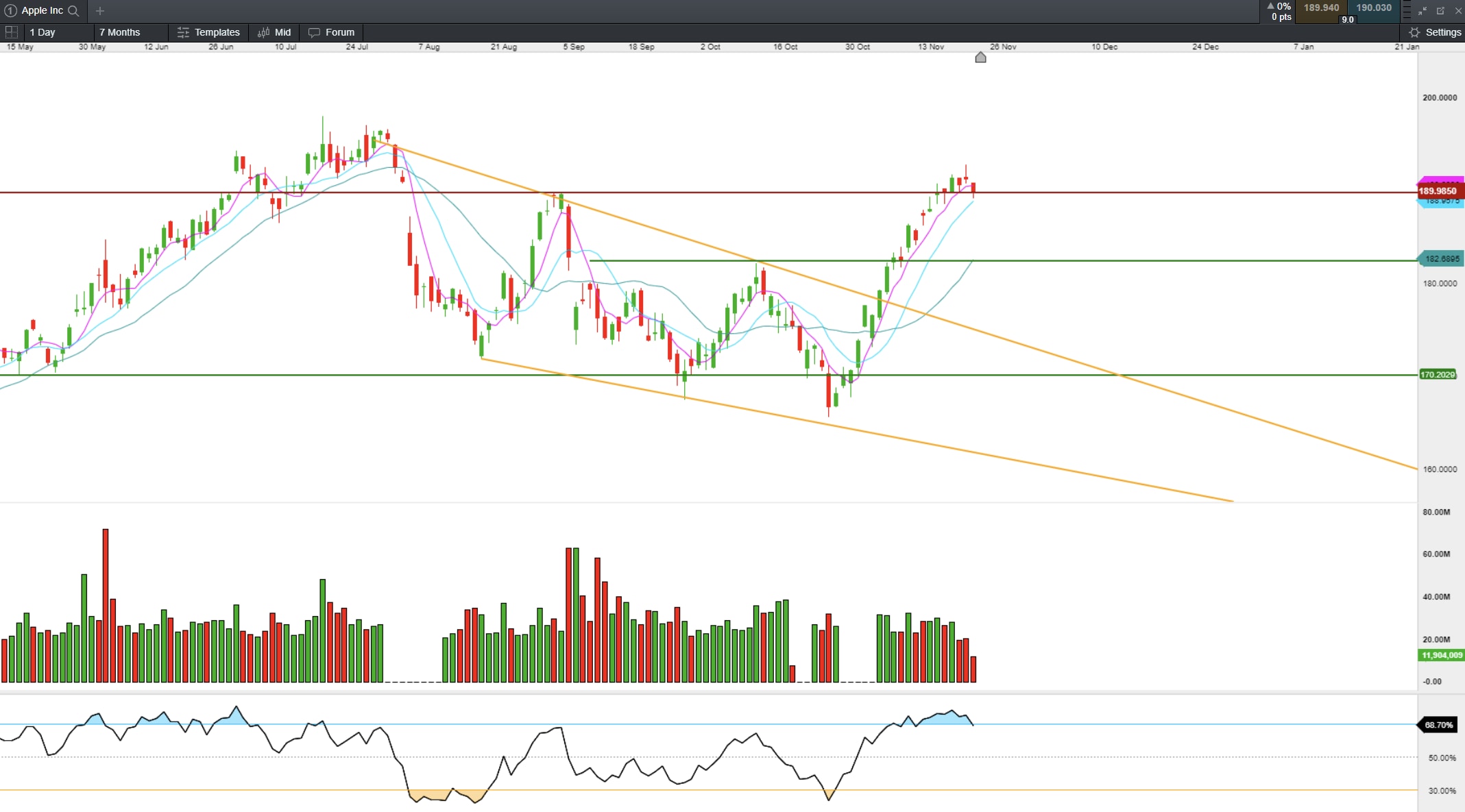

蘋果(AAPL) —— 日線圖

來源:CMC Markets(11月26日)

蘋果公司股價在190附近承受壓力,成交量在高位進一步縮量,此處買盤力量逐漸消退。KDJ出現死叉,或短期回落至20日線支撐182附近。

英偉達(NVDA) —— 日線圖

來源:CMC Markets(11月26日)

英偉達股價在第三季度財報公佈後從500美元的高位回落,重複上個季度出現的買預期賣事實的情形,股價在高位出現放量下跌,MACD形成死叉,下方關注450附近支撐。