截至10月10日收盘,美国三大股指连续三个交易日收涨,其主要因素在于近期多位美联储官员的鸽派言论,即认为当下连续走高的国债收益率或取代进一步的加息。“新美联储通讯社”认为11月暂停加息似乎板上钉钉,根据CME的FED Watch显示,美联储在11月1日暂停加息的概率升至84.4%,加息25个基点的概率仅为15.6%。美元指数也在本周初走弱,回落至106下方。

巴以冲突似乎并没有对股市造成负面影响,影响股市走势的主导因素仍然为美联储的货币政策路径,以及即将到来的第三季度财报。接下来市场将关注周四发布的美国CPI数据,从当前的市场预期来看,预计9月总体CPI同比放缓至3.6%,预计核心CPI同比放缓至4.1%。其中预计二手车和新车价格将继续下降,反映出夏季二手车拍卖价格的下降、经销商的优惠政策以及库存的增加。住房通胀预计将维持在当前水平,因为新旧租约的租金差距或持续缩小。

从基本面上看,通胀若符合预期或进一步巩固美联储11月暂停加息的预期,从而引发国债收益率的进一步走低,导致美元指数回落和股市的进一步反弹。

从技术方面来看,美元指数的整体趋势还没有完全扭转过来,价格可能将测试30日均线的支撑,即105.5附近。

美元指数 (USDX) —— 日线图

来源:Tradingview, CMC Markets(10月11日)

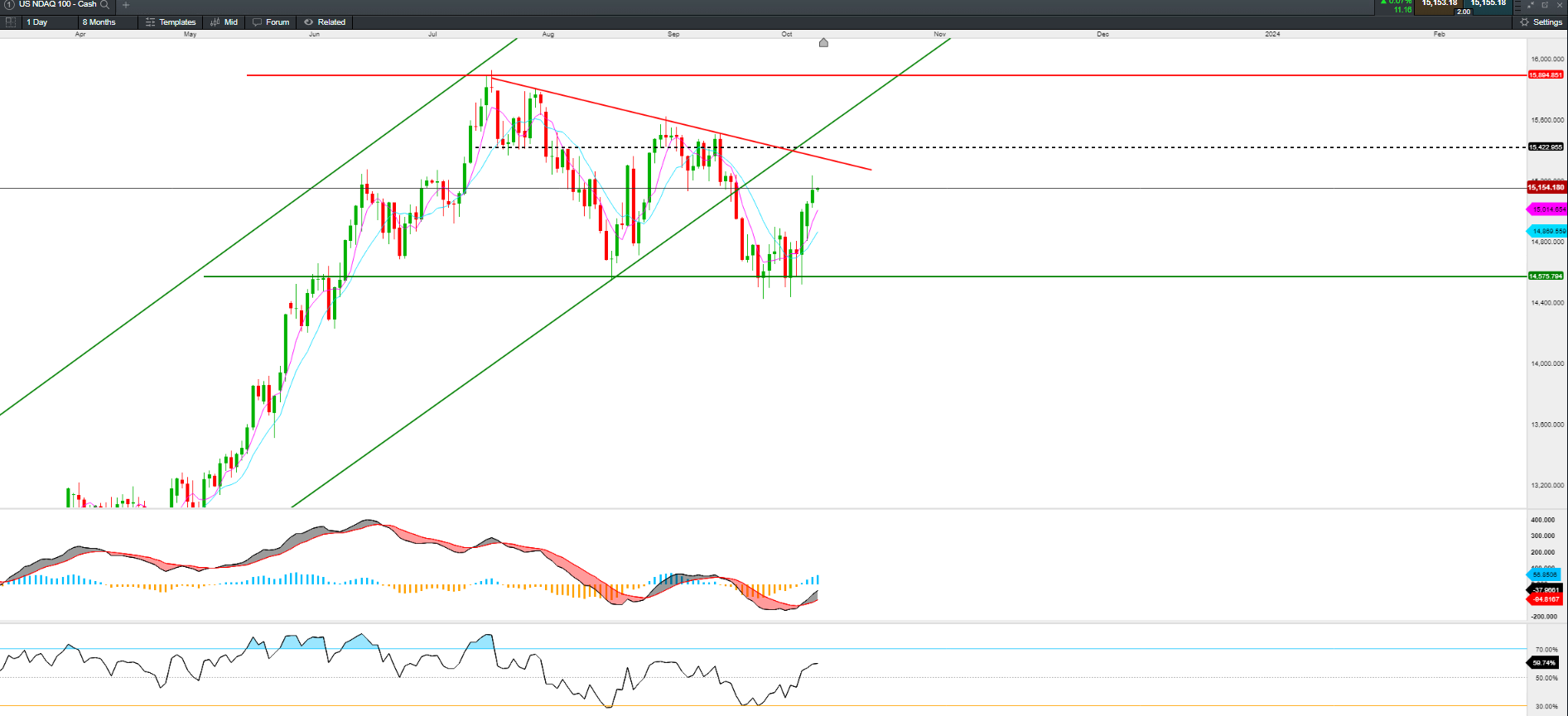

纳指100在14500附近企稳反弹约5%,从结构上看可能挑战上方15350的阻力(图中红线压力区域),结构上看目前仍处于震荡走势。

纳斯达克100 (NDAQ 100 Cash) —— 日线图

来源:CMC Markets(10月11日)

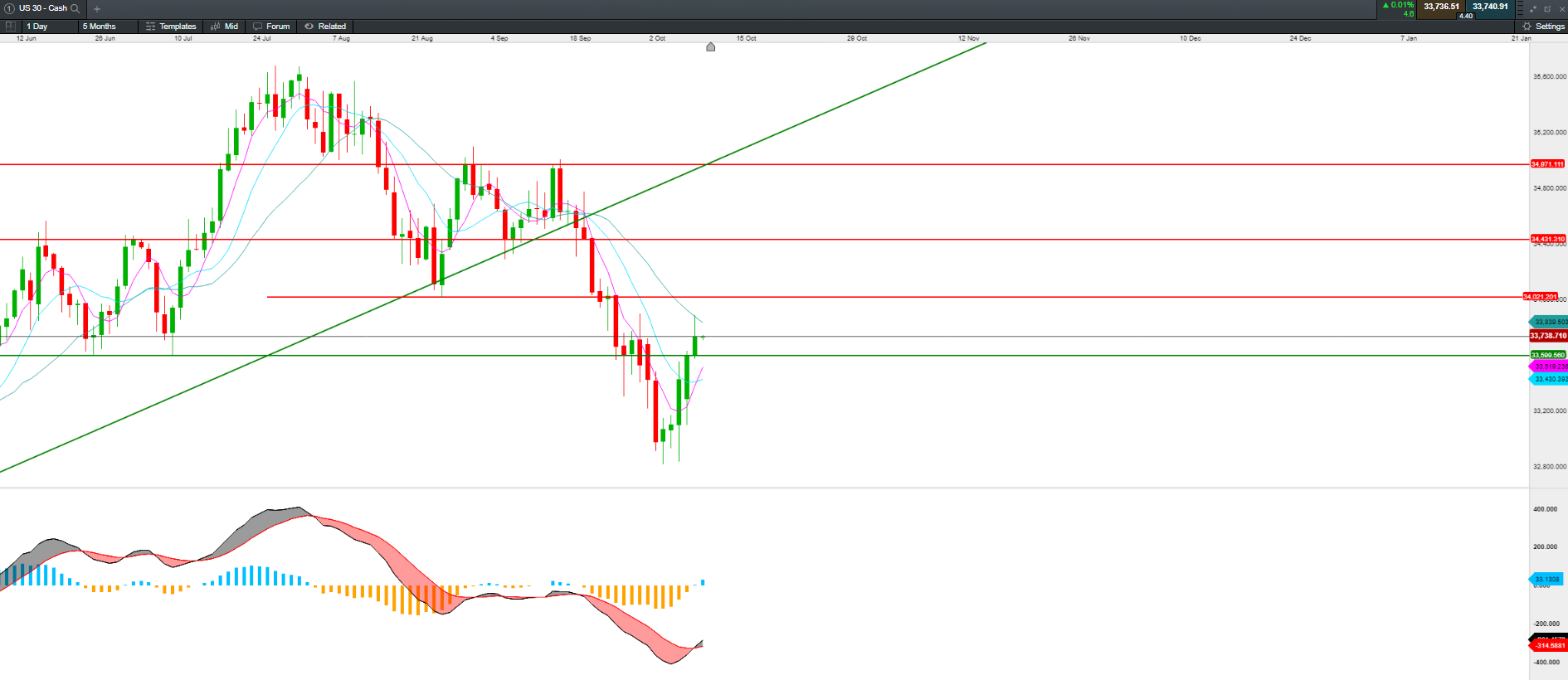

道指短期或挑战上方34000整数关口阻力,若形成突破或进一步上探至34450。

道琼斯工业指数 (DJI Cash) —— 日线图

来源:CMC Markets(10月11日)

标普500指数或挑战上方第一阻力4425附近。

标普500指数 (SPX 500 Cash) —— 日线图

来源:CMC Markets(10月11日)

从目前来看,股指多头占优。而对于美联储而言,在11月暂停加息可能并不意味着美联储宣布加息周期结束,或仍需等待11 – 12月的经济数据从而评估是否需要额外的措施。这可能意味着当下股指的反弹更倾向于短线策略。叠加当下巴以冲突的不确定性,若战事升级或推高能源价格导致通胀根深蒂固,这可能对股市的中期走势形成持续的抛压。