在经历了最近的银行动荡,美联储确认考虑暂停加息后,大多数股市上周收高。美国的成长股从这一事件中受益最多,科技股占权重较大的纳斯达克指数继续跑赢道琼斯和标普500指数。亚太方面,由于能源和矿业股出现大幅波动,澳大利亚市场经历了一个波动的一周。受这些板块表现不佳的影响,以大宗商品为主的ASX 200指数承压。相比之下,中国股市在连续两周下跌后反弹,潜在逆转了近两个月的下降趋势,或因资金出逃欧美寻求避险。另外,由于受到欧洲央行和瑞士国家银行提供充足流动性支持银行系统的援救措施鼓舞,欧洲股市亦表现强劲。但是欧美银行危机或远未结束,德国德意志银行上周五信用违约掉期保险成本飙升,由于市场对其是否可以在当前危机的呈现能力怀疑。

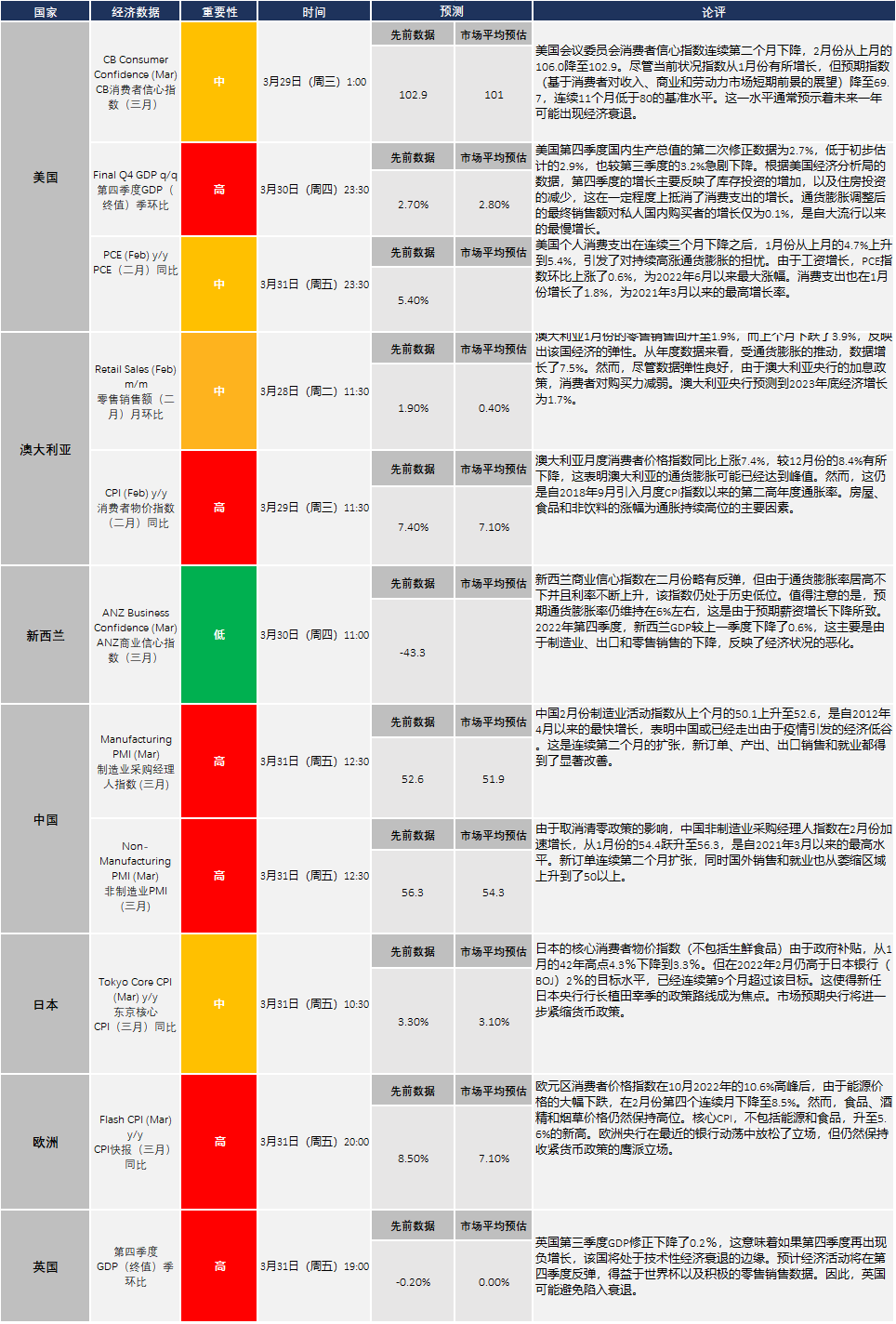

本周,美国第四季度GDP终值将成为焦点,将继续为投资者提供其经济运行状况的线索。中国的经济数据,如制造业与服务业采购经理人指数(PMI),也将对大宗商品市场等具有重大影响作用。

重点关注

- 美元下跌:在美联储主席鲍威尔表示如有必要将暂停加息后,美元继续承压下跌。由于近期市场动荡和央行的一系列救援措施对美元形成打压作用。

- 资金流向避险资产:资金流向出现显著分歧,避险资产包括日元、黄金和债券进一步飙升,而能源和银行股因经济前景黯淡而继续承受压力。

- 科技股表现优异:银行流动性放松的迹象支撑了增长型行业,尤其是科技股,因为央行可能需要通过放缓对抗通胀的激进的加息方式来稳定银行系统

加密货币延续涨势:由于央行重新注入了经济流动性,最近的市场事件在数字货币市场中引发了潜在的底部反转,加密货币连续第二周上涨。

经济日历(3月27日-3月31日)

{kind=link}