特斯拉公佈的 2023 年第二季度營收為 249.27 億美元,環比增長 7%,同比增長 47%,高於FactSet 的 預期242.21 億美元。

本季度汽車總交付量約為 46.6 萬輛,環比增長 10%,同比增長 83%。本季度 Model 3/Y 交付量約為 44.7 萬輛,環比增長 8%,同比增長 87%。 Model S/X 交付量約為 1.9 萬輛,環比增長 80%,同比增長 19%。

淨利潤為27億美元,同比增長20%,調整後每股收益為0.91美元,高於華爾街預期的0.82美元。

毛利率下降至為 18.1%, 低於預期的18.8%,上個季度利潤率為 19.3%,去年同期為 26.2%。毛利率創四年來新低,自由現金流不到華爾街預期的一半,僅為10.05億美元。馬斯克表示未來可能進一步採取薄利多銷的政策。

特斯拉表示,利潤率受到平均售價下降(由於混合和定價)、4680 電池成本、Cybertruck 和人工智能以及外匯推動的運營費用增加的影響。這些不利因素被車輛交付量的增長(儘管新工廠利用率不足對利潤率造成不利)、單車成本降低、原材料成本降低、IRA的補貼以及能源和服務及其他業務線的毛利潤增長部分抵消。

Cybertruck有望今年交付,但缺乏具體產量計劃

特斯拉表示,其德克薩斯州超級工廠正在為 Cybertruck 進行設備安裝,該卡車仍有望在今年首次交付。此外,該公司指出,其4680電池生產線的產量提高取得了顯著進展,並繼續在美國建設陰極材料生產和鋰精煉產能。但由於缺乏具體的產量計劃,特斯拉股價在盤後一度下跌4.19%

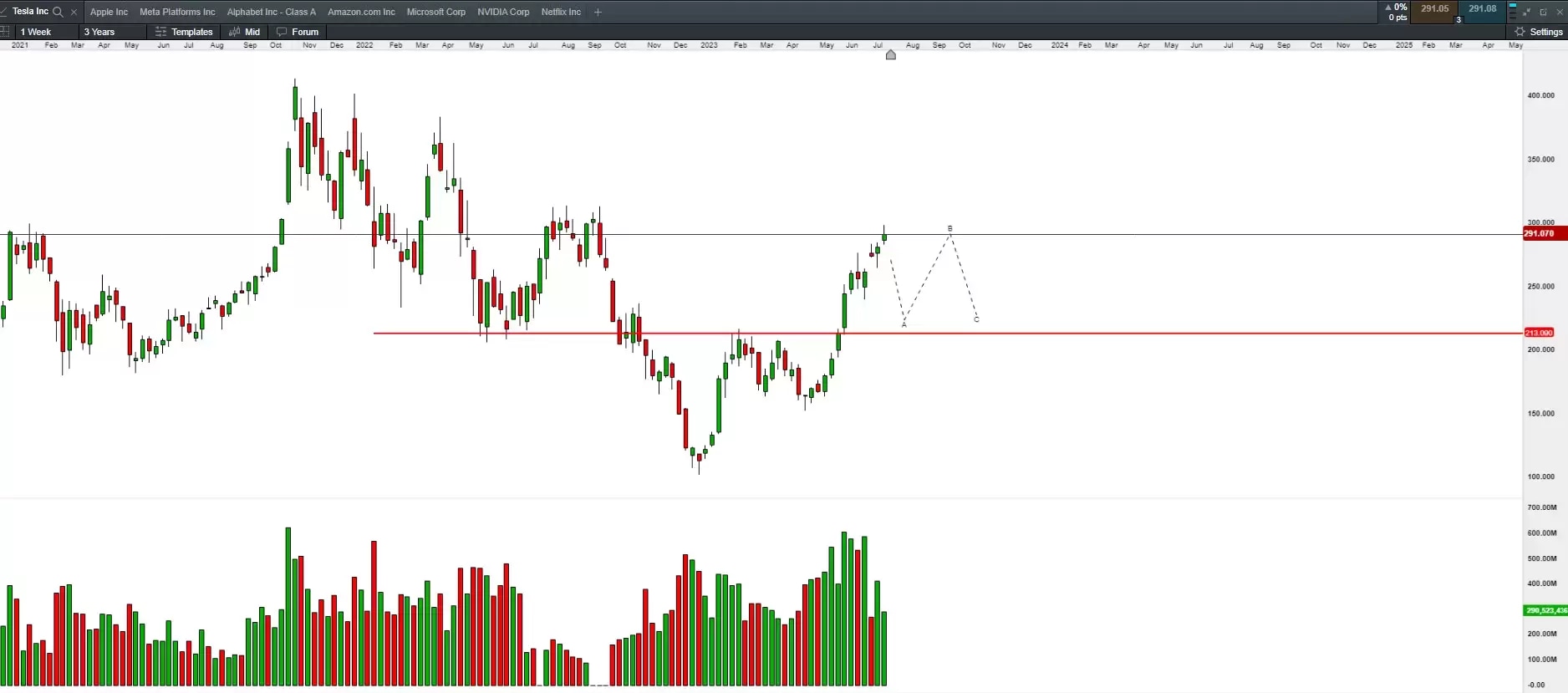

考慮到近期股價的走勢主要為銷量增長帶來的利好催化,股價現階段或在利好兌現後走入盤整期。下半年仍然面臨諸多下行風險,例如三季度工廠升級造成的產量削減;電動車市場競爭的激烈促成可能超預期的降價,從而對利潤率的進一步傷害;FSD、第三代平台、4680電池、Cybertruck等可能出現的延遲;高利率環境下造成的需求可能放緩等,接下來股價或進入到一個震盪修復期。

進一步上行的一些可能性條件:例如全球宏觀經濟軟著陸,新產品發佈時間比預期更早,全自動駕駛功能實現等。

預計在300美元附近將是特斯拉現階段的一個高點,股價或在220 – 300美元附近進行盤整,當前策略可參考高拋低吸。

來源:CMC Markets(7月20日)