近幾個月以來,美國經濟軟著陸的可能性有所增加。支撐該結論的理由是由持續的消費推動,在經歷了疫情封鎖後,被壓抑的消費需求和儲蓄得到釋放。在低失業率和收入增長的幫助下,美國的服務支出依舊強勁,增長的貢獻包括醫療保健、旅行和交通服務。而隨著商品價格的下滑,商品支出在5月下降了331億美元,主要為機動車和汽車零部件支出的降低。消費者信心指數在7月飆升至72.6,為2021年9月以來的新高。由此我們看到了美國在通脹方面的表現,即總體CPI呈連續下滑態勢,排除掉能源和食品的核心CPI依舊保持著較強的韌性。

與此同時,5 月份耐用品訂單、新屋銷售和建築許可均意外增長。美聯儲六月的貨幣政策會議紀要顯示,該行經濟學家仍預計今年晚些時候將出現溫和衰退,但他們承認避免衰退的情況“幾乎同樣可能”。

美國經歷了40年以來最激進的加息,但似乎該舉措並未對經濟造成重大的影響,無節制的放水似乎並不需要付出任何代價,可能的原因在大放水期間同時伴隨著經濟活動停擺,促使儲蓄急劇攀升無處消費。疫情期間大量裁員的服務業在復蘇後出現急劇增長,並且在去年一些行業在出現更多的裁員後,這些失業人口也部分被轉嫁到服務業中,導致工資增長和就業率保持高位,而該行業並不需要大量的融資去擴張,因此激烈的加息可能對該行業的影響相對較小。

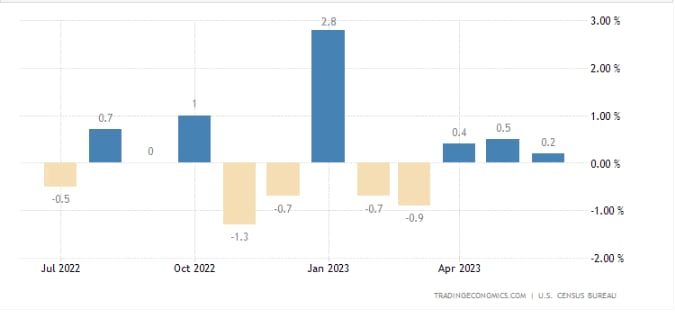

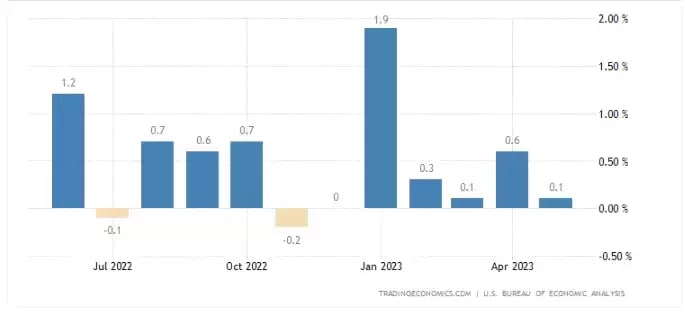

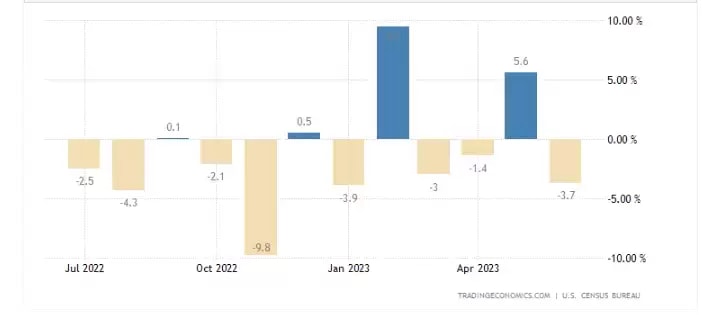

如果說美聯儲以當下強勁的勞動力市場和穩定的消費來支撐其經濟軟著陸的可能性,我們近期也同時看到了在消費市場中的一些疲軟跡象,如下圖所示,在1月達到頂峰後,第二季度已經出現增長乏力並有轉弱的跡象。

來源:TradingEconomics

來源:TradingEconomics

但許多技術指標確實表明經濟衰退即將來臨,即使衰退不斷推遲。例如美國2年期與10年期國債收益率曲線倒掛進一步加深,在7月達到了100個基點以上。在過去的40年發生這種情況時,兩年內就會出現經濟衰退,如下圖所示。衰退通常都出現在倒掛收窄的階段,即短期國債收益率迅速下滑,造成這一現象的原因則是美聯儲轉鴿釋放了降息的信號。我們在5月看到了長短期國債收益率重新加深倒掛,其主要原因是美聯儲在會議上釋放進一步的加息信號。現在我們需要思考的是,美聯儲的這種鷹派還能維持多久,尤其在看到通脹數據大幅緩和之後。目前市場預期7月將是美聯儲的最後一次加息,緊縮政策的滯後效應可能會導致第三季度和第四季度出現疲軟。貿易數據和對美國公司的調查已經顯示經濟增長低於趨勢。此類調查顯示,自 2022 年 9 月以來,製造業出現連續9個月的收縮,服務業的增長自5月之後也在放緩。美聯儲發布的一項新指標顯示,金融狀況處於全球金融危機以來最緊張的水平,預計一年內經濟增長將減少 0.75%。

來源:Fred

進入下半年,在住房通脹下行的帶動下,預計未來幾個月房價將重新進入下跌。在住房市場中我們看到了庫存已在4月開始向上反彈,建築許可和現房銷售在6月再次陷入下行,勞動力市場也預計將慢慢趨於平衡,目前我們看到平均每週工作時間正在下降,這意味著在經歷了裁員後,被迫從全職工作轉為兼職工作的人數正在逐漸增加,這種不穩定的就業增長通常不會持續太久,下降的收入無法支撐下半年的強勁消費支出,失業率預計將慢慢走升。

來源:TradingEconomics

來源:TradingEconomics

因此,美國經濟陷入衰退的概率仍為大概率事件,但若是出現失業率的小幅度上升和消費的放緩,同時避免了大量的信貸違約的情況下,美國經濟或能實現美聯儲所說的“軟著陸”的可能,即輕度衰退。在沒有看到一些意外的事件的情況下,美聯儲主席鮑威爾或將在7月的貨幣政策會議以及8月的傑克遜霍爾年度央行會議上堅持年內不會降息的說法,而這將支撐著資產價格在近兩個月處於高位橫盤,不會出現瞬間崩盤的情況。

聯想近期公佈的特斯拉和奈飛的二季度財報,我們均看到了企業盈利能力的下滑跡象,也造成了股價的單日大幅度調整,而這個不好的開端是否意味著高利率環境對科技股的盈利限制在第三季度將逐步顯現。我們也將在7月24日看到納指100將進行歷史上的首次調權,即降低科技七巨頭的比重,我們也知道過於集中的權重一旦出現暴雷將帶崩整個板塊,例如我們看到了中國股市,寧德時代是如何帶崩整個創業板指的。所以我們現在需要思考,在科技七巨頭帶著納指100連漲7個月後,我們是否已經去思考它們是否會在普遍不被看好的下半年出現獲利回吐,從而對指數造成拖累。。