CBOE波动率指数(VIX):它是什么以及如何交易

VIX指数是交易者快速判断市场波动性的常用指标。它还可以提供交易机会,一些交易者用它来分散投资组合,而另一些则将其作为有效的对冲工具。

在本指南中,了解什么是VIX波动指数,以及如何开始交易与波动相关的工具的差价合约,同时还要考虑进行此类交易时的关键因素。继续阅读,了解它的运作原理以及如何利用它来进行波动性交易。

什么是波动率指数?

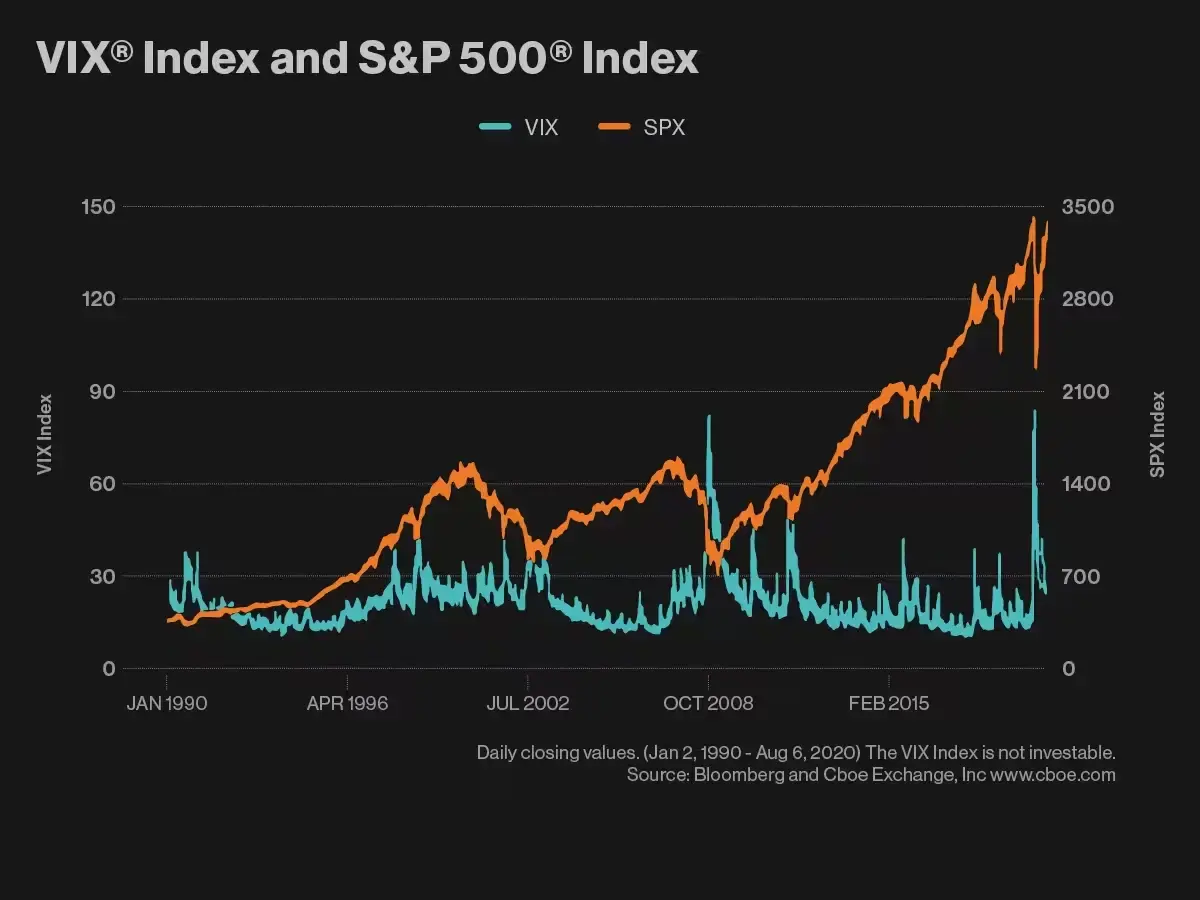

像VIX(INDEXCBOE:VIX)这样的实时市场指数衡量的是股票市场对未来市场波动性(在这种情况下是30天)的预期。简单来说,VIX是衡量交易者愿意买入或卖出标准普尔500指数的程度,该指数是按市值计算的美国交易所上市的前500家公司的衡量标准。交易者准备承担的风险越大,市场可能就越波动。然而,值得注意的是,VIX是关于隐含波动率的 — 即可能发生的情况,而不是一定会发生的情况。该指数由芝加哥期权交易所(CBOE)于1993年创建,自2002年以来,它从标准普尔500指数期权的价格输入中获得其价值,因此代表了市场风险和波动性的预期。它也被称为CBOE指数,其特殊之处在于它的价值不是来自股票,而是来自期权价格。

为什么VIX被称为"恐慌指数"?

VIX波动率指数还有其他称呼,如"恐慌指标"或"恐慌指数"。对于交易者来说,它提供了一种有效的方法来判断市场风险、恐慌和不确定性,从而做出交易决策。由于它本质上衡量的是不确定性,VIX波动率指数是一个恰当的名称。但这是一件好事 — 它不仅可以表明市场是普遍看涨还是看跌,从而影响交易决策,还可以为交易本身提供机会。

VIX是如何计算的?

CBOE的波动率指数旨在衡量市场情绪。计算过程复杂,但本质上VIX通过平均标准普尔500指数的各种看跌和看涨期权(分别是卖出或买入股票的权利)的加权价格来衡量隐含波动率。当交易者买卖期权时,他们所采取的头寸(看跌或看涨)、他们愿意支付的价格以及他们选择的行使价都反映了他们认为标的指数水平将如何以及多快移动。通过判断看跌和看涨期权价格与标准普尔500指数当前价格的分布情况,波动率指数得出一个平均值,这由VIX的当前价格表示。这些计算产生了未来30天市场前景和波动性的可量化衡量。

如何解读VIX

VIX波动率指数并不记录波动性 – 它是基于期权数据预测波动性。它收集的数据暗示了未来30天内可能出现的波动性,是一个非常有用的指标。但交易者应该考虑到,虽然它是一个基于可靠数据的有效工具,但它是一个预测,而不是事实。风险越大,人们愿意为"保险"(以期权形式)支付的费用就越高。这意味着感知风险水平越高 — 例如,在高度不确定的时期,如Covid-19疫情期间或俄罗斯入侵乌克兰期间 — VIX价格就会攀升得越高。当股票市场看似稳定且股票价格高时,期权的溢价会下降,波动性工具(如VIX)也会随之下降。

在低利率和股票价格稳步上涨的稳定经济环境下,VIX指数平均在13到19之间。

任何高于20的排名都被视为波动性读数 — 2020年3月,当Covid-19封锁开始时,它达到了66的峰值。

VIX不能直接交易。因此,许多交易者使用与该指数挂钩的交易所交易基金(ETF)或交易所交易票据(ETN)来获得对它的敞口。此外,除了交易VIX,许多交易者将其采用为市场波动性的有用指标。它还被用作许多基于波动率指数的产品的基础。

该指数如何读取市场情绪?

近年来的世界事件清楚地展示了该指数如何反映市场情绪 — 即与标准普尔500指数和其他股票指数完全相反。例如,当Covid-19危机爆发时,VIX飙升至82美元,甚至超过了2008年金融危机期间记录的80.86美元的前高。

请注意,过去的表现并不是未来结果的可靠指标。

这导致几个追踪VIX的工具价格大幅跳涨。其中一些指数是杠杆化的,导致波动更加剧烈,提供了更高风险的盈利和亏损机会。2020年3月,当Covid-19在全球蔓延时的峰值,与标准普尔500指数历史上最急剧的下跌同时发生。另一个显著的波动性飙升例子发生在2022年3月。在俄罗斯入侵乌克兰后的几天里,标准普尔500指数跌至自Covid-19危机高峰以来的最低水平,同时VIX期货指数上升至两年来的最高点。

如何交易VIX

许多交易者和投资者对"能否交易VIX"这个问题感到不确定。答案是可以,但由于它是通过期权平均值而不是股票来估值的,你不能直接交易它。相反,你可以通过一系列追踪该指数的工具获得敞口,包括专门设计的ETF和ETN。以下是开始的一些简单步骤。

使用虚拟资金进行练习以适应波动性。 衍生品可能是风险较高的交易产品,所以请阅读我们关于差价合约交易的指南,了解它们的运作方式、如何征税以及如何开设模拟账户。

找到你想交易的VIX相关工具。 从我们广泛的ETF库中发现与该指数相关的工具。

研究你选择的资产。 根据你的市场研究做出重要决策,包括交易方向、市场进场点和头寸规模。你可以从我们的新闻和分析部分获得灵感,并使用我们的洞察工具。

考虑风险管理。 在交易时有一个计划可以降低做出非理性决策的可能性。此外,使用止损和止盈订单可以帮助缓解你的风险敞口。

下达你的VIX指数交易并监控。 打开订单票据并填写适当的字段。下达交易并跟踪其表现 — 确保在达到目标价格时关闭你的头寸。

如果你对在如此波动的市场中进行交易感到担忧,你可以开设一个无风险的模拟账户,这允许你先用10,000美元的虚拟资金进行练习。或者如果你感觉准备好了,可以跳过这个阶段直接开设真实账户开始交易。

有哪些VIX ETF和ETN?

ProShares VIX短期期货ETF

这是一个提供标准普尔500 VIX短期期货指数敞口的交易所交易基金,该指数衡量的是一个月到期的月度VIX期货合约组合的加权平均回报。这个VIX ETF是为高级交易者设计的,正如其名称所示,旨在作为标准普尔500指数的有效对冲工具进行短期杠杆交易。由于VIX在市场焦虑高涨时会急剧上升,它往往在股票下跌时价值上升。它还与一个由短期期货组成的指数相关联,因此可能最适合那些寻求对市场进行短期押注而非长期持有的人。

iPath系列B标准普尔500短期期货ETN

VIX ETN的一个例子是iPath系列B标准普尔500短期期货ETN。该基金由巴克莱资本公司管理,通过标准普尔500 VIX短期期货总回报指数追踪VIX期货。交易所交易票据的交易方式类似于ETF,但有一些区别:它们是无担保的债务证券,有特定的到期日,通常由银行发行,追踪特定指数。交易者可以持有股份直到ETN的债务证券到期,但也可以在此之前买入或卖出。

如何开始

在CMC Markets,我们提供教育工具和市场洞察来支持您的交易,以及教育培训指南、网络研讨会和平台教程。无论您使用我们的网站还是应用程序,我们都可以指导您了解可用的功能和工具,为您提供市场新闻和图表,帮助您下不同类型的订单,我们还提供实时帮助聊天服务。无论您想在VIX相关指数上交易还是在其他地方交易,我们的CMC交易员都会与您合作,将您的决策付诸行动,完成您想要进行的交易。

差价合约交易

股票市场与VIX指数的自然背离使得波动性交易成为管理风险和通过期权或期货合约对冲下注的一种有吸引力的方式。差价合约交易是另一种衍生品交易方法,作为交易者,您同意交换开仓和平仓时价格的差额(正或负),指数移动越多,您的收益或损失就越大,取决于您押注的方向。

交易策略

稳定的经济环境通常会建议做空波动性。在这种情况下,您会预期波动性较小,市场上涨越多,VIX就会下降得越多,使您获利。缺点是在这种情况下意外的高波动性可能会使您面临无限损失的极大风险。相反,如果您认为股市将下跌——整体投资者恐惧情绪高涨——或预见可能带来不确定性的社会或政治事件,那么如果您预期会出现波动性飙升,您可能选择做多VIX。然而,如果您的末日预测没有实现,市场保持平静,您的VIX波动性指数多头头寸可能会让您亏损。

有哪些关键考虑因素?

交易时要注意杠杆的使用。特别是,杠杆ETF是复杂的金融工具,带有显著风险,某些杠杆ETF仅被认为适合经验丰富的交易者。

管理您的风险。您可以获得可观的利润,但也可能遭受巨大的损失。您可以通过使用止损和获利订单来自动化部分交易并管理您的风险敞口。

研究,然后再研究。了解资产的运作方式及其受什么影响可以在交易市场时给您带来巨大优势。在这种情况下,了解得越多越好。

摘要

当市场恐慌情绪高涨时,VIX指数的价格也会上涨,而较低的VIX价格可能是贪婪或投资者自满的迹象。将该指数与其他波动性和市场前景衡量指标结合使用,可以帮助提供当前投资者情绪和指数前景的关键线索。最后,VIX波动性指数只是波动性的单一模型。在交易中结合多个模型和输入可以为您提供较低的风险敞口,相比于押注单一变量而言。

当VIX指数处于高位时,通常意味着股市波动较大,交易者对其持仓可能过于看空。在金融压力较大的时期,VIX指数往往会上升,此时许多交易者通过做空来充分利用下跌趋势。

与VIX类似的基于波动性的指数还包括罗素1000低波动指数、花旗波动指数总回报和标普500 VIX短期期货指数。

VIX读数在20或以下通常表明市场稳定。高于这个水平则意味着市场在未来30天内可能更加波动和难以预测。在2020年新冠疫情最严重时期,波动性如此之大,以至于VIX指数达到了65.54。

有一句著名的交易谚语:"VIX 高时买入,VIX 低时离场。"虽然这并非总是正确,且取决于多种因素,但高 VIX 表明市场隐含波动率接近顶点,过于悲观。如果是这种情况,市场很可能很快转为牛市,与此同时 VIX 指数也将回归平均水平。

准备好开始交易了吗?

已有账户?立即登录

还没有账户?快速开户,轻松上手交易。