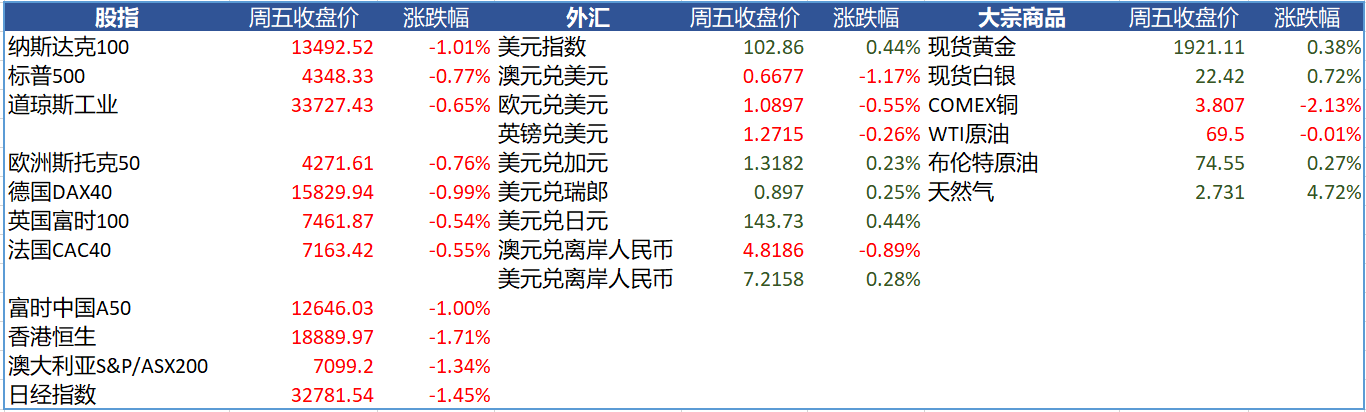

上週主要產品漲跌幅

來源:CMC Markets

本週重要經濟事件和數據

美國第一季度GDP終值 —— 週四

美國第一季度 GDP 初值令人感到失望,經濟增速為 1.1%,低於預期,為連續兩個季度呈現季度放緩,這主要是由於庫存縮減幅度大於預期。而在疫情前的10年中,美國的季度GDP增長平均在2%以上的水平,反映持續高企的核心通脹抑制消費者支出。市場預計本週的修正值不會有太大變化,儘管季度數據可能會上修至 1.4%,而隨著更多數據的公佈,大部分注意力將集中在周五核心 PCE 數據上,以尋找任何向下修正的證據。

美國5月PCE —— 週五

週五將發布的PCE數據可能會在某種程度上給美聯儲關於其還將加息兩次的說法進一步潑冷水。幾週前,美聯儲警告稱,雖然已決定實施暫停加息,但仍認為通脹風險偏上行,市場應為5.6的最終利率做好準備。目前市場預期5月PCE指數同比放緩至3.8%,前值為4.4%;環比增長放緩至0.1%,前值為0.4%。核心PCE同比預期為4.7%,與前值持平;環比預期為0.4%,與前值持平。

此外,5月的個人支出環比預期將放緩至0.2%,上個月為0.8%。這讓人不禁質疑央行官員的謹慎態度是否正確。週五的PCE數據和個人支出數據應該會讓市場進一步了解美聯儲最近的強硬態度是否合理。

中國6月官方製造業PMI —— 週五

中國經濟的複蘇在第二季度呈現疲軟,自4月以來製造業PMI連續兩個月放緩至50以下,而非製造業PMI雖然仍在50之上但也失去了增速。轉弱的複蘇預期使人民幣匯率在第二季度再次貶值,人民幣兌美元匯率跌破7.2,而股市方面,A股和港股也整體走弱,整體落後於全球其他主要經濟體股指。投資者在尋找強勁的數據來恢復市場信心,而從當前的市場預期來看,6月的官方製造業PMI預期小幅反彈至49,可能會出現止跌跡象。但該數據或不足以支撐股市的重新走強,投資者將關注央行進一步降息後以及政府後續的政策落地後能否帶動經濟重現活力。

以下是具體經濟數據和事件:

週一:美國6月達拉斯聯儲商業活動指數

週二:加拿大5月CPI

美國5月耐用品訂單指數

美國5月新屋銷售總數

週三:澳大利亞5月CPI

美聯儲公佈年度銀行壓力測試結果

週四:歐元區6月經濟指數

美國第一季度GDP終值

美國第一季度實際個人消費支出終值

週五:日本5月失業率

中國6月官方製造業與非製造業PMI

美國5月PCE

歐元區6月CPI初值

美國6月芝加哥PMI

本週重要產品關注

納斯達克100 NDAQ Cash —— 日線圖

來源:CMC Markets(6月25日)

納斯達克上週收陰,結束8周連續上漲。成交量上來看,納指在6月16日和6月23日均出現高位放量收陰,價格在上週五承壓與10日均線。 MACD指標與RSI指標均出現明顯背離。因此,短期或面臨進一步的回落風險,首先關注20日均線支撐14700附近。若失守或進一步下跌至支撐14250。

日經225指數 Nikkei 225 Cash —— 4小時圖

來源:CMC Markets(6月25日)

日經指數4小時級別跌破平台支撐33000,短期或面臨一定的修復空間,預計將進一步下探至6月8日低點31500附近,此處或面臨一定的技術面反彈,若失守該位置或向下尋找自3月形成的上升趨勢線支撐31000。

道瓊斯工業指數 DJI Cash —— 日線圖

來源:CMC Markets(6月25日)

道指的反彈在上週戛然而止,整體結構上依舊呈現高位橫盤態勢,MACD有背離跡象,目前思路仍以震盪局勢中的高拋低吸處理,目前指數連續失守5,10,20日均線。或再次回到32500支撐處。

澳大利亞200指數 S&P/ASX 200 —— 週線圖

來源:CMC Markets(6月25日)

澳洲200指數上週衝高收陰,回吐6月11日當週所有漲幅,承壓與7400阻力。目前整體結構仍然偏空,週線MACD向下背離或預示著進一步的下行。第一支撐參考6900附近。