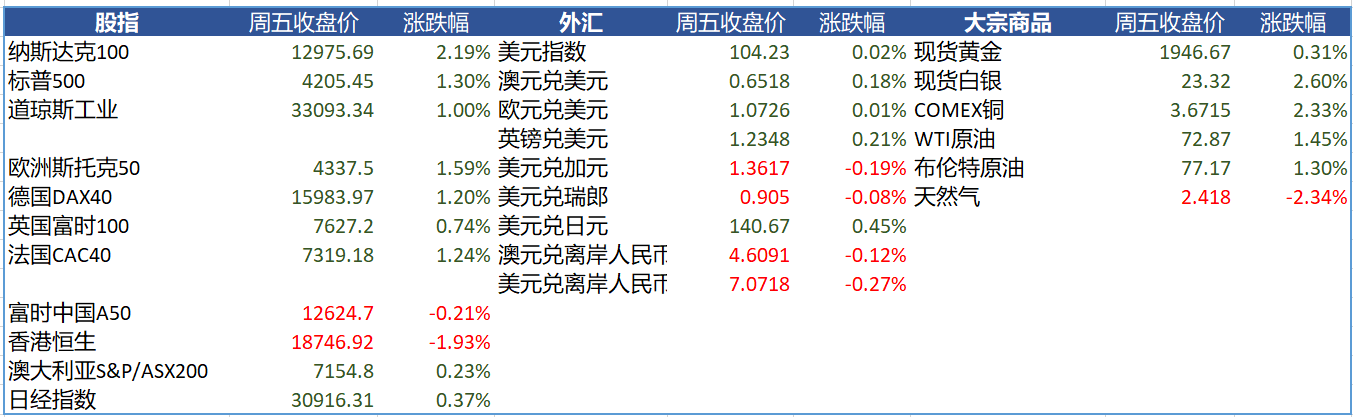

上週主要產品漲跌幅

來源:CMC Markes

本週重要經濟事件和數據

中國5月製造業PMI —— 週三

中國製造業在解除疫情封控後,在今年的第一季度有效恢復,官方製造業PMI在1-3月連續三個月回升至50以上。然而這種增速在4月出現了放緩,再次跌破榮枯線之下,錄得49.2。相比之下,非製造業PMI表現強勁,自去年12月以來連續4個月保持在榮枯線之上,反映出在疫情后的商務活動,新訂單以及出口呈現明顯增長。但從目前的市場預期來看,5月的製造業預期將在49.4,若數據符合預期則反映當前中國經濟的複蘇進程開始放緩。

歐元區5月CPI —— 週四

近幾個月能源價格的下跌導致歐洲的總體通脹率大幅下降。總體CPI從去年 10 月的峰值10.6% 回落至 3 月的 6.9%, 然後在 4 月份回升至 7%。

剔除能源、食品的的核心CPI在 3 月份創下 5.7% 的歷史新高,然後在 4 月份下滑至 5.6%。

歐元區持續高通脹給歐洲央行帶來了難題,管理委員會在可能需要加息多少次才能抑制通貨膨脹的問題上存在分歧。在美聯儲放緩加息至25個基點後,歐洲央行也緊隨其後,在上一次會議中放緩加息至25個基點。但目前央行官員的談話仍然比較強硬,談到在 6 月份加仍需要進行加息抑制通脹。

市場預期5月歐元區總體CPI同比將回落至6.4%,環比增幅預期從0.6%放緩至0.3%。如果數據符合預期,歐央行有可能在接下來的政策指引上可能不會像之前一樣表現的強硬,並可能釋放出暫停加息的信號。

美國5月非農就業報告 —— 週五

美國經濟的韌性繼續體現在就業數據上。 4 月非農就業增加了 25.3萬人,高於預期的 18.5萬人,並超過了向下修正的 3 月份的16.5萬人。

自 2022 年初以來,除 2022 年 3 月外,非農就業數據每個月都超出了市場預期,勞動力市場比美聯儲想像的還要強勁。

上一份就業報告還顯示,4 月份失業率降至 3.4%,平均時薪同比增長 4.4%。職位空缺率居高不下,有超過 950 萬個職位空缺。勞動力參與率穩定在 62.6%,為疫情前以來的最高水平,且每週新申請失業救濟人數持續保持在低位。

上週五公佈的美國PCE數據也證明了當前通脹仍然具有粘性,美聯儲在6月加息25個基點的概率回升至50%以上,本週市場的關注焦點在於5月的勞動力市場能否顯示降溫。根據市場預期顯示,美國5 月的非農新增人口將達到 18萬人,而失業率預計小幅上升至 3.5%。

以下是具體經濟數據和事件:

週一:無重要數據和事件披露

週二:日本4月失業率

歐元區5月工業景氣指數

美國3月FHFA房價指數

美國5月達拉斯聯儲商業活動指數

週三:中國5月官方製造業與非製造業PMI

澳大利亞4月未季調CPI

美國5月芝加哥PMI

美國4月JOLTs職位空缺

週四:歐元區5月CPI

英國5月製造業PMI

歐元區4月失業率

美國5月ADP就業人數

美聯儲經濟狀況褐皮書

週五:美國5月失業率

美國5月非農新增就業人數

本週重要產品關注

納斯達克100指數 NDAQ Cash —— 日線圖

來源:CMC Markets(5月28日)

納指上週因美國半導體企業的集體發力持續走高,納指100已經續創2022年4月以來的高點,目前價格仍維持在5日均線之上保持上漲。從技術指標來看,多周期RSI指標均進入到超買區域。本週的變數在於週五的美國勞動力市場數據,若失業率走高,新增就業放緩或導致納指出現一定的技術性回撤。下方支撐:13500,13300

美元指數 USDX —— 日線圖

來源:CMC Markets(5月28日)

美元指數自5月以來呈現連續上漲態勢,符合我們此前多頭的判斷。但目前MACD已經出現連續背離,面臨技術性的回撤風險。從基本面事件來看,PCE的走高使美國6月加息預期升溫促使了美元的上漲,其變數在於6月的勞動力數據和通脹數據,目前加息25個基點概率在50%左右,若勞動力市場走軟,通脹回落,可能促使暫停加息的預期升溫,導緻美元出現回撤。

香港恆生指數 HSI —— 日線圖

來源:CMC Markets(5月28日)

由於中國經濟在4月放緩,以及美國強勁的經濟導致近期北向資金外流,使AH股成為全球主要股指中表現最差的市場之一。從技術面上看,恆指仍然沿著5日均線下跌,週五尾盤出現一定的買盤,成交量有所放大,不排除出現一定的短期修復。阻力仍需參考5日均線壓制處19200附近。

日經指數 NI225 —— 日線圖

來源:CMC Markets(5月28日)

日經指數期貨在周五市場普遍上漲的背景下繼續上行,價格續創新高。目前價格已經陷入超買,短期追高風險不可控。投資者需關注價格高開後的後續表現,若出現放量拋壓或意味著後續的修正可能性。上升趨勢線支撐在29700-30000附近。