9月22日早晨發布的數據顯示,8 月日本全國 CPI 數據年增3.2%,較前額的3.3%略有放緩,但高於預期的3%。 核心CPI(除生鮮食品) 與7 月持平,年增3.1%,高於市場預期的3%,核心CPI(除生鮮食品和能源) 也與7 月持平,年增4.3%,符合市場預期 。

從數據方面來看,8 月的物價成長保持平穩,原因是全國旅行補貼相關折扣的減少導致住宿費上漲,但被家庭耐用品價格下降所抵消。

電力和天然氣費用持續下降,反映了2023年上半年燃料進口價格的下降,但被近期原油價格上漲導致的汽油價格上漲所抵消。

在數據發布之後,9月22日午間時段,日本央行召開貨幣政策會議,一致投票維持政策立場不變,包括殖利率曲線控制(YCC)和前瞻性指引,正如市場普遍預期的那樣。

日圓兌美元聞訊再度出現走弱,再次回到148之上。

日本央行對經濟和物價的評估也沒有改變,其聲明維持了「日本經濟溫和復甦」的觀點。 分項來看,再次表示“消費適度平穩成長”,企業固定投資也“適度成長”。 在通膨方面,它將最近開始放緩的核心CPI通膨評估從「一直在3.0-3.5%範圍內」調整為「最近一直在3%左右」。 它對通膨預期的看法沒有變化,因為「再次顯示出一些上升趨勢」。 日本央行也沒有修改其對風險因素的看法,重申「有必要適當地關注金融和外匯市場的發展及其對日本經濟活動和物價的影響」。

市場的焦點將是下午日本央行總裁植田和男的記者會。 主要關注行長對未來政策利率變動時機的看法。 預計其發言仍然維持先前表示的可能需要在年底收集足夠多的數據證明通膨和工資是持續增長的,才可能討論退出負利率政策的可能性。 而其他關注點則是他對日圓在上一次利率會議後持續走弱的看法,以及YCC 政策的可能性調整,包括未來日本10年期國債購買金額的變化,以及價格和工資的觀點更新。

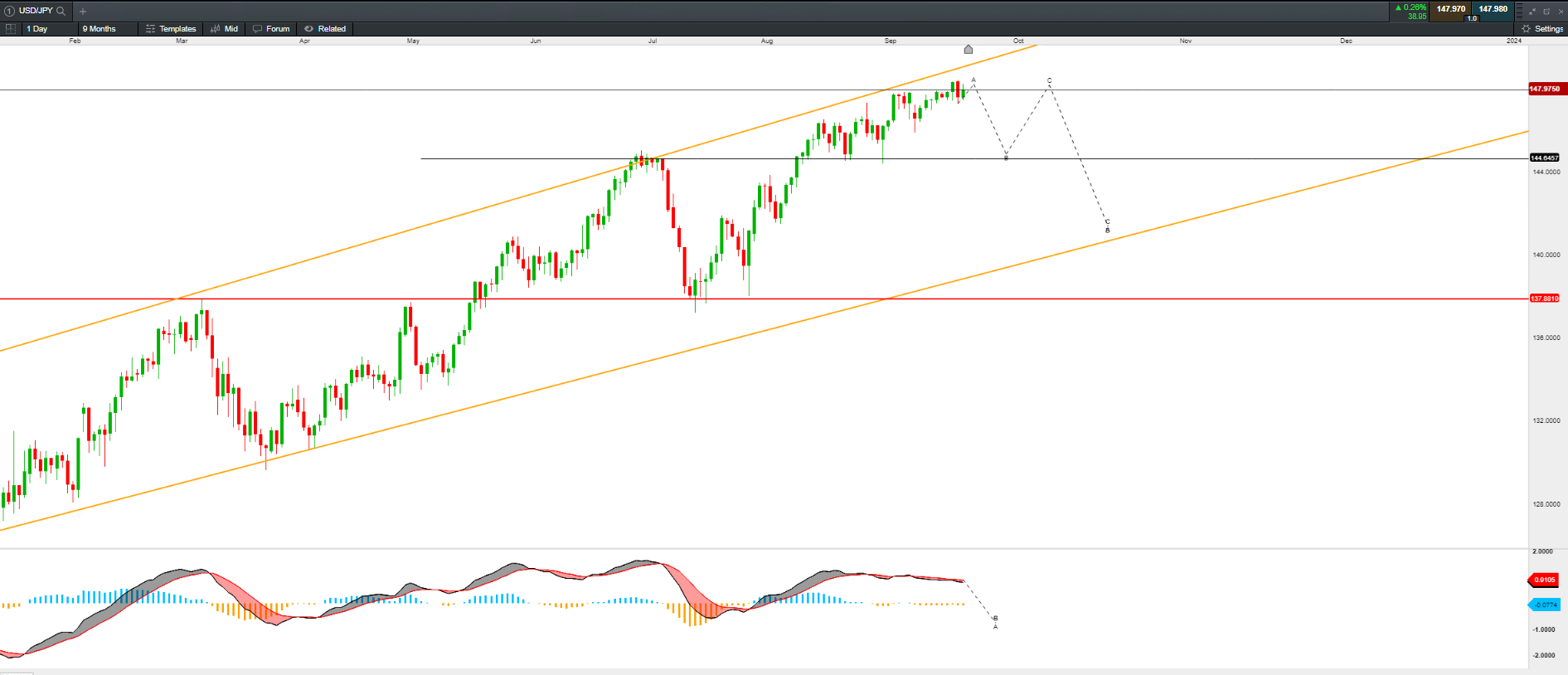

關於目前的匯率走勢方面,我們維持美元兌日圓在148之上處於年內高位區域。 主要觀點為11月的升息機率並沒有在聯準會主席鮑威爾在會議中的鷹派發言而出現大幅上升,CME的FED Watch顯示11月維持利率在5.25% - 5.5%不變的機率仍為73.8% ,而9月20日的機率為69.7%,後續任何的數據走軟都將支持結束升息預期的升溫。 而日本方面,我們預期未來貨幣政策緊縮的路徑將逐漸清楚。 因此,美元兌日圓在目前水準處於高位,有左側高空的機會。

美元兌日圓 USD/JPY —— 日線圖

來源:CMC Markets(9月22日)