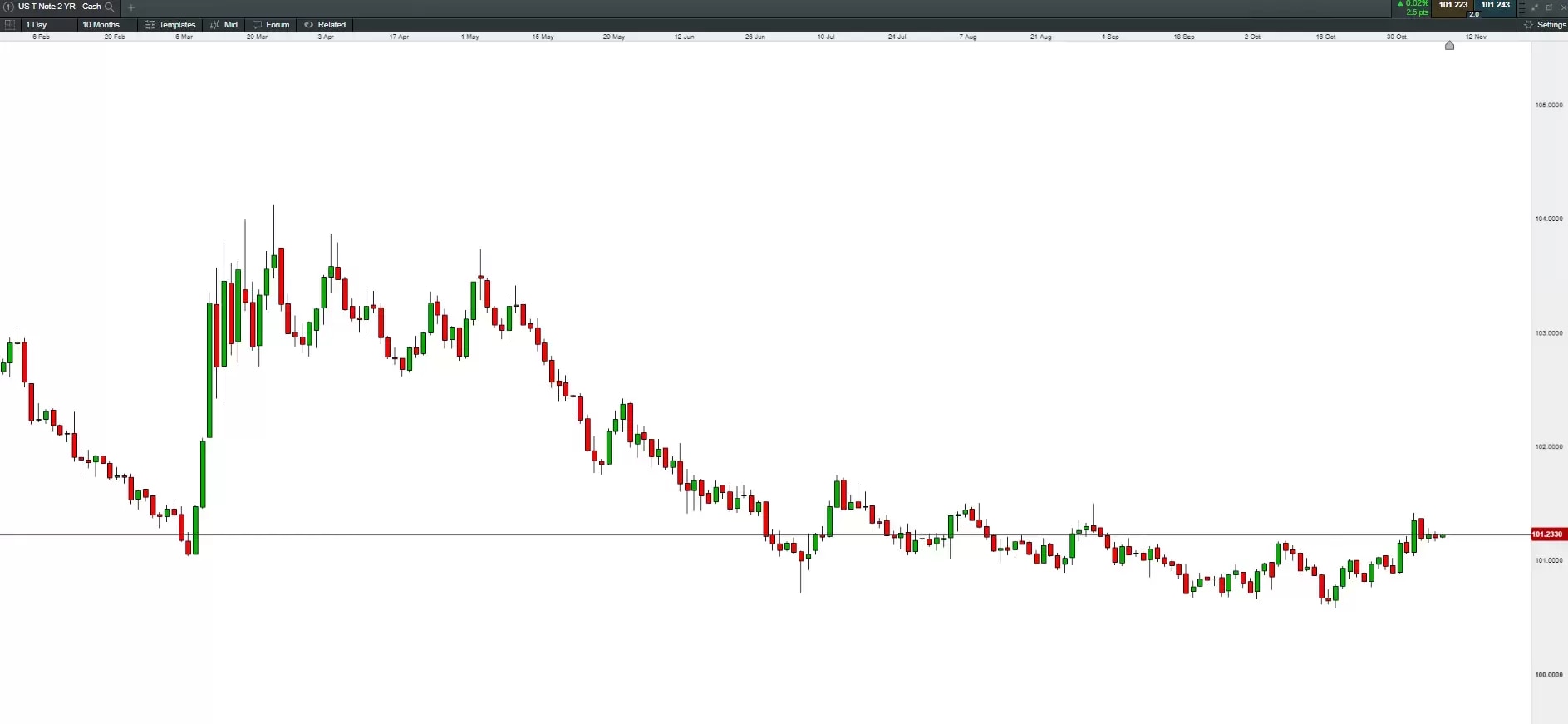

由於美聯儲在最新的政策會議聲明中出現偏鴿的言論,美國短長期國債收益率均出現頂部回落。國債期貨價格企穩反彈,2年期國債期貨價格漲至101之上,10年期國債期貨價格反彈至108之上。

從2年期與10年期國債期貨價格的走勢來看,2年期國債價格自今年7月以來整體呈現底部弱勢盤整,主要因美聯儲在這段時間暫停加息。通常情況下,短期貨幣政策調整對短債的影響更大,例如去年我們看到了美聯儲非常激進的加息導致了短債收益率的飆升,債券價格大幅度下跌,這導致了長短期債券收益率出現倒掛。

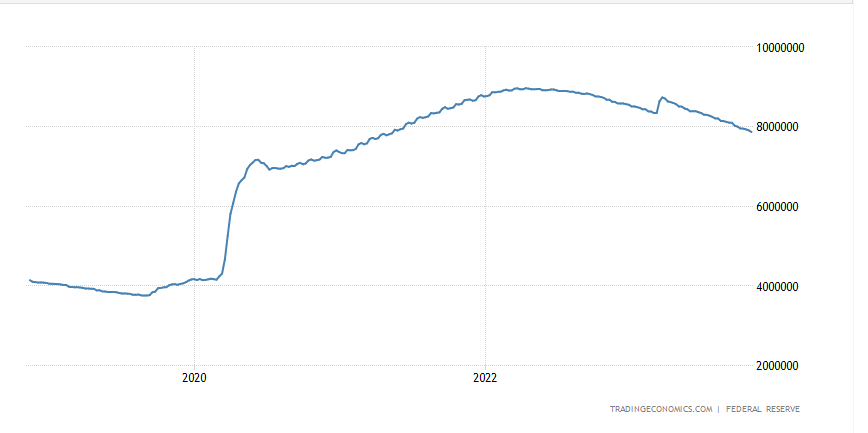

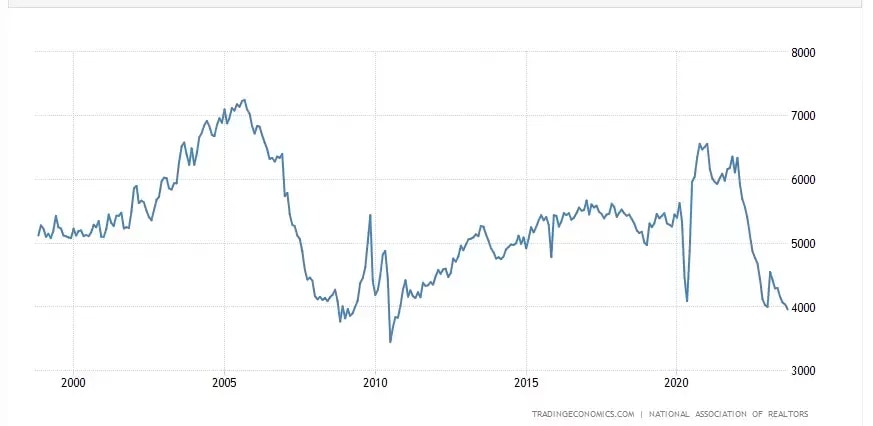

近期長期債券收益率迅速攀升,長債價格下跌幅度遠大於短債,長短債收益率倒掛收斂。一方面原因是美聯儲提出的將高利率維持更久的説法,主要因素在於長期國債拍賣市場慘淡,長債無人問津反映的是當下投資者對於美國政府未來信用的擔憂。美國政府的債務在經歷了本世紀的三次經濟危機後(互聯網泡沫、次貸危機、新冠疫情),已經擴大到了33.2萬億美元,政府財政常年赤字。而當下美聯儲雖然經歷了一年多的縮錶行動,目前資產負債表規模降至7.87萬億美元,但仍遠高於疫情前的水平。在美聯儲連續加息後,30年期住房抵押貸款利率攀升至7.8%。成屋銷售在9月跌破4百萬套,創2010年10月最低水平,上一次在達到該水平附近時爆發了次貸危機。

來源:CMC Markets(11月9日)

美國10年期國債期貨價格 —— 日線圖

來源:CMC Markets(11月9日)

美聯儲資產負債表

來源:TradingEconomics(11月9日)

美國成屋銷售(月度數據)

來源:TradingEconomics(11月9日)

來源:TradingEconomics

在如今全球央行去美債的洪流中,下一次降息意味着美聯儲或需要印更多的貨幣來接盤美債,這有可能使美聯儲的資產負債表規模超過10萬億。在過去的20年,美國雖然經歷了三次危機,但由於領先的科技和強大的軍事實力導致全球依舊願意為美債買單。但美國通過降息加息不斷收割全球,這透支了美元信用。按照常理來説,在美國加息週期結束後,緊接着而來的就是降息,而降息導致了國債拍賣利率的降低,導致收益率下降。這一套理論在過去的50年都得到了印證,主要原因還是經濟、科技均在這一段時間處於持續上升的過程,而美國又作為各領域的領先國,不愁資本流入。但當下可以看出全球的發展均陷入瓶頸,市場在等待下一次的技術革命,所以今年AI能炒出這麼高的熱度。而在這個階段,共同發展就會演化為相互掠奪,所以全球陷入多極化對峙,多地區爆發戰爭衝突。

來源:Tradingview, CMC Markets(11月9日)

當下美債市場已經演變為買方市場,即使收益率足夠高,但投資者擔心美聯儲可能在未來進行更大規模的放水,以及維持更長時間的低利率環境,導致美元匯率的長期大幅度貶值,而收益率可能彌補不了匯兑損失。而短債國債期貨價格在降息預期的情況下可能上漲更加明顯,匯率還不會出現大幅度貶值。因此,如果要選擇的話,對於美國境外投資者而言,美國短債期貨可能具有一定的配置價值,畢竟巴菲特也在買短債,避開長期債券。即使美國出現降息,但在信用被進一步透支的情況下,有可能出現長債依舊無人問津,這導致拍賣利率無法下降,長債價格無法上漲。總之一句話,你圖他的收益率,他圖你的本金。