上週主要產品漲跌幅

來源:CMC Markets

本週重要經濟事件和數據

中國7月社會零售銷售—— 週二

在經歷了今年的強勁開局之後,中國零售銷售在第二季度陷入疲軟。 5月份的數據同比增長了 12.7%,而 6 月份的數據同比增長放緩至 3.1%。隨著第三季度的開始,市場預期 7月社會零售銷售同比增長4.25%,出現小幅改善,但很明顯需求仍然疲軟。最近的通脹和金融數據均陷入較大收縮, 7 月份 CPI 則滑入通貨緊縮區間,同比下跌 0.3%。 7月新增社融和人民幣貸款均遠低於預期,較上月錄得大幅度收縮,分別為5282億元和3459億元,前值為42200億元和30500億元。

美國7月零售銷售 —— 週二

美國6月零售銷售環比增長降至0.2%,為連續三個月增速放緩,該數據也支撐了美聯儲可能只需要在下半年加息一次的預期,即7月加息25個基點後再9月可以考慮暫停或結束加息。然而,隨著季節性需求的複蘇,消費市場似乎在7月迎來反彈,進出口預期將迎來反彈,市場預期7月進口價格指數環比增長0.2%,前值為-0.2%。出口價格指數環比預期為0.2%,前值為-0.9%。市場預期7月零售環比增長0.4%。

英國7月CPI —— 週三

英國央行是否在9月加息很大程度上取決於本週三公佈的 7 月CPI 數據以及將於 9 月份會議之前發布的 8 月CPI數據。鑑於當前的通脹水平,即使暫停加息也不意味著英國央行應該開始考慮降息。然而,6 月份通脹率從5 月份的8.7% 急劇下降至7.9%,這確實給英國央行帶來了希望,即隨著能源價格上限下調納入總體數據,我們可能會看到7 月份的通脹率進一步下降。市場預計 7 月份總體CPI將降至 6.7%,而核心CPI預計將保持在 6.8% 的粘性水平。

美聯儲貨幣政策會議紀要 —— 週四

美聯儲主席鮑威爾在7月的會議上重申了 6 月份的言論,即可能需要進一步加息,儘管他也堅稱美聯儲的決定仍將依賴於數據。聲明重申,通脹仍處於高位,委員會高度關注物價可能居高不下的風險。而從目前的數據來看,勞動力市場數據喜憂參半,新增就業人數降低,但失業率出現下降,並且薪資增速保持穩定。通脹方面,7月總體CPI因能源價格上漲出現反彈,核心CPI小幅放緩但仍保持著粘性。或許7月的數據並不足以對9月的政策產生根本性的指引,目前利率期貨市場對9月會議的預期沒有太大改變。幾位FOMC政策制定者最近的評論似乎表明,委員會內部對於是否進一步收緊政策或暫停加息產生了分歧。例如美聯儲理事鮑曼這樣的鷹派繼續主張美聯儲需要採取更多行動。相比之下,亞特蘭大聯儲主席博斯蒂克認為美聯儲需要暫停。

以下是具體經濟數據和事件:

週二:中國7月社會消費品零售

中國7月規模以上工業增加值

英國7月失業率

美國7月零售銷售

週三:新西蘭聯儲利率決議

美國7月工業產出

京東、騰訊Q2財報

週四:澳大利亞7月失業率

美國8月費城聯儲製造業指數

週五:日本7月CPI

歐元區7月CPI終值

本週重要產品關注

納斯達克100指數 (NDAQ 100 Cash) —— 日線圖

來源:CMC Markets(8月13日)

納斯達克100指數上周延續下跌,價格延5日均線向下。但目前在60日均線附近獲得支撐,並且價格趨近於上行通道的下軌支撐區域附近。短期來看,若價格跌破60日或進一步向下試探支撐14700附近。

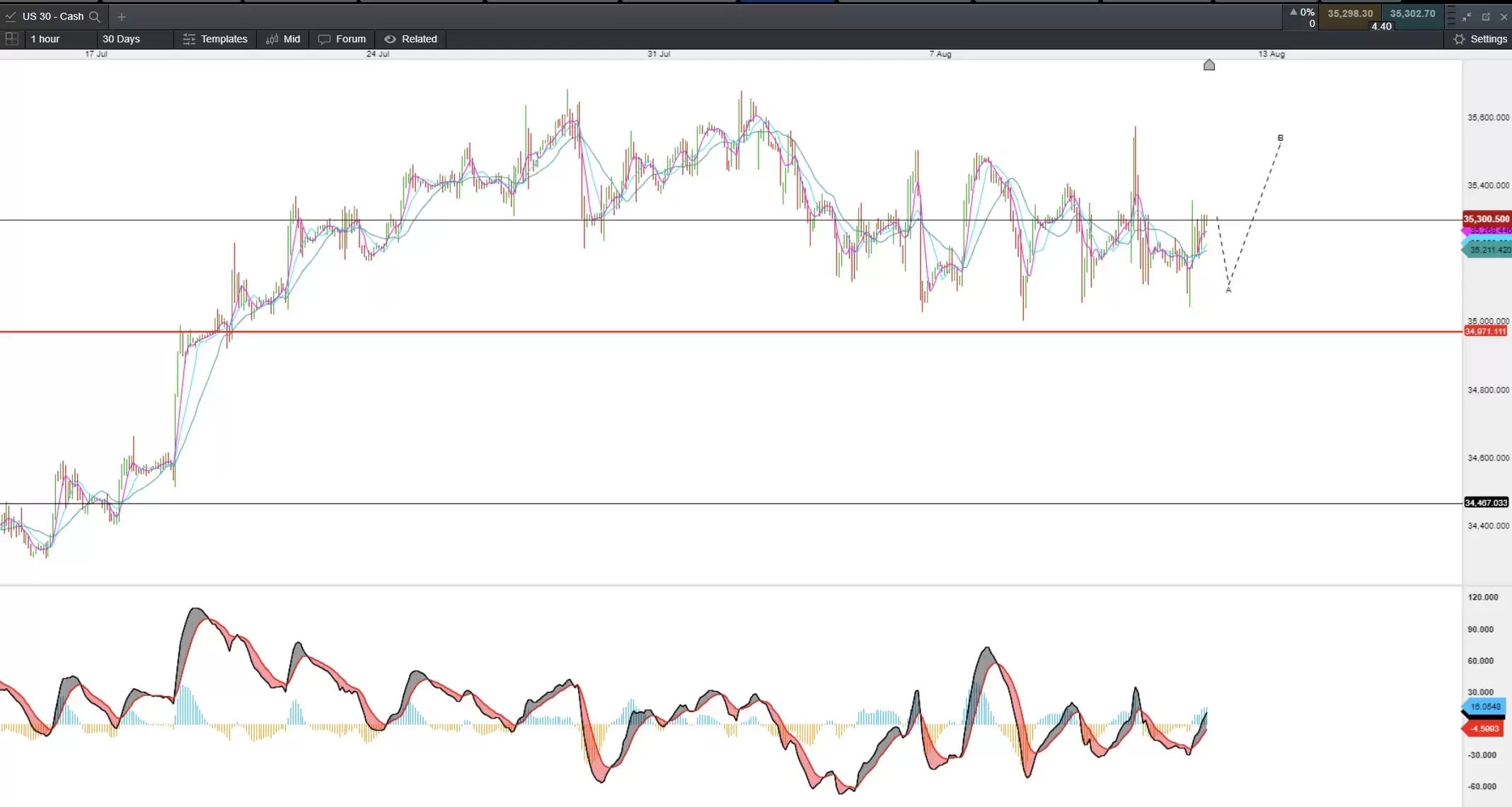

道瓊斯工業指數 (DJI Cash) —— 日線圖

來源:CMC Markets(8月13日)

道指1小時級別在35000附近獲得支撐,日線級別仍穩定在30日均線之上,目前短期觀點為高位震盪,可以35000為防守進行逢低看多。上方目標:35600。

西德克薩斯原油(Crude Oil WTI – Sep 2023) —— 日線圖

來源:CMC Markets(8月13日)

WTI原油上週走勢較為反复,但目前日線級別仍處於上行趨勢線之中,當前的思路仍以逢低看多為主,下方支撐:82。

香港恆生指數(HSI Cash) —— 日線圖

上週受地產股拖累,恆生指數震盪走弱,但日線結構來看仍處於震盪區間之中。當前策略可以進行高拋低吸,下方支撐關注18500。