Forex Brokers

ADVFN International Financial Awards 2024

ForexBrokers

ForexBrokers

点差、持仓成本和保证金

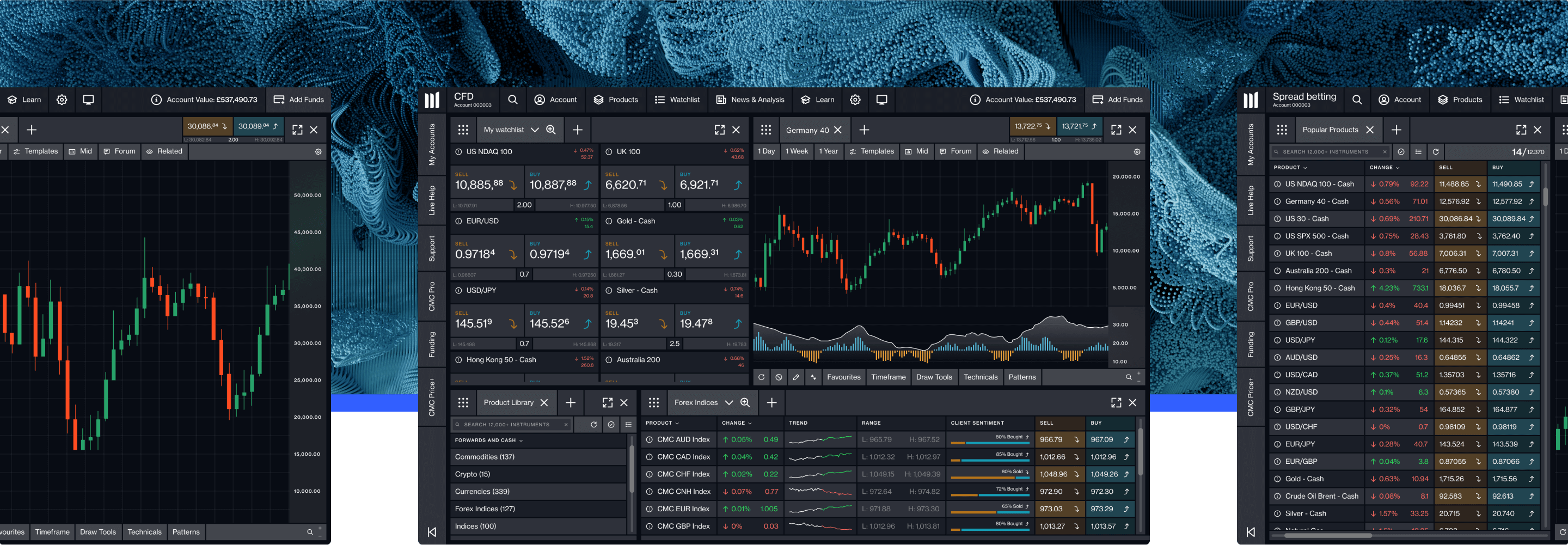

在杠杆交易时,您需要考虑各种成本,包括点差、保证金和隔夜费用。此外,您还需要考虑可能影响您交易成本的其他潜在费用和因素,详情如图表所示。

价格仅供参考。历史表现及数据并不能未来表现的可靠指标。CMC Markets 提供的客户情绪数据仅为一般性信息,具有历史性质,不构成任何形式的交易或投资建议,不应作为您作出交易或投资决策的依据。MetaTrader 4 平台上的差价合约产品数量可能会有所不同。

股票佣金

在进行股票差价合约 (Share CFD) 交易时,每次开仓和平仓都会收取佣金。具体收费标准会因股票产品所对应的市场所在国家而有所不同。

交易成本说明

根据您交易的差价合约产品和资产类别,以及具体的交易方式,您可能会产生其他潜在成本。

这些费用包括持仓成本、佣金、保证止损订单费、市场数据费和休眠账户维护费。

每天结束时(纽约时间下午5点),未平仓的差价合约交易头寸可能会产生一项称为持仓成本的费用。持仓成本可能为正数或负数,取决于您是做多还是做空。股指、外汇、大宗商品和国债的远期合约不受持仓成本的影响。

股指差价合约的持仓成本利率基于股指的标的银行间利率,买入头寸上浮2.5%,卖出头寸下浮2.5%。

对于股票差价合约,持仓成本基于相关股票币种的基础无风险利率或银行间利率(见表格),买入头寸上浮2.5%,卖出头寸下浮2.5%。

外汇差价合约的持仓成本基于该货币对在标的市场的隔日(明天到后天)利率。

大宗商品和国债的持仓利率基于标的远期合约中内含的推断持仓成本,我们的现货商品和国债产品价格就是从这些合约中衍生出来的。

股票篮子、外汇指数和商品股指的持仓成本通过成分股仓息权重计算,买入头寸加上CMC的费用,卖出头寸减去CMC的费用。

请注意,此信息仅供参考,如果重新计算,实际利率可能与之不完全匹配。如果您有任何疑问,请联系我们的客户服务团队。

在我们的平台上交易股票差价合约(CFD)时,当您执行订单时,您的账户将被收取佣金。

了解更多关于休眠账户维护费的信息。

若您想要交易或查看某些金融工具的价格数据,您需要激活相关的市场数据订阅服务。根据您的市场数据分类和账户类型,可能会产生月度订阅费用。请注意,对于专业客户,市场数据费用不是免费的。CMC的费用详情可在平台的"用户偏好"中的"市场数据"部分找到。

月中订阅需支付全月费用(如适用)。市场数据订阅的有效期从激活时开始,直到您订阅的市场所在地时区的下个月第一天午夜结束。

请注意,在适用收费的情况下,可能还会收取当地税费。

保证止损订单(GSLO)的工作方式与普通止损订单相同,但它保证您以指定的价格平仓,无论市场是否波动或存在跳空缺口,只需支付一笔费用。保证止损订单必须设置在距离当前市场价格至少一定距离的位置。如果保证止损订单未被触发,我们将全额退还费用。

保证止损订单费如何计算?

该费用可以通过以下方式计算:溢价率 x 交易规模(单位)。其金额将使用CMC Markets当前的汇率自动转换为您的账户货币。

您可以在我们的“新一代”交易平台中查找股票时找到溢价,然后进入"产品概览",这将显示动态的GSLO溢价,或者点击"了解更多"。

每个休眠账户将收取15纽元的月度不活跃费用(具体金额取决于您的账户货币),前提是账户中有可用资金。如果账户连续12个月没有未平仓头寸且没有其他交易活动,则被视为休眠账户。

15纽元(或其他货币等值)的月度不活跃费用通常会在下个日历月的前三个工作日内从休眠账户中扣除,直至出现以下情况之一:

客户或CMC Markets关闭账户;

账户恢复交易活动;或

账户余额降至0。

一旦休眠账户的余额降至0,我们将不再从该休眠账户中扣除进一步的月度不活跃费用。休眠账户的余额不会因扣除月度不活跃费用而扣至负数。

如果您决定通过再次交易来重新激活您的休眠账户,之前已扣除的最多三个月的不活跃费用(最高45纽元)将会退还到您的账户。

任何已实现的盈亏将自动按��� �我们当前的汇率转换为您的账户货币。我们的汇率将是该货币对的外汇现金产品的中间价±0.5%。