Zamknięcie cieśniny Ormuz może wywołać największy geopolityczny szok na rynku od dekad

Bieżące analizy Rezerwy Federalnej z Dallas zdają się wskazywać, że zamknięcie cieśniny Ormuz należałoby traktować nie jako lokalne zakłócenie, lecz jako potencjalny globalny szok podażowy o bardzo dużej skali. Przez ten szlak przepływa większość eksportu ropy z Zatoki Perskiej, a pełna blokada trwająca kilka miesięcy mogłaby wywołać wstrząs, z którego ciężko byłoby się podnieść nawet po odbudowaniu przepływu ropy. Rynek musi obecnie nie tylko w bardzo krótkim czasie przeszacować cenę baryłki, ale również perspektywy wzrostu gospodarczego, inflacji oraz polityki pieniężnej w największych gospodarkach.

Potencjalne konsekwencje przedłużenia blokady

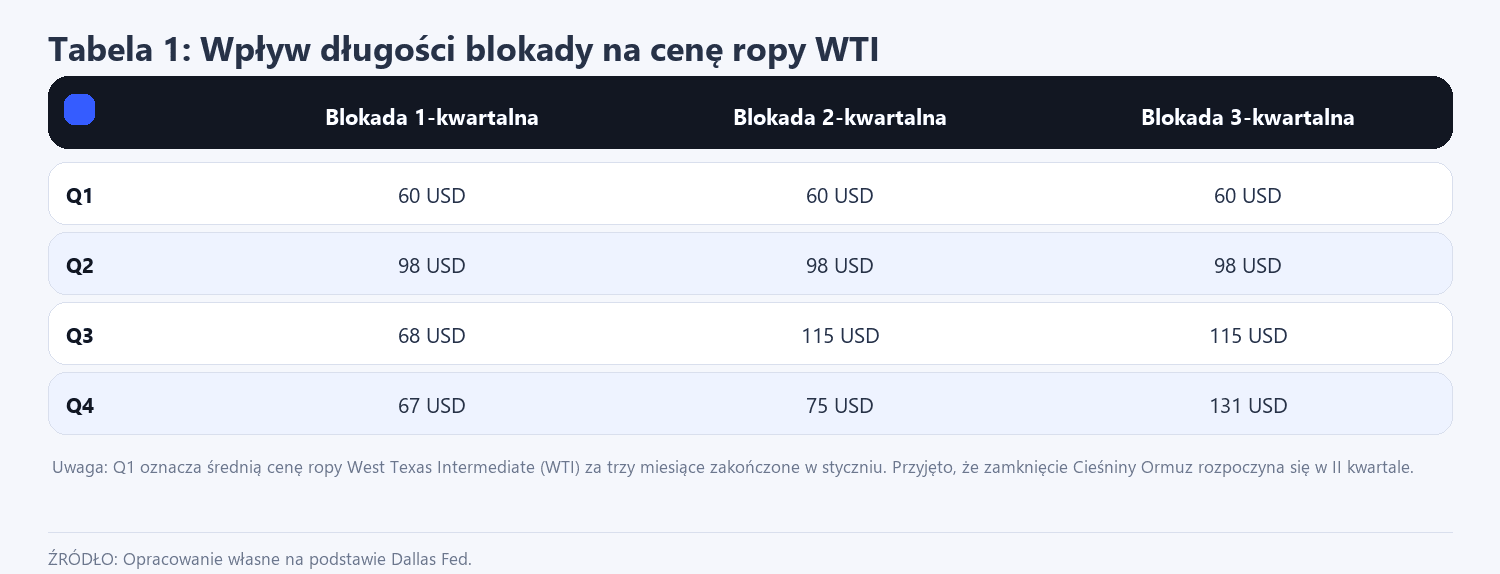

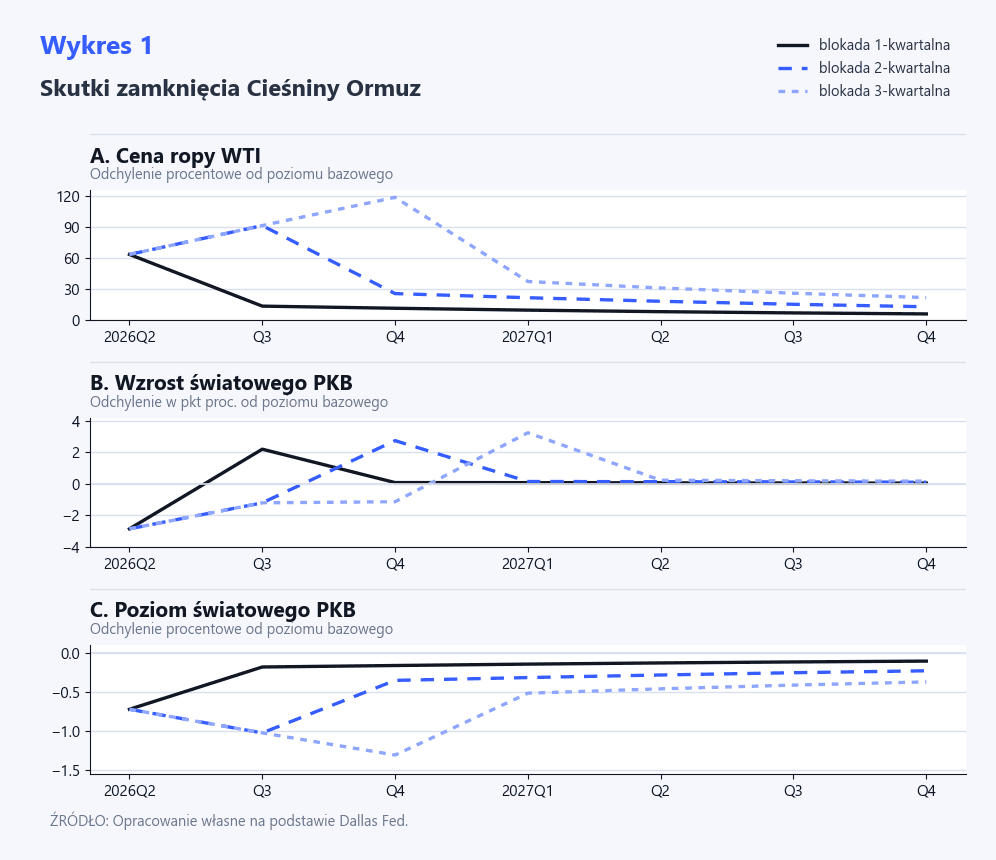

Z przedstawionych scenariuszy przez Dallas Fed wynika, że nawet jeśli zakłócenie trwałoby tylko jeden kwartał, średnia cena ropy WTI mogłaby wzrosnąć w drugim kwartale 2026 roku w okolice 98 dolarów za baryłkę. Gdyby jednak zamknięcie utrzymało się dłużej, presja cenowa najpewniej nie wygasłaby szybko. W wariancie dwukwartalnym ceny mogłyby wzrosnąć w okolice 115 dolarów, a przy trzech kwartałach blokady nawet do okolic 132 dolarów. Taki przebieg sugerowałby, że rynek nie wyceniałby wyłącznie bieżącego niedoboru ropy, ale również premię za niepewność, ryzyko logistyczne i możliwe zaburzenia w transporcie morskim oraz ubezpieczeniach tankowców.

Wydaje się przy tym, że sama fizyczna dostępność ropy byłaby tylko częścią problemu. Równie istotne mogłyby okazać się oczekiwania dotyczące długości zakłócenia. Jeśli uczestnicy rynku uznaliby, że blokada może utrzymać się przez kolejne kwartały, wtedy nawet częściowe obejścia infrastrukturalne mogłyby nie wystarczyć do uspokojenia notowań. To z kolei oznaczałoby utrzymywanie się wysokiej premii geopolitycznej w cenie surowca znacznie dłużej, niż wskazywałby sam moment ponownego otwarcia szlaku żeglugowego.

Najsilniejszy cios mógłby pojawić się po stronie globalnego wzrostu

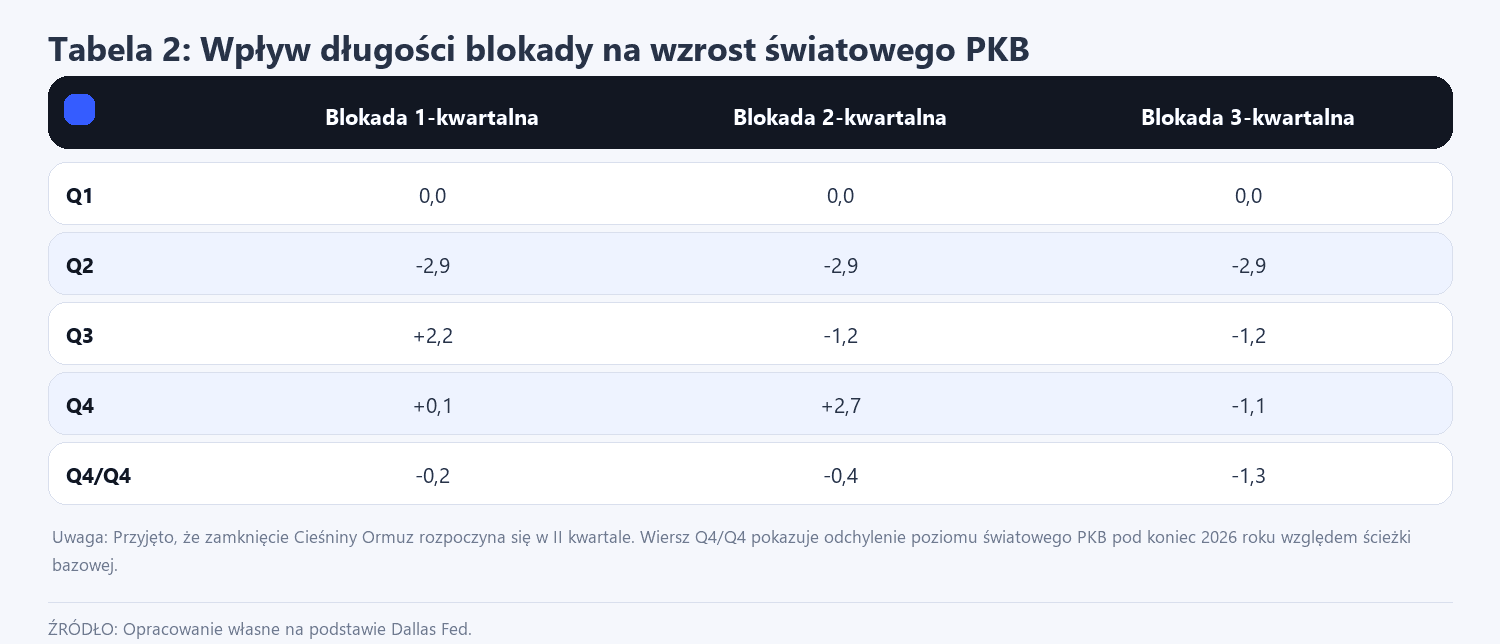

Fed z Dallas wskazuje, że skutki dla realnej gospodarki mogłyby być zauważalne niemal natychmiast. W scenariuszu bazowym annualizowane tempo wzrostu światowego PKB w drugim kwartale 2026 roku mogłoby obniżyć się o 2,9 punktu procentowego. Byłby to ruch bardzo wyraźny, pokazujący, że szok energetyczny nadal pozostaje jednym z najszybszych kanałów przenoszenia napięć geopolitycznych do realnej aktywności gospodarczej.

Nawet jeśli po krótkiej blokadzie pojawiłoby się techniczne odbicie wzrostu, poziom realnego PKB najprawdopodobniej przez dłuższy czas pozostawałby poniżej wcześniejszej ścieżki. Właśnie to wydaje się jednym z ważniejszych wniosków płynących z tych scenariuszy. Gospodarka mogłaby odnotować poprawę dynamiki kwartalnej, ale nie oznaczałoby to pełnego odrobienia strat. Im dłużej trwałaby blokada, tym większe byłoby ryzyko, że osłabienie aktywności utrwali się na przełomie 2026 i 2027 roku.

Najbardziej narażona wydawałaby się Azja, ale skutki odczułby cały świat

Około 80 proc. ropy transportowanej tym korytarzem trafia do Azji. To mogłoby oznaczać, że właśnie tam presja byłaby początkowo największa. Jednocześnie wzrost cen ropy prawdopodobnie rozlałby się szybko na pozostałe regiony przez kanał kosztów paliw, transportu i produkcji przemysłowej. W takiej sytuacji banki centralne mogłyby znaleźć się w trudnym położeniu, bo z jednej strony wzrosłaby presja inflacyjna, a z drugiej pogorszyłyby się perspektywy wzrostu.

Wydaje się również, że rynek zacząłby bardzo szybko różnicować gospodarki pod względem odporności na import energii. Państwa bardziej zależne od surowców z Bliskiego Wschodu, a także sektory energochłonne, linie lotnicze czy transport morski mogłyby znaleźć się pod szczególną presją. W efekcie byłby to szok nie tyle równomierny, co bardzo asymetryczny.

Kluczowe mogłoby być nie pełne rozwiązanie kryzysu, ale samo ograniczenie skali niedoboru

Jednym z bardziej praktycznych wniosków płynących z analizy Fed wydaje się to, że gospodarka światowa nie potrzebowałaby od razu pełnego powrotu do normalności, aby zacząć oddychać z ulgą. Już samo zmniejszenie skali niedoboru ropy mogłoby wyraźnie ograniczyć negatywne skutki dla wzrostu. Gdyby udało się obniżyć lukę podażową z 20 proc. do 10 proc., skala uderzenia w globalny PKB byłaby zdecydowanie mniejsza. Dla rynku kluczowe byłyby wszelkie sygnały dotyczące przekierowania dostaw, wznowienia części transportu lub zwiększenia przepustowości alternatywnych tras.

Podsumowanie

Reasumując, scenariusze Fed dotyczące cieśniny Ormuz mogłyby stanowić mocne przypomnienie, że rynek ropy pozostaje jednym z najbardziej wrażliwych elementów światowego systemu gospodarczego. Nawet relatywnie krótka blokada uruchamia gwałtowną reakcję cen surowca i wyraźne osłabienie tempo globalnego wzrostu. Jeśli zakłócenie przeciągnęłoby się na dwa lub trzy kwartały, rynek najpewniej musiałby liczyć się nie tylko z droższą ropą, ale także z bardziej uporczywym spowolnieniem gospodarczym i utrzymującą się niepewnością na szerokim rynku aktywów.

Bliski Wschód wyprzedaje amerykańskie obligacje skarbowe.

Tradycyjna korelacja, w której obligacje zyskują na wartości w czasie kryzysów, została zachwiana przez strach przed inflacją oraz niepewność co do tempa globalnego wzrostu gospodarczego, co dodatkowo zmotywowało kraje Bliskiego Wschodu do wycofania kapitału.