Widmo długotrwałego szoku naftowego.

Na rynkach surowcowych widać narastający niepokój w obliczu przedłużającego się konfliktu na Bliskim Wschodzie, który wchodzi w drugi miesiąc działań zbrojnych. Eksperci ostrzegają, że rynek przestał traktować obecną sytuację jako przejściowe zakłócenie.

Na wysokich cenach ropy najwięcej cierpi Azja. Cena baryłki Dubai Crude osiągnęła w szczycie 160 USD i jest średnio droższa o 37 dolarów od ropy Brent. Warto pamiętać, że tak wysoka cena Dubai Crude to potężny impuls inflacyjny dla całej światowej gospodarki i towarów "Made in China", co finalnie odczujemy wszyscy w sklepach, nawet jeśli nie tankujemy auta.

Na rynkach surowcowych widać narastający niepokój w obliczu przedłużającego się konfliktu na Bliskim Wschodzie, który wchodzi w drugi miesiąc działań zbrojnych. Głównym punktem zapalnym pozostaje Cieśnina Ormuz, przez którą przepływa jedna piąta światowego spożycia ropy. Eksperci ostrzegają, że rynek przestał traktować obecną sytuację jako przejściowe zakłócenie, a zaczął wyceniać scenariusz trwałego szoku podażowego. Choć początkowo liczono na szybką deeskalację, rzeczywistość zweryfikowała te nadzieje, prowadząc do utrwalenia się wysokich cen benchmarków takich jak Brent czy Dubai.

W przeciwieństwie do poprzednich konfliktów na Bliskim Wschodzie, tym razem reakcja łańcucha dostaw jest sparaliżowana przez rekordowe koszty ubezpieczeń transportu morskiego oraz fizyczne blokady szlaków. Analitycy podkreślają, że szczególnie zagrożona jest gospodarka azjatycka, tradycyjnie najbardziej uzależniona od irańskiej i saudyjskiej ropy. USA, które mimo zwiększonego wydobycia krajowego, nie są w stanie w pełni zniwelować globalnego deficytu, co prowadzi do pogłębiania się różnic w cenach między amerykańskim WTI a resztą świata.

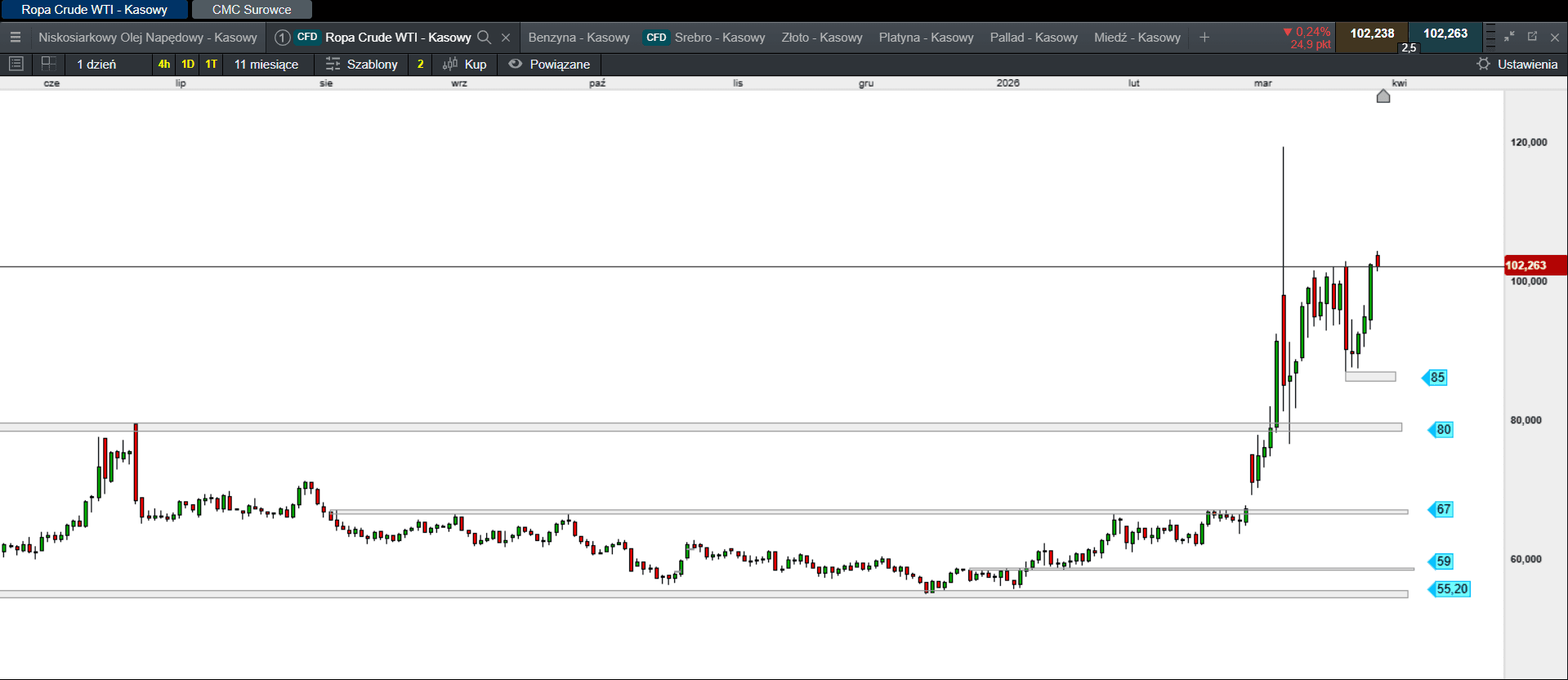

Źródło: opracowanie własne, stan na dzień 30.03.2026.

To pesymistyczna perspektywa dla konsumentów: jeśli konflikt nie zostanie wygaszony w najbliższych tygodniach, światowej gospodarce grozi stagflacja. Wysokie ceny energii zaczną trwale tłumić popyt, a banki centralne staną przed dylematem walki z inflacją przy jednoczesnym spowolnieniu gospodarczym. Rynek ropy znajduje się obecnie w stanie „wyczekiwania na najgorsze”, gdzie każda informacja o ruchach wojsk w rejonie Zatoki Perskiej wywołuje natychmiastową, gwałtowną reakcję traderów.

Podsumowanie sesji w Europie i USA

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie, strach o uderzenie inflacji oraz spadek wzrostu gospodarczego. Od poniedziałku, byczo nastawienie inwestorów zmieniało się jak w kalejdoskopie, a kluczowe są doniesienia z Bliskiego Wschodu. W piątek, podobnie jak w czwartek wszystkie wiodące indeksy straciły od 0,05% (FTSE100) do 1,38% (Dax).

Również na Wall Street jest nerwowo. Piątkowa sesja znów zakończyła się na solidnym minusie. Dow Jones stracił 1,73%, S&P 500 spadł o 1,67%, a Nasdaq 100 finiszował ze stratą 2,15%.

W Azji dominacja spadków

Dziś na giełdach w Azji panują dość ponure nastroje. Nadzieja na szybkie rozwiązanie kryzysu w Zatoce Perskie ustąpiła, a widmo wzrostu inflacji i koniec polityki niskich stóp niepokoi inwestorów. Nikkei 225 traci 3,36%. Australijski S&P/ASX 200 tanieje o 0,76%. Południowokoreański KOSPI traci 3,23%. Na pozostałych giełdach: Hong Kong (-0,9%), Szanghaj (0,23%), Sensex (-1,26%), Singapur (0,02%). Indeks Asia Dow w dół o 2,55%.

Podsumowanie sesji na GPW

Nasz parkiet podąża za głównymi giełdami globu. Ubiegły tydzień rozpoczął się w nerwowej atmosferze, a początkowa nadzieja na rychłe zakończenie działań wojennych na Bliskim Wschodzie przez chwilę wspiera ryzykowne aktywa, co również przełożyło się na wzrosty na GPW. Jednak końcówka tygodnia to powrót do wyprzedaży akcji. Sytuacja globalnie na rynku ryzykownych aktywów jest mocno napięta. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po neutralnym od razu skierował się na południe. W ostatniej fazie handlu udało się odrobić część straty, ale ostatecznie zakończył dzień na minusie.

Obrót na szerokim rynku wyniósł 2,7 mld zł. WIG stracił 1,01%. Indeks blue chipów stracił 1,15%. WIG20fut spadł o 1,03%, osiągając na zamknięciu wartość 3255 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 spadł o 0,39%. sWIG80 zakończył dzień spadkiem o 1,07%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,93.

EURPLN – dziś euro wycenione jest na 4,28.

USDPLN – dolar jest dziś handlowany po 3,71.

CHFPLN – aktualnie za franka trzeba zapłacić 4,65.

PLNJPY – para handlowana jest po 42,95.