Bliski Wschód wyprzedaje amerykańskie obligacje skarbowe.

Tradycyjna korelacja, w której obligacje zyskują na wartości w czasie kryzysów, została zachwiana przez strach przed inflacją oraz niepewność co do tempa globalnego wzrostu gospodarczego, co dodatkowo zmotywowało kraje Bliskiego Wschodu do wycofania kapitału.

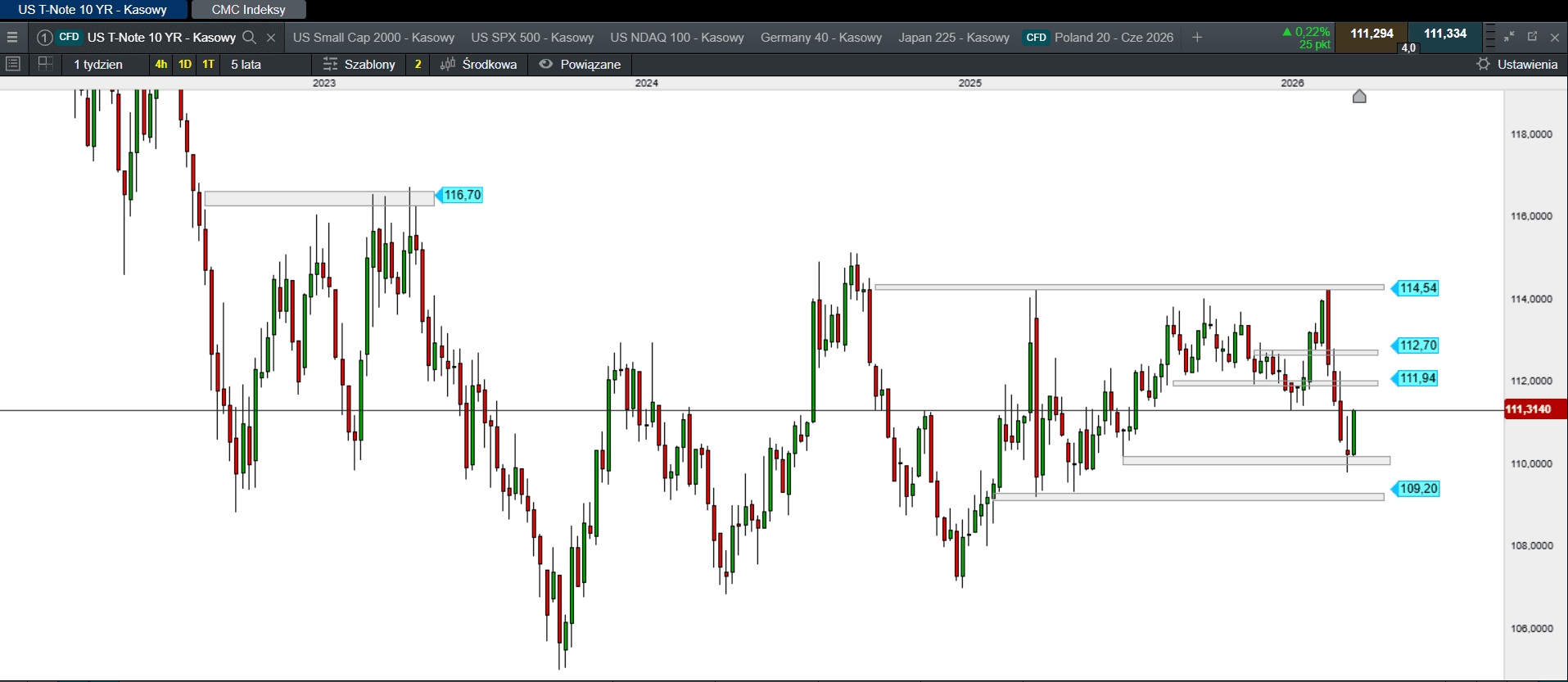

Główni producenci ropy naftowej z regionu Bliskiego Wschodu, w tym przede wszystkim Arabia Saudyjska, w ostatnim czasie systematycznie redukują swoje zaangażowanie w amerykańskie obligacje skarbowe. Choć dług rządu Stanów Zjednoczonych tradycyjnie pełnił rolę bezpiecznej przystani w okresach niepokojów geopolitycznych, obecne działania tych państw sugerują istotną zmianę priorytetów strategicznych. Według analiz rynkowych, kluczowym czynnikiem napędzającym tę masową wyprzedaż nie jest utrata zaufania do dolara, lecz gwałtownie rosnące zapotrzebowanie na płynność finansową. W obliczu eskalacji konfliktów regionalnych oraz konieczności stabilizacji własnych gospodarek, państwa naftowe potrzebują szybkiego dostępu do gotówki, co wymusza upłynnianie dotychczasowych rezerw dłużnych w celu finansowania bieżących wydatków państwowych, zbrojeń oraz projektów socjalnych.

Zjawisko to jest potęgowane przez specyficzną sytuację na rynku finansowym USA, gdzie w ostatnim okresie dominowały silne obawy o inflację. Doprowadziły one do gwałtownego wzrostu rentowności obligacji 10- i 30-letnich do poziomów nienotowanych od wielu miesięcy, co z kolei obniżyło rynkową wartość samych papierów dłużnych. Strategowie z BofA Securities wskazują, że zasoby powiernicze zagranicznych instytucji spadły do najniższego poziomu od 2012 roku. Tylko od początku marca portfele te skurczyły się o blisko 66 miliardów dolarów. Tradycyjna korelacja, w której obligacje zyskują na wartości w czasie kryzysów, została w tym przypadku zachwiana przez strach przed inflacją oraz niepewność co do tempa globalnego wzrostu gospodarczego, co dodatkowo zmotywowało kraje Bliskiego Wschodu do wycofania kapitału

Źródło: opracowanie własne, stan na dzień 01.04.2026.

Dla państw eksportujących ropę strategiczne znaczenie ma obecnie posiadanie płynnych środków na finansowanie bieżących potrzeb budżetowych, co przeważa nad długoterminowymi korzyściami z posiadania amerykańskiego długu publicznego. Sytuacja ta stawia rynek obligacji skarbowych, wart obecnie ponad 30 bilionów dolarów, przed nowym wyzwaniem strukturalnym, w którym dotychczasowi kluczowi nabywcy stają się aktywnymi sprzedającymi. Taka zmiana w przepływach kapitałowych może mieć długofalowe skutki dla stabilności globalnego rynku długu oraz kosztów obsługi zadłużenia Stanów Zjednoczonych, szczególnie w warunkach narastającej niestabilności na arenie międzynarodowej i zmieniającej się hierarchii potrzeb finansowych największych gospodarek surowcowych świata.

Podsumowanie sesji w Europie i USA

Wczorajsza sesja byczo nastawiła inwestorów, po tym jak Trump powiedział, że może zakończyć wojnę z Iranem, nawet gdy Cieśnina Ormuz zostanie zamknięta. Wszystkie wiodące indeksy zyskały od 0,41% (Stoxx 600) do 1,11% (FTSE MIB).

Również na Wall Street poprawiły się nastroje. Wczorajsza sesja zakończyła się na solidnym plusie. Dow Jones zyskał 2,49%, S&P 500 wzrósł o 2,91%, a Nasdaq 100 finiszował z zyskiem 3,83%.

W Azji powiało optymizmem

Dziś na giełdach w Azji panują doskonałe nastroje. Nadzieja na wycofanie się USA z konfliktu na Bliskim Wschodzie została przyjęta z entuzjazmem, ale widmo wzrostu inflacji i koniec polityki niskich stóp powinno niepokoić inwestorów. Nikkei 225 zyskuje 4,59%. Australijski S&P/ASX 200 drożeje o 2%. Południowokoreański KOSPI zyskuje 8%. Na pozostałych giełdach: Hong Kong (1,91%), Szanghaj (1,42%), Sensex (2,18%), Singapur (1,89%). Indeks Asia Dow w górę o 5,23%.

Podsumowanie sesji na GPW

Ostatnia sesją miesiąca zakończyła się z przytupem, jednak marzec zakończył się w czerwieni. Czy kwiecień odwróci niekorzystną dla byków tendencję? Nasz parkiet podąża za głównymi giełdami globu. Sytuacja globalnie na rynku ryzykownych aktywów jest mocno napięta. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20, po wysokim otwarciu, od razu skierował się na północ i ostatecznie zakończył dzień w okolicach maksimum dziennego zakresu wahań.

Obrót na szerokim rynku wyniósł 2,18 mld zł. WIG zyskał 1,84%. Indeks blue chipów zyskał 1,76%. WIG20fut wzrósł o 1,9%, osiągając na zamknięciu wartość 3323 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 wzrósł o 2,15%. sWIG80 zakończył dzień wzrostem o 2,06%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,91.

EURPLN – dziś euro wycenione jest na 4,28.

USDPLN – dolar jest dziś handlowany po 3,70.

CHFPLN – aktualnie za franka trzeba zapłacić 4,65.

PLNJPY – para handlowana jest po 42,85.