Rynek opcji wyceniał dużo więcej zmienności, niż SPX faktycznie pokazał. Jakie mogą być tego skutki?

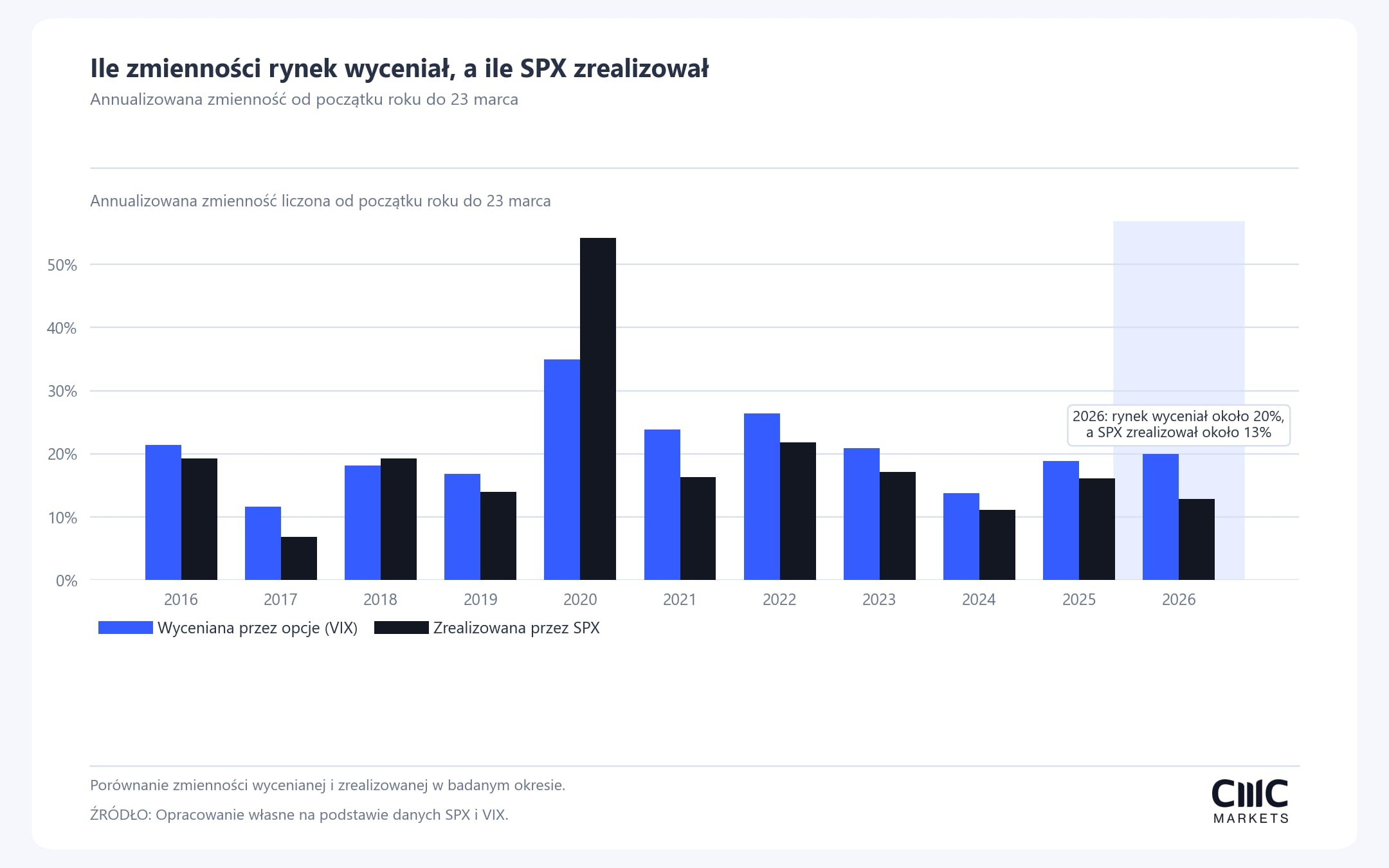

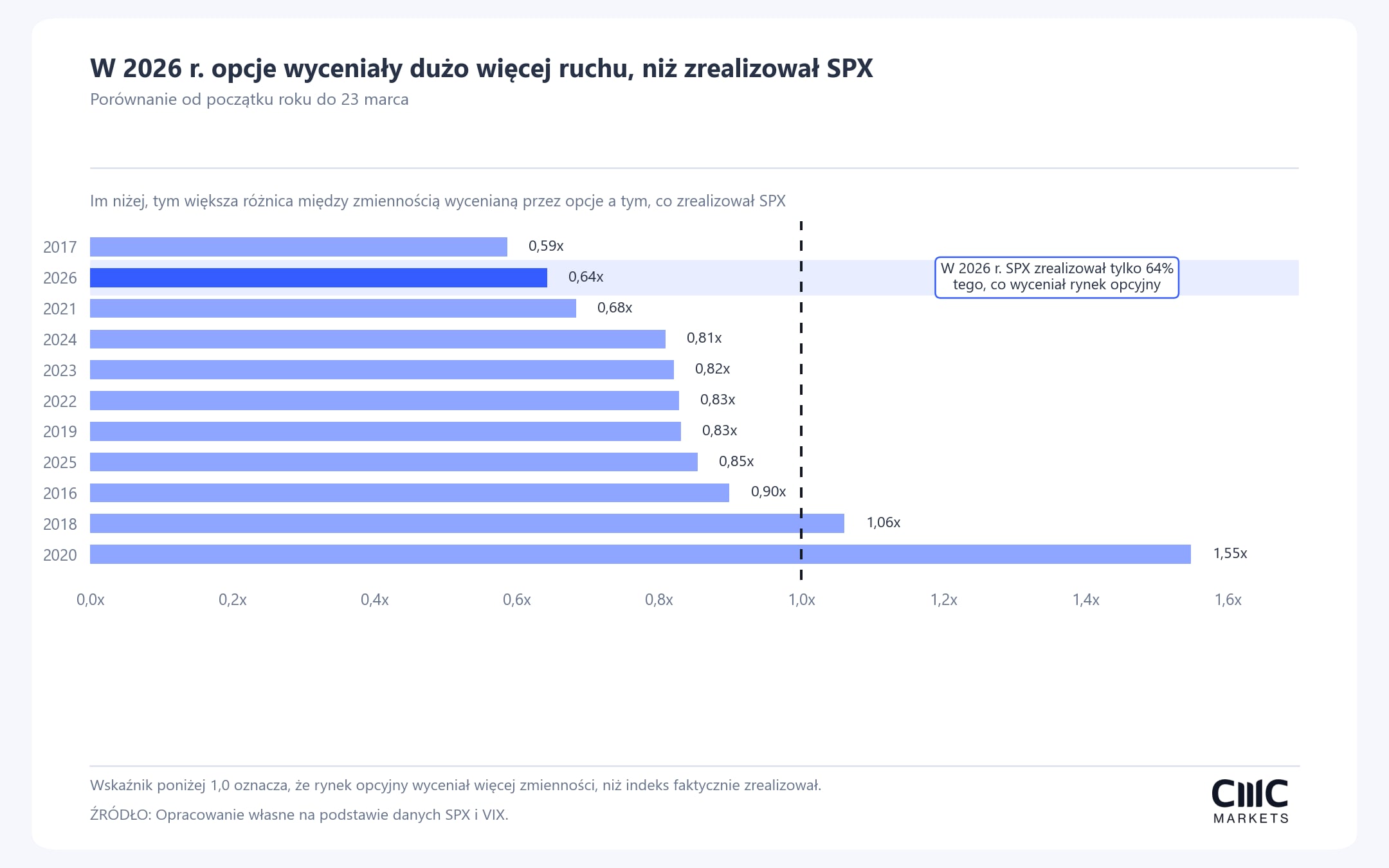

Od początku 2026 roku do 23 marca różnica między zmiennością implikowaną wycenianą przez VIX a zmiennością zrealizowaną przez indeks S&P 500 wydaje się wyjątkowo duża na tle ostatnich lat. Średnia zmienność implikowana, przeliczona w sposób porównywalny do zmienności zrealizowanej, wynosiła w tym okresie około 20 proc., podczas gdy SPX zrealizował jedynie około 12,8 proc. annualizowanej zmienności. Innymi słowy, rynek opcyjny wycenił wyraźnie więcej ruchu, niż sam indeks ostatecznie pokazał.

Co to oznacza w praktyce?

W praktyce oznaczałoby to, że inwestorzy płacili relatywnie dużo za ochronę i ekspozycję na większy ruch rynku, ale ten ruch nie materializował się w skali, która uzasadniałaby wysokość premii opcyjnej. SPX co prawda pozostawał słabszy, ale ścieżka tego spadku wydaje się dużo bardziej uporządkowana niż sugerowałaby cena opcji. Rynek nie dostarczył panicznych, szerokich dziennych wahań, tylko raczej powolniejsze i bardziej kontrolowane przesunięcie notowań.

Kto mógł na tym skorzystać?

Na takim otoczeniu najpewniej korzystały podmioty sprzedające zmienność, a więc szeroko rozumiani wystawcy opcji. Szczególnie dobrze wyglądałoby to po stronie tych inwestorów, którzy sprzedawali ochronę przed spadkami przy wysokich premiach i nie musieli mierzyć się z gwałtownym, kaskadowym ruchem indeksu. Jeśli dodatkowo put-call ratio wskazywało przewagę popytu na opcje put, to oznaczałoby to, że premia za ochronę przed spadkiem mogła być jeszcze większa, a więc warunki dla wystawców putów, spreadów kredytowych czy innych strategii short volatility mogły być relatywnie korzystne.

Kto mógł być po złej stronie rynku?

Po drugiej stronie znajdowali się najpewniej nabywcy opcji put oraz inwestorzy kupujący samą zmienność. Jeżeli ktoś płacił za zabezpieczenie w momencie, gdy rynek wyceniał blisko 20 proc. zmienności, a indeks ostatecznie realizował około 13 proc., wtedy sama skala ruchu mogła nie wystarczyć do obrony kosztu premii, zwłaszcza przy dłuższym trzymaniu pozycji. Dotyczyłoby to nie tylko prostych long putów, ale również strategii opartych na kupnie straddle czy strangle, które potrzebują wyraźnie większego ruchu, niż rynek ostatecznie pokazał. Nie oznacza to oczywiście, że każdy nabywca putów musiał stracić, bo wiele zależałoby od strike’u, terminu zapadalności i momentu wejścia, niemniej w ujęciu agregatowym przewaga mogła pozostawać po stronie sprzedających zmienność.

Kluczowe może być to, w jaki sposób luka zacznie się domykać

Dalszy los SPX wydaje się w dużej mierze zależeć od tego, czy do zbliżenia zmienności implikowanej do zrealizowanej dojdzie przez spadek VIX, czy przez wzrost faktycznych wahań indeksu. To rozróżnienie może być tutaj kluczowe, bo oba scenariusze oznaczałyby coś zupełnie innego dla notowań akcji.

Jeśli to implikowana zmienność zaczęłaby schodzić w kierunku zrealizowanej, byłby to najczęściej potencjalny sygnał, że rynek przestaje płacić wysoką premię za niepewność. W takim wariancie opcje taniałyby, presja na hedging słabłaby, a sam SPX mógłby dostać wsparcie ze strony kupujących. Najczęściej oznaczałoby to bardziej spokojny handel, próbę odbicia, bo spadek VIX zwykle nie dzieje się w otoczeniu narastającej paniki. Taki ruch mógłby też ułatwić powrót popytu ze strony strategii systematycznych i tych inwestorów, którzy ograniczają ekspozycję, gdy koszt zabezpieczenia gwałtownie rośnie. Do gry mogliby wejść także inwestorzy CTA, czyli podążający za trendami, gdyby rynek przestał się obawiać spadków, a zaczął pokrywać pozycje krótkie.

Mniej komfortowy wariant

Jednocześnie trzeba pamiętać, że ta sama luka mogłaby zamknąć się również w drugą stronę, czyli przez wzrost zmienności zrealizowanej do poziomu, który VIX wyceniał wcześniej. W takim scenariuszu rynek opcyjny okazałby się po prostu zbyt wcześnie wystraszony, ale niekoniecznie błędny co do kierunku ryzyka. Wtedy SPX mógłby wejść w fazę znacznie bardziej gwałtownych ruchów, a sama dzisiejsza różnica między VIX i SPX byłaby raczej zapowiedzią późniejszego dostosowania niż dowodem, że opcje były za drogie.

Na dziś, przy niskiej zmienności zrealizowanej i relatywnie wysokiej cenie ochrony, rynek zdaje się nadal dyskontować ryzyko, które jeszcze nie przełożyło się na odpowiednio silny ruch indeksu. Jeśli nie pojawi się nowy impuls makroekonomiczny lub geopolityczny, bardziej naturalną drogą domykania tej luki wydaje się spadek zmienności implikowanej, a to byłoby dla SPX scenariuszem raczej pozytywnym. Jeżeli jednak rynek znów zacząłby dostawać nagłe i szerokie impulsy spadkowe, wtedy to nie VIX musiałby schodzić do SPX, tylko SPX musiałby dostosować się do VIX.

Implikowana wycena zmienności SPX do drugiej połowy kwietnia na podstawie VIX

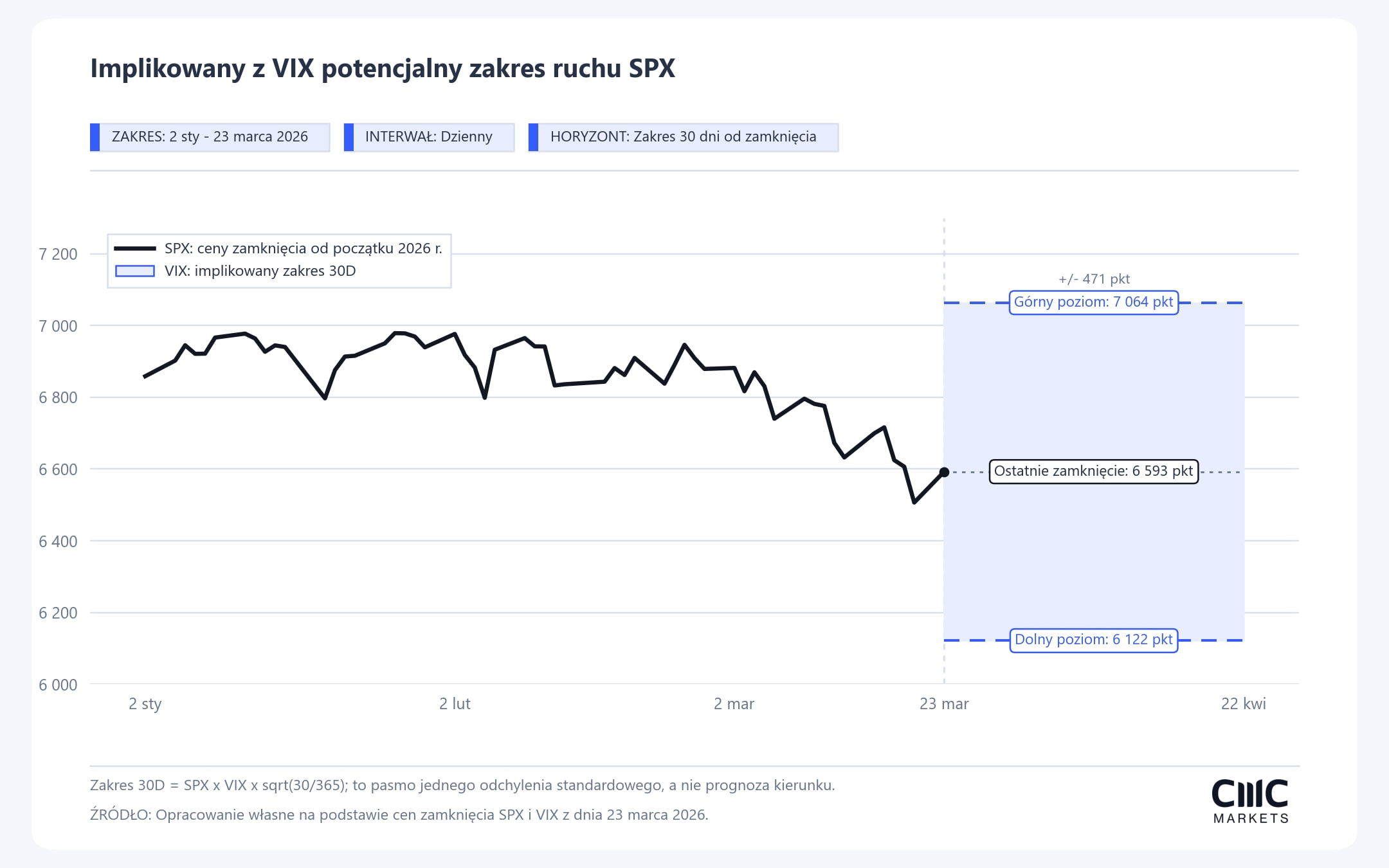

Gdyby do drugiej połowy kwietnia SPX miał zrealizować zasięg z VIX, czyli zmienność zrealizowana byłaby równa obecnie implikowanej, to potencjalne zasięgi wypadają w okolicach 7064 oraz 6122 pkt. Innymi słowy rynek opcji wycenia ruch SPX na niecałe 500 punktów na 30 dni od 23 marca.

Inflacja uderza z nową siłą.

Inflacja w USA wzrosła do poziomów nienotowanych od trzech lat, co definitywnie kładzie kres nadziejom na szybki i bezbolesny powrót do celu inflacyjnego Rezerwy Federalnej.