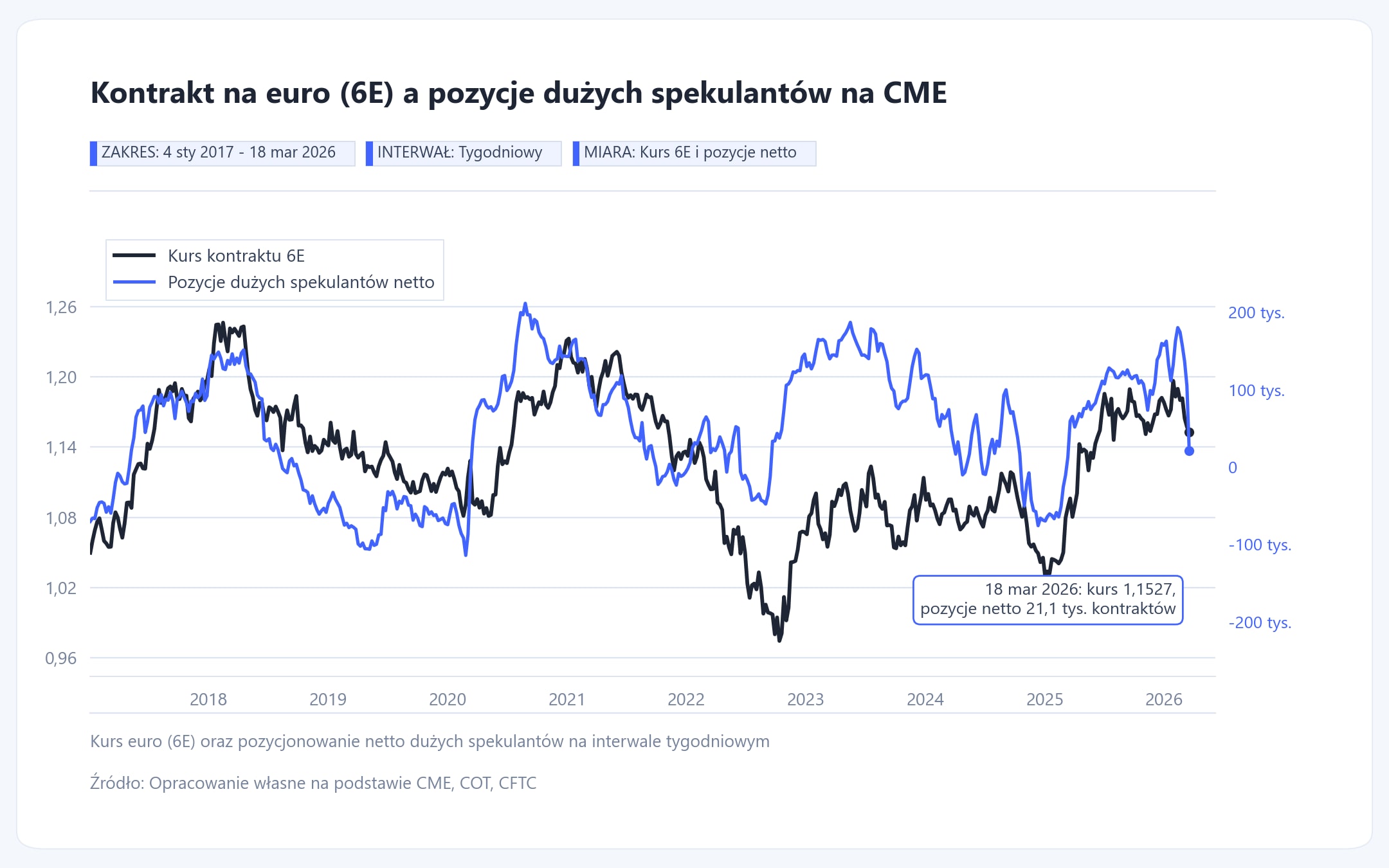

Gwałtowne zmiany pozycjonowania na dolarze. Czy mogą zwiastować zmianę trendu?

Jeszcze do niedawna rynek zdawał się być przekonany o tym, że dolar amerykański będzie kontynuować swoje osłabienie, czego wyraz mógł być widoczny w skrajnym pozycjonowaniu w ramach raportów COT komisji CFTC. Jeszcze na początku lutego pozycje długie netto inwestorów niekomercyjnych wynosiły 153 708 kontraktów, co było największym zakładem na wzrost wartości euro do dolara od sierpnia 2023 r.

W ramach tej grupy największy udział mają zarządzający aktywami, którzy regularnie zwiększali walutowe pozycje zabezpieczające w amerykańskich aktywach (aby stopa zwrotu z akcji czy obligacji USA nie zmniejszała się przez spadek wartości USD), co doprowadziło do skrajnie wysokiego zaangażowania przeciwko dolarowi jeszcze w tygodniu kończącym się 17 lutego (raporty COT obejmują okresy od wtorku do wtorku, a publikowane są w piątki).

Obecne wydarzenia geopolityczne zdają się uderzać istotnie w pozycjonowanie, ponieważ pozycje netto zarządzających dosłownie tąpneły o ponad 76 tys. kontraktów, co stanowi największe w historii zlikwidowanie ekspozycji na słabość USD w skali tygodnia. Tąpnięcie pozycji netto wynikało jednakowo z zamknięcia pozycji długich, jak i zwiększenia pozycji krótkich o ponad 13,5 tys. kontraktów, co łącznie daje zarządzającym największą pozycję krótką w euro od marca 2025 r.

Jeszcze większy zwrot dokonał się w pozycjonowaniu funduszy hedge, które z kolei posiadają największe pozycje krótkie na kontraktcie na euro 6E od czasu pandemii. Z kolei ich pozycje długie spadły do najniższego poziomu od listopada 2025 r. Fundusze hedge systematycznie zmniejszały ekspozycje na słabość dolara od grudnia 2025 r. niemniej obecnie, zdają się mieć dość skrajne nastawienie w drugą stronę.

Mimo, że sam kurs EURUSD w zasadzie nadal utrzymuje się nad wsparciami, które powstały jeszcze w drugiej połowie 2025 r. przy 1,1400, to „pod powierzchnią” dochodzi o szybkiego i istotnego przetasowania w pozycjonowaniu różnych grup inwestorów na rynku futures w USA.

Historycznie tak wcześniejsze skrajne pozycjonowanie przeradzało się w potencjalne zmiany trendów, które wymagały od 12 do 22 tygodni przetasowania w pozycjonowaniu, aby wykreować nowy impuls. Przekładając historię na obecną rzeczywistość mowa o miesiącach wiosennych i letnich, gdy dolar mógłby, nawet po korekcie do 1,1700, przejść do nowego trendu, jeśli historia miałby się powtórzyć... Może, ale oczywiście nie musi, niemniej to USA zdają się być najmniej poszkodowanym krajem przez obecny kryzys paliwowy.

Premia za ryzyko akcji najniżej od lat. Czy Wall Street wchodzi w nową fazę?

Premia za ryzyko na rynku akcji spadła do najniższego poziomu od początku XXI wieku. Rosnące rentowności obligacji USA oraz wysokie wyceny spółek technologicznych sprawiają, że inwestorzy coraz częściej zastanawiają się, czy akcje nadal oferują wystarczająco atrakcyjny potencjał zysku względem bezpiecznych obligacji skarbowych.

Wall Street na fali wzrostów. Czy lato przyniesie korektę na giełdzie?

S&P 500 zanotował właśnie najdłuższą serię tygodniowych wzrostów od 2023 roku, a Wall Street pozostaje blisko historycznych rekordów. Inwestorzy stawiają przede wszystkim na sektor technologiczny i spółki związane ze sztuczną inteligencją, jednak rosnąca inflacja i ryzyko letniej korekty wciąż budzą obawy rynku.

Administracja Trumpa przejmuje udziały w liderach branży komputerów kwantowych.

Administracja Donalda Trumpa, realizując założenia ustawy CHIPS and Science Act, zdecydowała o przyznaniu dotacji oraz o przejęciu mniejszościowych udziałów w dziewięciu kluczowych spółkach z tej branży komputerów kwantowych.