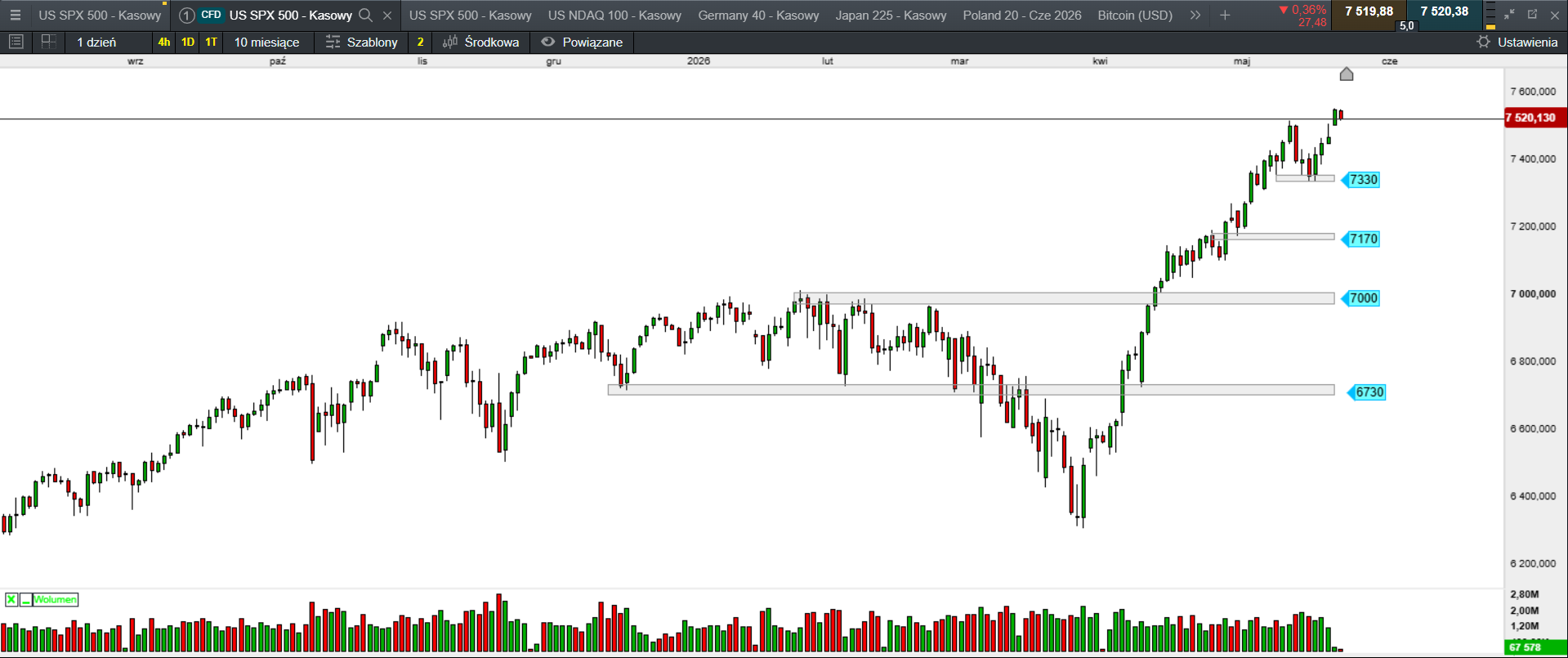

Wall Street na fali wzrostów. Czy lato przyniesie korektę na giełdzie?

S&P 500 zanotował właśnie najdłuższą serię tygodniowych wzrostów od 2023 roku, a Wall Street pozostaje blisko historycznych rekordów. Inwestorzy stawiają przede wszystkim na sektor technologiczny i spółki związane ze sztuczną inteligencją, jednak rosnąca inflacja i ryzyko letniej korekty wciąż budzą obawy rynku.

Amerykański rynek akcji rozpoczął sezon letni w bardzo dobrych nastrojach. Indeks S&P 500 ma za sobą już ósmy z rzędu tydzień wzrostów, co jest najdłuższą taką serią od 2023 roku. Nasdaq i Dow Jones również utrzymują się blisko historycznych maksimów, a głównym motorem wzrostów pozostają spółki technologiczne oraz firmy związane ze sztuczną inteligencją (AI).

Największe wsparcie dla rynku zapewniają wyniki finansowe gigantów technologicznych, takich jak Nvidia, Alphabet czy Apple. Inwestorzy nadal wierzą, że rozwój AI będzie jednym z najważniejszych trendów globalnej gospodarki w kolejnych latach. Szczególnie Nvidia pozostaje symbolem obecnej hossy na Wall Street, korzystając na ogromnym popycie na chipy wykorzystywane do rozwoju sztucznej inteligencji.

Mimo utrzymującego się optymizmu coraz więcej analityków ostrzega jednak, że nadchodzące miesiące mogą przynieść wyraźny wzrost zmienności oraz ryzyko korekty na giełdzie. Jednym z głównych zagrożeń pozostaje inflacja w USA, która może utrzymywać się na podwyższonym poziomie dłużej, niż oczekiwali inwestorzy.

Rynek nadal liczy na obniżki stóp procentowych przez Fed, jednak uporczywie wysoka inflacja mogłaby zmusić Rezerwę Federalną do utrzymania restrykcyjnej polityki monetarnej przez dłuższy czas. To z kolei wpływa na wzrost rentowności obligacji USA, które stają się coraz większą konkurencją dla rynku akcji.

Dodatkowym ryzykiem dla Wall Street może być fala planowanych debiutów giełdowych (IPO). Duże IPO zwykle są odbierane jako oznaka siły rynku, jednak jednocześnie mogą „wysysać” kapitał z obecnych liderów wzrostów. Inwestorzy mogą bowiem przenosić środki z rynku wtórnego na zakup nowych akcji podczas debiutów.

Niepewność zwiększają również czynniki geopolityczne i sytuacja na rynku surowców. Malejące zapasy ropy naftowej mogą prowadzić do wzrostu cen paliw w okresie wakacyjnym, co ponownie podbiłoby presję inflacyjną. Inwestorzy obserwują również napięcia na Bliskim Wschodzie oraz relacje USA–Iran, które pozostają istotnym źródłem ryzyka dla globalnych rynków finansowych.

Warto zauważyć, że sektor technologiczny wypracował w tym roku stopę zwrotu na poziomie 18,1%, wyraźnie wyprzedzając szeroki rynek reprezentowany przez S&P 500 (+9,2%). Tak duża koncentracja kapitału w kilku największych spółkach technologicznych budzi jednak obawy o stabilność rynku w przypadku pogorszenia sentymentu.

Eksperci zwracają uwagę na zjawisko określane jako „wypalenie impetu”. Statystycznie im dłużej trwa nieprzerwany trend wzrostowy bez większej korekty, tym większe ryzyko gwałtownej realizacji zysków. Wielu inwestorów pozostaje obecnie bardzo mocno zaangażowanych w rynek akcji, oczekując dalszych wzrostów sektora AI.

Dodatkowo historycznie okres od maja do października uznawany jest za statystycznie słabszy dla giełd. W 2026 roku sezonowość może nałożyć się na wybory prezydenckie w USA, wysokie wyceny spółek technologicznych oraz ogromne oczekiwania wobec sektora sztucznej inteligencji.

Jeśli Nvidia lub inne duże spółki AI rozczarują wynikami finansowymi albo prognozami, obecny optymizm na Wall Street może szybko ustąpić miejsca większej korekcie.

Źródło: opracowanie własne, stan na dzień 26.05.2026.

Na giełdach w Azji uspokojenie nastrojów.

Nowy tydzień na rynkach azjatyckich rozpoczął się względnie spokojnie. Inwestorzy podążają za wcześniejszymi wzrostami kontraktów terminowych na amerykańskie indeksy, choć widoczne jest wyhamowanie dynamiki wzrostów.

Japoński Nikkei traci 0,18%, australijski S&P/ASX 200 spada o 0,43%, natomiast południowokoreański KOSPI rośnie o 0,3%. Na pozostałych giełdach: Hongkong (+0,53%), Szanghaj (-0,84%), Sensex (+0,06%) oraz Singapur (-0,22%).

Podsumowanie sesji na GPW.

Na warszawskiej giełdzie doszło do wybicia z krótkoterminowego ruchu bocznego. Poprawa globalnych nastrojów przełożyła się na mocny ruch wzrostowy, dzięki któremu zarówno WIG, jak i WIG20 ustanowiły nowe roczne maksima.

Inwestorzy nadal jednak zachowują ostrożność. Pomimo poprawy sentymentu sytuacja na globalnych rynkach pozostaje dynamiczna, a rynek wciąż relatywnie słabo wycenia ryzyko wyższej inflacji oraz możliwego spowolnienia gospodarczego.

Kluczowym elementem pozostaje rynek obligacji USA. Dalszy wzrost rentowności mógłby zwiększyć obawy o utrzymanie wysokich stóp procentowych, co negatywnie wpływałoby na wyceny ryzykownych aktywów.

Warszawski parkiet pozostaje silnie uzależniony od globalnego sentymentu inwestycyjnego. W przypadku powrotu awersji do ryzyka na Wall Street również GPW mogłaby wejść w fazę korekty.

Obrót na szerokim rynku wyniósł 1,5 mld zł. WIG wzrósł o 2,02%, natomiast WIG20 zyskał 2,16%. Kontrakty terminowe na WIG20 wzrosły o 2,25%, kończąc dzień na poziomie 3681 pkt. mWIG40 zyskał 1,92%, a sWIG80 wzrósł o 0,82%.

Złoty wciąż mocny i stabilny.

GBP/PLN – kurs funta wynosi obecnie 4,90.

EUR/PLN – euro wyceniane jest dziś na 4,23.

USD/PLN – dolar kosztuje obecnie 3,64.

CHF/PLN – kurs franka szwajcarskiego wynosi 4,64.

PLN/JPY – para handlowana jest po 43,66.

Administracja Trumpa przejmuje udziały w liderach branży komputerów kwantowych.

Administracja Donalda Trumpa, realizując założenia ustawy CHIPS and Science Act, zdecydowała o przyznaniu dotacji oraz o przejęciu mniejszościowych udziałów w dziewięciu kluczowych spółkach z tej branży komputerów kwantowych.