Złoto: czy trend wzrostowy jest wiarygodny?

Spadek jest równie spektakularny jak wcześniejsze wzrosty, jednak nie narusza on podstaw silnego trendu wzrostowego. Na rynku wciąż utrzymują się oznaki przesilenia – pytanie, czy zobaczymy ruch boczny, czy też powrót ceny do średniej długoterminowej.

Odpowiedź może zależeć od siły i fundamentów obecnego trendu wzrostowego.

Złoto koryguje po najwyższym od dwóch dekad poziomie wykupienia

Ceny nie mogą rosnąć bez końca w jednej linii – i dokładnie to widać teraz na rynku złota.

Po dziewięciu tygodniach nieprzerwanych wzrostów i ustanowieniu nowych rekordów historycznych, cena zaczęła się cofać.

Poziom wykupienia był najwyższy od 20 lat.

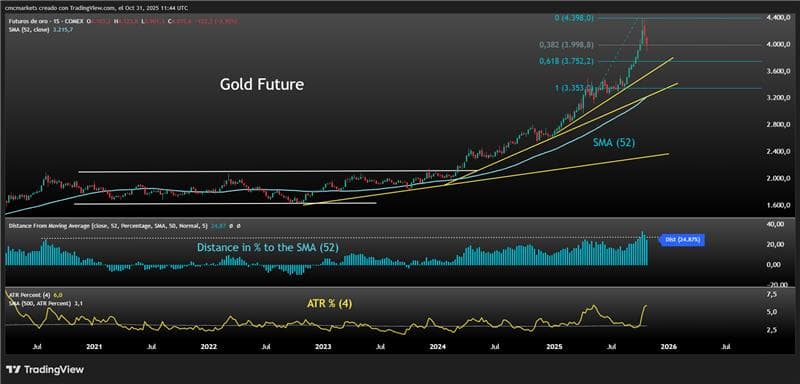

Uncja złota wzrosła o ponad 1000 USD, osiągając poziom o ponad 33% powyżej swojej średniej długoterminowej.

Obecnie cena oddaje część tych wzrostów, a skala ruchu jest znacząca – spadek o prawie 500 USD w ciągu dwóch tygodni, przy najwyższej zmienności od czasu pandemii COVID-19.

Korekta nie osłabia trendu wzrostowego

Choć dla wielu inwestorów taka korekta może być niepokojąca, szersze spojrzenie na wykres pokazuje, że nie jest to nic niezwykłego.

Obecny ruch spadkowy zatrzymał się w zakresie 38,2%–50% korekty Fibonacciego w stosunku do poprzedniego impulsu wzrostowego.

Kontrakty terminowe na złoto na wykresie tygodniowym pokazującym odległość od SMA (52) i ATR %. Żródło: TradingView, 31.10.2025 r.

Jak rynek usuwa nadmiar wzrostów: konsolidacja czy powrót do średniej?

Podstawy trendu wzrostowego pozostają nienaruszone, a obecne ruchy można traktować jako oczyszczenie rynku z nadmiernego wykupienia.

Takie oczyszczenie może przebiegać dwojako:

cena może gwałtownie powrócić do średniej długoterminowej, co oznaczałoby spadek o ok. 25%,

albo może poruszać się bokiem, pozwalając, by czas naturalnie złagodził stan wykupienia.

W ostatnich latach dominował właśnie scenariusz konsolidacji, ponieważ trend wzrostowy złota pozostawał silny.

Fundamenty i tło rynkowe bez zmian

Pod względem fundamentalnym nic istotnego się nie zmieniło.

Kraje nadal zwiększają zadłużenie, a więc i ryzyko finansowe.

Banki centralne wciąż utrzymują niskie koszty pieniądza (Fed i BoC ostatnio) oraz kończą proces ograniczania bilansów – Rezerwa Federalna ma zakończyć program QT w grudniu.

Dodatkowo, popyt na złoto pozostaje bardzo wysoki.

Według raportu World Gold Council za III kwartał 2025 r., popyt osiągnął rekordowy poziom 1313 ton (+3% r/r), o wartości rynkowej 146 mld USD (+44% r/r).

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Czy w sektorze kredytów prywatnych drzemie kolejny kryzys finansowy?

Inwestorzy z niepokojem obserwują dynamicznie rosnący rynek kredytów prywatnych, który w ostatnich latach stał się kluczowym, choć słabo uregulowanym elementem globalnego systemu finansowego.