Tesla - sprzedaż w Europie odbija po miesiącach spadku.

Rynek pojazdów elektrycznych zasilanych bateriami w Europie wzrósł w zeszłym miesiącu o prawie 16%, gdzie Tesla odnotowała pierwszy wzrost miesięcznej sprzedaży w Europie od ponad roku.

Rynek pojazdów elektrycznych zasilanych bateriami w Europie wzrósł w zeszłym miesiącu o prawie 16%. Tesla odnotowała pierwszy wzrost miesięcznej sprzedaży w Europie od ponad roku, co stanowi impuls dla producenta pojazdów elektrycznych Elona Muska, który musi stawić czoła silnej konkurencji ze strony chińskiego giganta motoryzacyjnego BYD, aby pozyskać klientów w regionie.

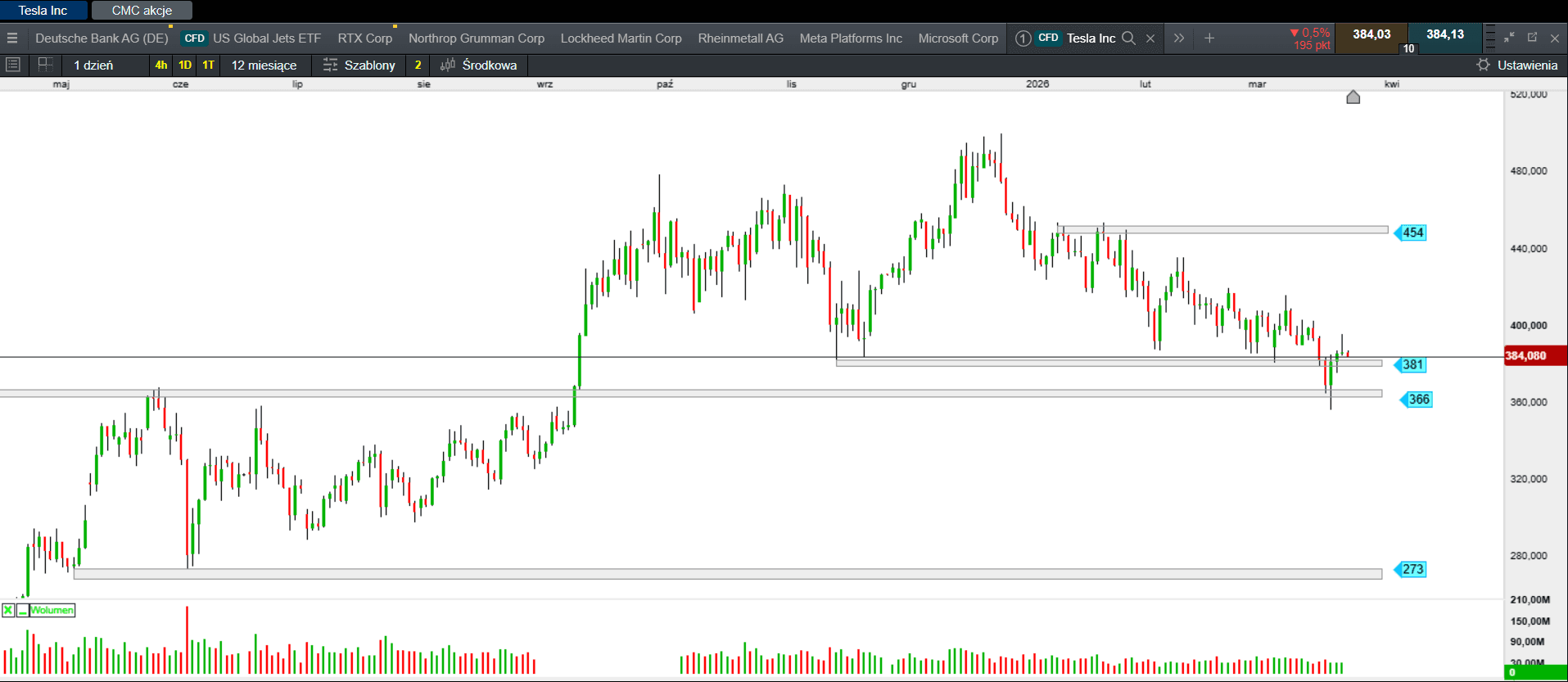

Źródło: opracowanie własne, stan na dzień 26.03.2026.

Rejestracje nowych modeli Tesli, odzwierciedlające sprzedaż, wzrosły w lutym o prawie 12% w porównaniu z rokiem poprzednim, do 17 664 sztuk w Unii Europejskiej, Wielkiej Brytanii, Islandii, Liechtensteinie, Norwegii i Szwajcarii, według Europejskiego Stowarzyszenia Producentów Samochodów (ACEA), organizacji branżowej. W samej UE sprzedaż wzrosła o 29% w porównaniu z rokiem poprzednim. Tesla pozostaje zatem kluczowym producentem dla europejskich kierowców poszukujących pojazdów elektrycznych, pomimo trwającego od miesięcy spadku sprzedaży. Według danych ACEA, Tesla nie odnotowała wzrostu miesięcznej liczby rejestracji nowych samochodów w Europie od grudnia 2024 roku. Tymczasem konkurencja ze strony chińskiego rywala, firmy BYD, z jej ofertą pojazdów elektrycznych i hybrydowych, nabrała tempa w Europie. Sprzedaż BYD rosła co miesiąc odkąd ACEA zaczęła uwzględniać firmę w swoich danych latem ubiegłego roku, co pokazuje, że stała się ona groźnym konkurentem dla Tesli. BYD niedawno zdetronizował Teslę jako największego sprzedawcę pojazdów elektrycznych na świecie.

Liczba rejestracji nowych samochodów BYD w Europie wzrosła w zeszłym miesiącu prawie trzykrotnie, osiągając 17 954 egzemplarzy, przewyższając sprzedaż Tesli. Mimo sukcesu BYD i poprawy koniunktury Tesli, dane ACEA pokazują, że krajowi producenci samochodów pozostają liderami sprzedaży w Europie w liczbach bezwzględnych. Niemiecki Volkswagen poinformował o wzroście liczby rejestracji o 2,2% do 256 452 pojazdów w zeszłym miesiącu, podczas gdy sprzedaż producenta Jeepów Stellantis wzrosła o 9,5% do 170 816 sztuk.

Podsumowanie sesji w Europie i USA

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie, strach o uderzenie inflacji oraz spadek wzrostu gospodarczego. Od poniedziałku, byczo nastawieni inwestorzy obstawiają szybkie zakończenie wojny na Bliskim Wschodzie. Wszystkie wiodące indeksy zyskały od 1,33% (CAC 40) do 1,54% (IBEX 35).

Również na Wall Street jest nerwowo. Wczorajsza sesja zakończyła się na plusie. Dow Jones zyskał 0,66%, S&P 500 wzrósł o 0,54%, a Nasdaq 100 finiszował z zyskiem 0,77%.

W Azji mieszane nastroje

Po dwóch dniach solidnych wzrostów, dziś na giełdach w Azji panują mieszane nastroje. Nadzieja na szybkie rozwiązanie kryzysu w Zatoce Perskie ustąpiłaj. Widmo wzrostu inflacji i koniec polityki niskich stóp niepokoi inwestorów. Nikkei 225 traci 0,77%. Australijski S&P/ASX 200 tanieje o 0,1%. Południowokoreański KOSPI traci 3,11%. Na pozostałych giełdach: Hong Kong (-0,76%), Szanghaj (-2,01%), Sensex (1,63%), Singapur (0,16%). Indeks Asia Dow w dół o 1,58%.

Podsumowanie sesji na GPW

Ubiegły tydzień upłynął na pozbywaniu się akcji. Bieżący rozpoczął się w nerwowej atmosferze, a nadzieja na rychłe zakończenie działań wojennych na Bliskim Wschodzie wspiera ryzykowne aktywa, co również przełożyło się na wzrosty ba GPW. Sytuacja globalnie na rynku ryzykownych aktywów jest mocno napięta. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po wysokim otwarciu od razu skierował się na północ i ostatecznie zakończył dzień w okolicach dziennego maksimum.

Obrót na szerokim rynku wyniósł 2,11 mld zł. WIG zyskał 1,95%. Indeks blue chipów zyskał 2019%. WIG20fut wzrósł o 2,67%, osiągając na zamknięciu wartość 3303 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 wzrósł o 1,27%. sWIG80 zakończył dzień wzrostem o 1,28%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,94.

EURPLN – dziś euro wycenione jest na 4,28.

USDPLN – dolar jest dziś handlowany po 3,70.

CHFPLN – aktualnie za franka trzeba zapłacić 4,67.

PLNJPY – para handlowana jest po 43,04.

Wielkie banki wobec kryzysu na rynku kredytów prywatnych.

Bank of America zaproponował swoim klientom strategię umożliwiającą grę przeciwko akcjom firm związanych z kredytami prywatnymi, jednak po gwałtownej reakcji rynku szybko wycofał się z tego pomysłu, tłumacząc zamieszanie „nadmierną uwagą mediów”.