Big Tech jako bezpieczna przystań i motor napędowy hossy

Obecna sytuacja na amerykańskim rynku kapitałowym stawia inwestorów w unikalnym położeniu, w którym największe spółki technologiczne, określane mianem Siedmiu Wspaniałych, stały się strategią typu „win-win”.

Obecna sytuacja na amerykańskim rynku kapitałowym stawia inwestorów w unikalnym położeniu, w którym największe spółki technologiczne, określane mianem Siedmiu Wspaniałych, stały się strategią typu „win-win”. Z jednej strony, giganci tacy jak Microsoft, Alphabet czy Nvidia napędzają wzrosty indeksów S&P500 i Nasdaq dzięki rewolucji w dziedzinie sztucznej inteligencji. Z drugiej strony, w obliczu niepewności makroekonomicznej i geopolitycznej, te same firmy pełnią rolę defensywnych fortec ze względu na swoje ogromne rezerwy gotówkowe i stabilne modele biznesowe. Nadchodzący tydzień publikacji wyników finansowych będzie jednak kluczowy, by zweryfikować, czy optymizm rynkowy ma solidne fundamenty, czy opiera się jedynie na oczekiwaniach.

Analitycy zwracają uwagę, że rynek znajduje się w punkcie zwrotnym. Inwestorzy z jednej strony boją się przegapić dalsze wzrosty napędzane przez AI, a z drugiej obawiają się, że wysokie stopy procentowe w końcu uderzą w gospodarkę. W tym kontekście Big Tech oferuje rzadką kombinację wzrostu i bezpieczeństwa. Jeśli wyniki będą pozytywne, hossa prawdopodobnie rozleje się na szerszy rynek. Jeśli jednak pojawią się oznaki spowolnienia, kapitał może jeszcze mocniej skoncentrować się w tych kilku najsilniejszych podmiotach, traktując je jako „bezpieczne przystanie” w trudniejszych czasach. To sprawia, że raporty kwartalne takich gigantów jak Microsoft, Meta, Amazon, Alphanet czy Apple nie są tylko informacją o kondycji tych firm, ale barometrem dla całego globalnego sentymentu.

Kluczowym wyzwaniem pozostaje kwestia wydatków na infrastrukturę AI. Inwestorzy zaczynają zadawać pytania o to, kiedy ogromne nakłady na centra danych i procesory zaczną przekładać się na wymierne zyski netto. Jak dotąd rynek wybaczał wysokie koszty, wierząc w długoterminową wizję, jednak margines błędu staje się coraz mniejszy. Każda sugestia, że monetyzacja sztucznej inteligencji nastąpi później niż zakładano, może wywołać krótkoterminową korektę. Mimo to, przewaga technologiczna i operacyjna największych graczy jest obecnie tak duża, że dla wielu zarządzających funduszami rezygnacja z ekspozycji na ten sektor wydaje się bardziej ryzykowna niż samo pozostanie na rynku.

Interesującym aspektem, o którym rzadziej mówi się w kontekście tych „bezpiecznych przystani”, jest fakt, że Big Techy stają się powoli „państwami w państwie”. Ich zasoby gotówkowe są większe niż PKB wielu rozwiniętych krajów. Ciekawe jest to, że tradycyjnie za bezpieczne aktywa uznawano obligacje skarbowe lub złoto. Dziś, w dobie cyfrowej gospodarki, akcje Apple czy Microsoftu pełnią funkcję niemalże „cyfrowego złota” z dywidendą. Inwestorzy ufają ich bilansom bardziej niż obietnicom polityków dotyczącym opanowania długu publicznego. To fascynująca zmiana paradygmatu – ryzykowne aktywa (akcje) przejmują rolę aktywów ochronnych, co jest zjawiskiem bez precedensu w historii rynków finansowych.

Podsumowanie sesji w Europie i USA.

Inwestorzy na Starym Kontynencie i nie tylko tutaj reagują na każdą wiadomość płynącą z Bliskiego Wschodu. Zarówno jastrzębi ton kandydata na stanowisko szefa Fed i brak porozumienia z Iranem nie sprzyja wzrostom. Wczorajsza sesja zakończyła się w przewadze czerwieni. Poza skromnym zyskiem FTSE MIB (0,04%) i IBEX 35 (0,01%), pozostałe wiodące indeksy straciły od 0,19% (Dax) do 0,56% (FTSE100).

Za to na Wall Street nie widać strachu, ale wczorajsza sesja upłynęła w niewielkiej zmienności. Dow Jones stracił 0,13%, S&P 500 wzrósł o 0,12%, a Nasdaq 100 finiszował z zyskiem 0,2%.

W Azji lekka przewaga spadków.

Na giełdach w Azji przeważają dziś umiarkowane spadki w ślad za niepewną sesją na Wall Street. Ten tydzień będzie zdominowany przez banki centralne i ważne odczyty gospodarcze. Nikkei 225 traci 1%. Australijski S&P/ASX 200 tanieje o 0,63%. Południowokoreański KOSPI zyskuje 0,8%. Na pozostałych giełdach: Hong Kong (-0,90%), Szanghaj (-0,19%), Sensex (0,03%), Singapur (0,16%). Indeks Asia Dow w dół o 0,39%.

Podsumowanie sesji na GPW.

Na GPW zapachniało korektą, gdzie indeksy od początku ubiegłego tygodnia meldują się na minusie, może poza sWIG80 gdzie realizacja zysków z długich pozycji na razie jest dość skromna. Podobną “słabość” widać też na giełdach w całej Europie. Cofnięcia na WIG20 najpierw przebiło kilkudniowe lokalne techniczne wsparcia, a test jego “ważności” dał sygnał do głębszej realizacji zysków i utworzenia korekty kwietniowego, dynamicznego wzrostu. Wciąż wiele wskazuje na to, że kwiecień będzie pomyślny dla popytu, gdy powiew optymizmu skierował WIG i WIG20 na nowe rekordy. Jednak należy być ostrożnym bowiem sytuacja jest mocno dynamiczna. Nasz parkiet podąża za głównymi giełdami globu. Sytuacja globalnie na rynku ryzykownych aktywów była mocno napięta. Na razie rynki nie wyceniają kłopotów jakim są perspektywa wzrostu inflacji i ryzyko globalnego spadku PKB. Wiele będzie zależeć od rynku obligacji USA. Wzrost ich rentowności będzie potęgował niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Jednak nastroje niepewności są na razie ignorowane przez inwestorów. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalne parkiety powróci sceptycyzm, należy wziąć pod uwagę korektę, która dla uspokojenia rynku byłaby wręcz pożądana, tym bardziej po tak dynamicznym wzroście. WIG20 po spadkowym otwarciu i nieudanej próbie wyjścia nad kreskę zszedł na południe, a próba odbicia tylko częściowo ograniczyła stratę. Teraz testem dla popytu jest poziom 3500 pkt.

Obrót na szerokim rynku wyniósł 1,75 mld zł. WIG stracił 0,66%. Indeks blue chipów stracił 0,79%. WIG20fut spadł o 0,82%, osiągając na zamknięciu wartość 3499 pkt. W obraz rynku wypadły wpisały się średnie i małe spółki. mWIG40 spadł o 0,40%. sWIG80 zakończył dzień spadkiem o 0,04%.

Złoty wciąż mocny i stabilny.

GBPPLN – para aktualnie handlowana jest po 4,91.

EURPLN – dziś euro wycenione jest na 4,24.

USDPLN – dolar jest dziś handlowany po 3,63.

CHFPLN – aktualnie za franka trzeba zapłacić 4,61.

PLNJPY – para handlowana jest po 43,83.

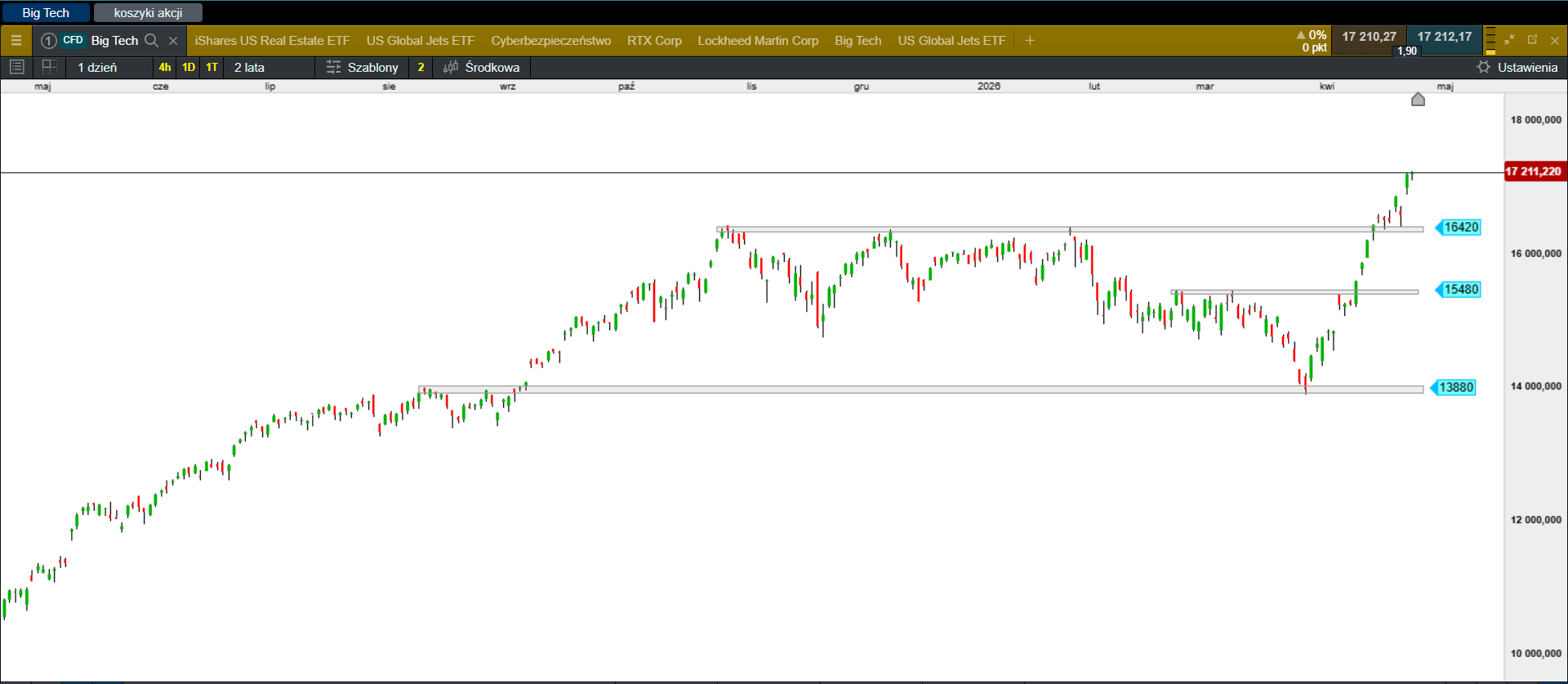

źródło: CMC Markets, Koszyk Big Tech, 28.04.2026.

Powrót sektora przemysłowego i boom w centrach danych.

Texas Instruments pozytywnie zaskoczył inwestorów wynikami za pierwszy kwartał 2026 roku wskazując, że sektor przemysłowy pozostaje silny, to jest to najlepszy dowód na to, że globalna gospodarka realna zaczyna wychodzić z dołka.

S&P 500 z nieprawdopodobnym rajdem pod poprawę EPSów i nie tylko

S&P 500 ustanowił nowe historyczne maksimum, ale skala ruchu zaczyna już wyprzedzać tempo szerokiej poprawy w zyskach. Wall Street kupuje dziś nie tylko lepszy EPS, ale też scenariusz niższego ryzyka makro i geopolityki.

Ropa w centrum uwagi. Konsensus nie zakłada już szybkiej ulgi, ale nadal nie wycenia pełnej katastrofy

Rynek ropy zakłada dziś ceny wyżej na dłużej, ale nadal nie wycenia pełnego scenariusza katastroficznego. Kluczowe pozostaje to, jak długo potrwa blokada przepływów przez cieśninę Ormuz i czy negocjacje USA z Iranem mają jeszcze realne znaczenie.