Trump y Bessent con poco margen: dificultades para colocar deuda y los tipos asfixian al S&P 500

El apetito por la deuda de EEUU flaquea pese al fuerte repunte en los tipos de interés. El drenaje de liquidez pesa sobre las bolsas y deja a Trump y Scott Bessent con poco margen de maniobra. ¿Se volverá a activar la TACO trade si el T-Note 10Y supera el 4,50%?

Analista de Mercado

Minutas del FOMC: el mercado elimina los recortes de tipos en 2026

Mañana a las 20:00h (CET) se publican las actas de la reunión de marzo de la Reserva Federal, cita en la que también se actualizaron las proyecciones económicas trimestrales. Aquellas estimaciones se realizaron bajo un escenario de tensión máxima en el crudo (recordemos que la Fed utiliza la curva de futuros de la energía como supuesto técnico para sus proyecciones de inflación).

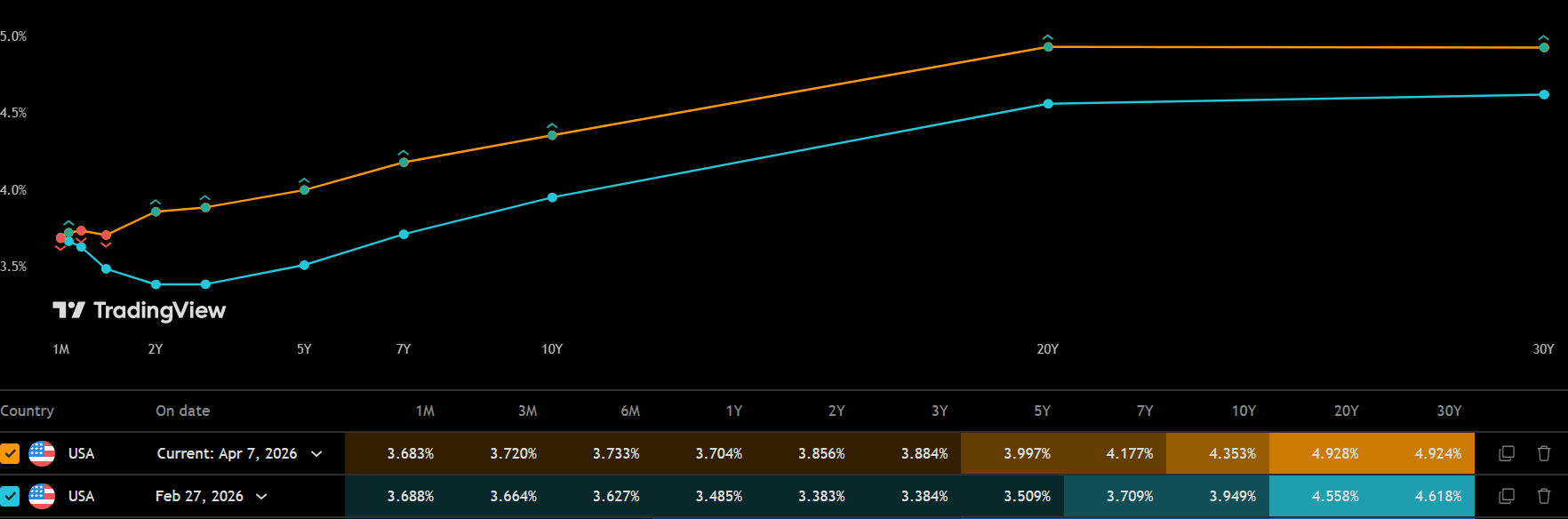

En el famoso dot plot (gráfico de puntos) de marzo, la mediana de la Fed todavía contemplaba una bajada de 25 puntos básicos para el cierre de 2026. Sin embargo, hoy el mercado de tipos de interés ha "borrado" esa posibilidad. Lo paradójico es que esta eliminación de los recortes ocurre a pesar de que la curva de futuros del petróleo se ha relajado cerca de 10 USD desde que la Fed realizó sus proyecciones.

Variación de la curva de tipos de interés en EEUU desde que comenzó la Guerra en Oriente Próximo(azul) hasta la actualidad (amarilla), gráfico extraído de TradingView a 07/04/26

Menos apetito por deuda de EEUU pese al fuerte repunte de tipos

El reciente repunte de la curva de tipos parece estar más vinculado al deterioro de las cuentas públicas y al incremento del gasto militar derivado de la Guerra en Oriente Próximo que a la propia dinámica inflacionaria.

El apetito por la deuda estadounidense está flaqueando. En las subastas recientes, los ratios bid-to-cover (peticiones sobre el importe subastado) han caído de forma generalizada. A pesar de que el Tesoro ofrece rentabilidades cada vez más altas, la demanda real disminuye, obligando a los primary dealers (creadores de mercado) a absorber una cuota mayor de las emisiones (llegando a picos del 24% en el tramo de 2 años).

En este contexto, el foco del mercado en las subastas es máximo: mañana a las 19:00h tenemos la subasta de Notas a 10 años y el jueves la de T-Bonds a 30 años, dos pruebas de fuego para medir la confianza del inversor.

Los extranjeros quieren menos deuda de EEUU

Los compradores extranjeros están reduciendo su cuota de participación y el Tesoro depende cada vez más del inversor local. Dos de los tres grandes tenedores mundiales, China y Japón, están deshaciendo posiciones por motivos divergentes:

China continúa su proceso de desdolarización estratégica ante el aumento del choque geopolítico.

Japón se ve obligado a liquidar bonos de EEUU para obtener dólares y salir en defensa de un Yen (JPY) castigado por el shock energético.

Los recientes informes H.4.1 de la Fed de Nueva York confirman esta tendencia: los valores depositados en cuentas de custodia extranjera han descendido unos 40.000 millones de USD desde el inicio del conflicto. Este dato sugiere que los tenedores foráneos están haciendo caja para cubrir necesidades de liquidez urgentes, un movimiento que guarda paralelismo con el comportamiento errático que ha mostrado el oro en las últimas sesiones (ver “El oro falla en plena crisis: ¿ha dejado de ser realmente un refugio?”).

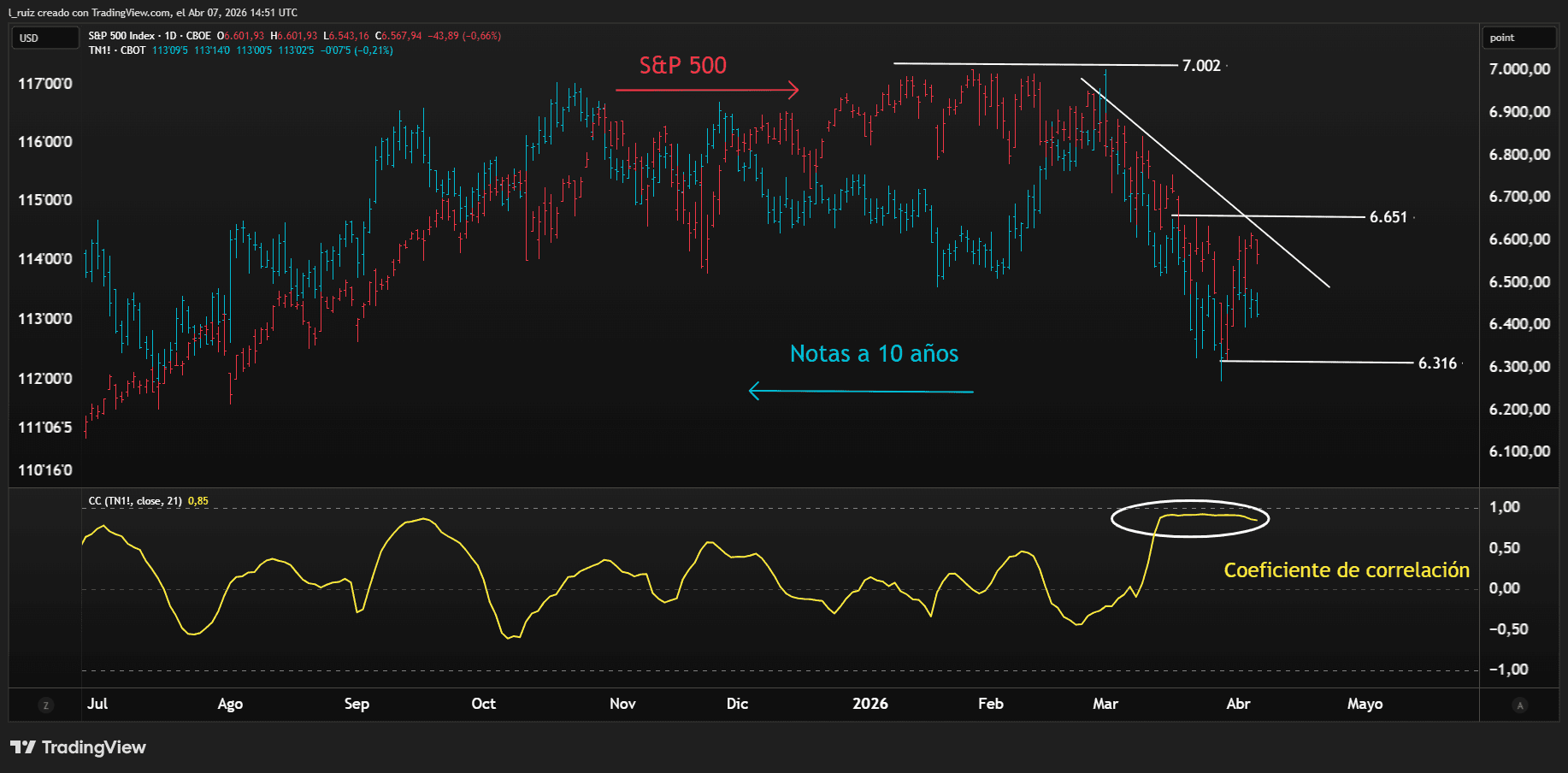

Correlación alta entre Notas a 10 años y S&P 500: ¿TACO trade por encima del 4,50%?

La menor financiación exterior y el coste de la guerra (27.000-28.000M de USD según Penn Wharton) generan un efecto expulsión (crowding out): el Tesoro actúa como una aspiradora de liquidez, dejando menos dinero para otros activos.

Esta asfixia se refleja en la alta correlación entre las Notas a 10 años y el S&P 500. Cuando la rentabilidad de 10 años supera el 4,50%, la presión financiera es tan insoportable que suele activarse el "TACO trade": un repliegue en la retórica de Trump para evitar un colapso del mercado.

La TACO trade ocurrió recientemente el lunes 30 de marzo cuando las Notas superaron el 4,50% y Trump retiró su primer ultimátum y Scott Bessent casi simultáneamente compareció para calmar a los mercados. Un patrón similar (Notas a 10 años por encima del 4,50%, Trump repliega y Scott Bessent sale a tranquilizar) se activó el martes 22 de abril de 2025 en la guerra comercial.

S&P 500 (rojo y derecha), Notas a 10 años (azul e izquierda) con coeficiente de correlación, extraído de TradingView a 07/04/26

El oro rebota desde la MMS (200) tras purgar excesos y actuar como liquidez en la guerra

El oro se recupera desde la MMS (200) después de purgar excesos en los mercados de derivados y de haber actuado como fuente de liquidez durante el pico de estrés en la Guerra de Irán. Niveles y claves del movimiento.

Los gráficos clave de la semana (07/04/26): US NDAQ 100, EUR/USD, Brent y oro

Los gráficos clave de esta semana. US NDAQ 100 en banda superior de canal bajista. EUR/USD: congelado a la espera de catalizador. Brent: alcista a medio plazo y con volatilidad elevada. Oro: fondo alcista y momento positivo.

Pullback del S&P 500 a la MMS (200): ¿podrá romper ignorando el ultimátum de Trump?

El mercado reduce la tensión y el S&P 500 rebota hasta una zona técnica clave. Sin embargo, el trasfondo geopolítico sigue sin resolverse y el ultimátum sobre Irán introduce un riesgo latente que podría poner a prueba la solidez del movimiento