Tipos al alza, liquidez bajo presión y freno en el Nasdaq 100

La escalada de las TIRes fuerza un repricing generalizado. S&P 500 y Nasdaq 100 frenan en forma de doji. Pese a mayores tipos, el apetito por la deuda disminuye. El Tesoro compite con el CapEx de la IA y las próximas megacolocaciones.

Analista de Mercado

Dojis en el S&P 500 y el Nasdaq 100: atención a los mínimos de la semana pasada

El S&P 500 y el Nasdaq 100 cayeron con fuerza el viernes —pese al tono constructivo de la cumbre entre EEUU y China— y dejaron dos formaciones de doji en gráfico semanal de velas japonesas, una pauta que refleja dudas crecientes tras semanas de subida.

Estas formaciones apuntarían a un posible giro bajista si la debilidad se confirma y los índices pierden los mínimos de la semana pasada: los 5.338 puntos para el S&P 500 y los 28.628 puntos para el Nasdaq 100.

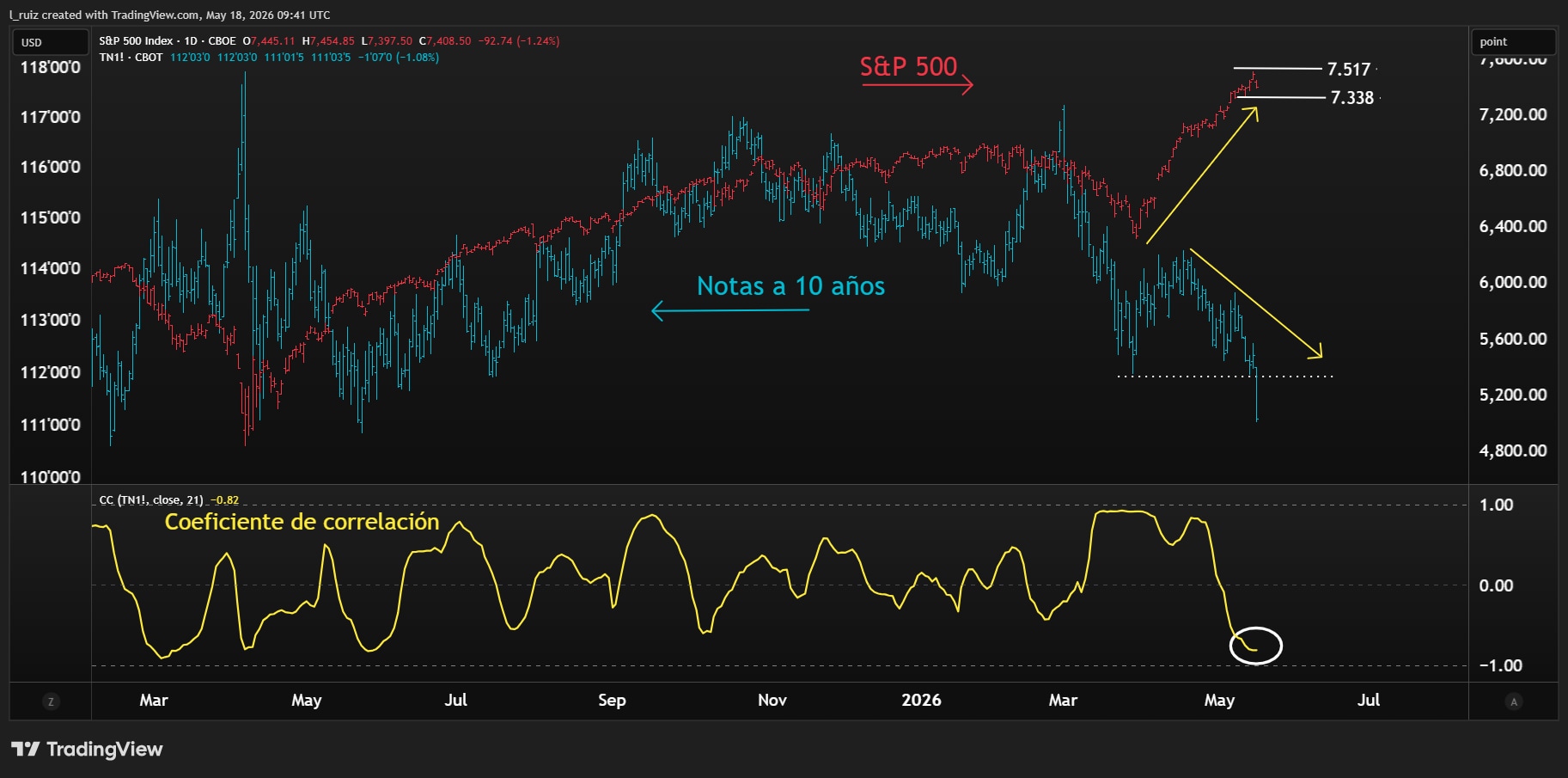

Inflación al alza, tipos a máximos y repricing generalizado

Los precios de la energía siguen presionando a la inflación. La semana pasada hubo nuevas sorpresas al alza tanto en el IPC (+3,8%) como en el IPP (+6,0%), acelerando el repunte de los tipos de interés y llevando varias referencias clave a superar niveles críticos: las notas estadounidenses a 10 años ya cotizan por encima del 4,50%, el gilt británico consolida sobre el 5,00% y el bund alemán supera el 3,10%.

Esta nueva aceleración de las TIRes comienza a pesar claramente sobre los activos cíclicos y está provocando un repricing generalizado: no solo retroceden las bolsas, también lo hacen las materias primas —incluidos los metales preciosos— y las criptomonedas.

S&P 500 (rojo y derecha), notas a 10 años (azul e izquierda), con coeficiente de correlación, extraído de TradingView a 18/05/26

Liquidez bajo presión

Pese al fuerte repunte en los rendimientos de los bonos estadounidenses, el mercado está asistiendo a una evidente pérdida de apetito por la deuda soberana. La semana pasada, tanto en la subasta de Notas a 10 años (42.000 M. de USD) como en la de Bonos a 30 años (25.000 M. de USD), las colocaciones se cerraron a tipos de interés superiores a los del mercado previo (When-Issued) y con un severo empeoramiento en los ratios bid-to-cover.

Las razones detrás de este repliegue de la demanda podrían enquistarse. El Tesoro de EEUU sigue inundando el mercado de papel para financiar sus abultados déficits, mediante una emisión neta brutal que podría alcanzar los 2 billones de dólares en 2026.

Por otro lado, el mercado de bonos se enfrenta a un nuevo rival: el sector privado. Las astronómicas inversiones en CapEx destinadas a la inteligencia artificial y el aluvión de megacolocaciones en bolsa que se avecinan (con SpaceX anunciada para el 12 de junio, y OpenAI y Anthropic en el radar para este año) amenazan con drenar la liquidez global, aumentando la disputa por la financiación y presionando los tipos al alza.

Cumbre del siglo entre Trump y Xi: tres grandes frentes de choque —tecnología, comercio y recursos estratégicos

Trump y Xi Jinping arrancan en Pekín una cumbre decisiva. EEUU y China llegan al encuentro en plena batalla por los chips, el comercio y el control de los recursos estratégicos, en una reunión que podría marcar el rumbo de los mercados en las próximas semanas.

Los gráficos clave de la semana (12/05/26): Plata, US 30, Ethereum y Gas Natural

Los gráficos clave de esta semana. Plata con momento positivo y fondo alcista. US 30 frenazo en resistencias clave. Ethereum: la ruptura de lateral puede marcar dirección. Gas Natural: ruptura al alza con divergencias alcistas.

IPC de EEUU y STEO en el foco: atentos a volatilidad en petróleo, gas natural y gasolina

Martes clave para el mercado. La BLS publica el IPC a las 14:30h y la EIA el informe STEO (18:00h) en un contexto de fuerte tensión energética: el Brent consolida los 100 USD, el gas natural amplía la divergencia entre EEUU y el resto del mundo y la gasolina empieza a descontar posibles alivios fiscales.