IPC de EEUU y STEO en el foco: atentos a volatilidad en petróleo, gas natural y gasolina

Martes clave para el mercado. La BLS publica el IPC a las 14:30h y la EIA el informe STEO (18:00h) en un contexto de fuerte tensión energética: el Brent consolida los 100 USD, el gas natural amplía la divergencia entre EEUU y el resto del mundo y la gasolina empieza a descontar posibles alivios fiscales.

Analista de Mercado

STEO de la EIA (M-18:00h): atentos a previsiones de precios del petróleo

Mañana a las 18:00h, la EIA publica su informe mensual STEO (Short-Term Energy Outlook), una referencia clave para el mercado energético que suele elevar la volatilidad al redefinir expectativas sobre oferta, demanda e inventarios. El foco estará especialmente en las previsiones de precios a dos años para el Brent y el Gas Natural Henry Hub, en un entorno marcado por tensión geopolítica, infraestructuras ajustadas y divergencias regionales cada vez más acusadas.

Petróleo: la curva de futuros sugiere precios más altos por más tiempo

Pese a la escalada del conflicto en Oriente Próximo, el Brent ha encontrado resistencia en la zona de los 120 USD/barril, estabilizándose alrededor de los 100 USD. Aunque el precio contado ha evolucionado en línea con los escenarios base de la EIA, la curva de futuros refleja una lectura más compleja: el desplazamiento alcista de los vencimientos más lejanos y la reducción del backwardation sugieren que parte del mercado empieza a asumir un escenario de disrupciones más persistentes sobre la capacidad productiva y logística regional.

En este contexto, será especialmente relevante observar si la EIA revisa al alza su previsión para 2027, actualmente situada en 76 USD/barril, así como cualquier cambio en sus estimaciones de producción no OPEP y demanda global.

La evolución de los inventarios también seguirá siendo determinante. La liberación extraordinaria de reservas estratégicas realizada en marzo ha reducido aún más un colchón de seguridad ya deteriorado tras años de baja inversión en exploración y producción. Saudi Aramco advertía recientemente que la capacidad ociosa global podría haberse reducido en cerca de 1.000 millones de barriles respecto a niveles históricos, limitando la capacidad de respuesta ante nuevos shocks de oferta.

Brent en gráfico semanal con proyecciones de precios del STEO para 2026 y 2027, extraído de TradingView a 11/05/26

Gas Natural: exceso de oferta en EEUU y tensión internacional

El mercado de gas natural continúa mostrando una fuerte fragmentación regional. En EEUU, la curva de futuros del Henry Hub sigue cotizando por debajo de las previsiones de la EIA debido a un superávit de inventarios cercano al +8%, reflejo de una oferta doméstica todavía abundante y de limitaciones temporales en la capacidad exportadora.

La situación es muy distinta en Europa y Asia. Con los almacenamientos europeos en el 33,8% y los inventarios japoneses en mínimos de tres semanas, la competencia por el GNL se ha intensificado significativamente. Esta presión ha elevado la correlación entre el TTF europeo y el JKM asiático, obligando a ambos mercados a mantener precios elevados para atraer cargamentos internacionales, mientras parte del gas estadounidense continúa “atrapado” por falta de capacidad de salida.

De cara a 2027, el mercado mantiene la atención sobre proyectos clave como Golden Pass y Plaquemines LNG, considerados esenciales para aliviar el exceso estructural de oferta estadounidense. Sin embargo, los retrasos derivados de problemas financieros en contratistas y cuellos de botella en materiales siguen generando incertidumbre. Precisamente este riesgo de ejecución es uno de los factores que continúa sosteniendo el contango en las curvas de largo plazo: cada retraso potencial limita la capacidad exportadora futura, favoreciendo tensiones alcistas en Europa y Asia mientras presiona las expectativas de precios domésticos en EEUU.

Precios del Gas Natural: TTF (azul e izquierda), Henry Hub y JKM (rojo y naranja derecha), extraído de TradingView a 11/05/26

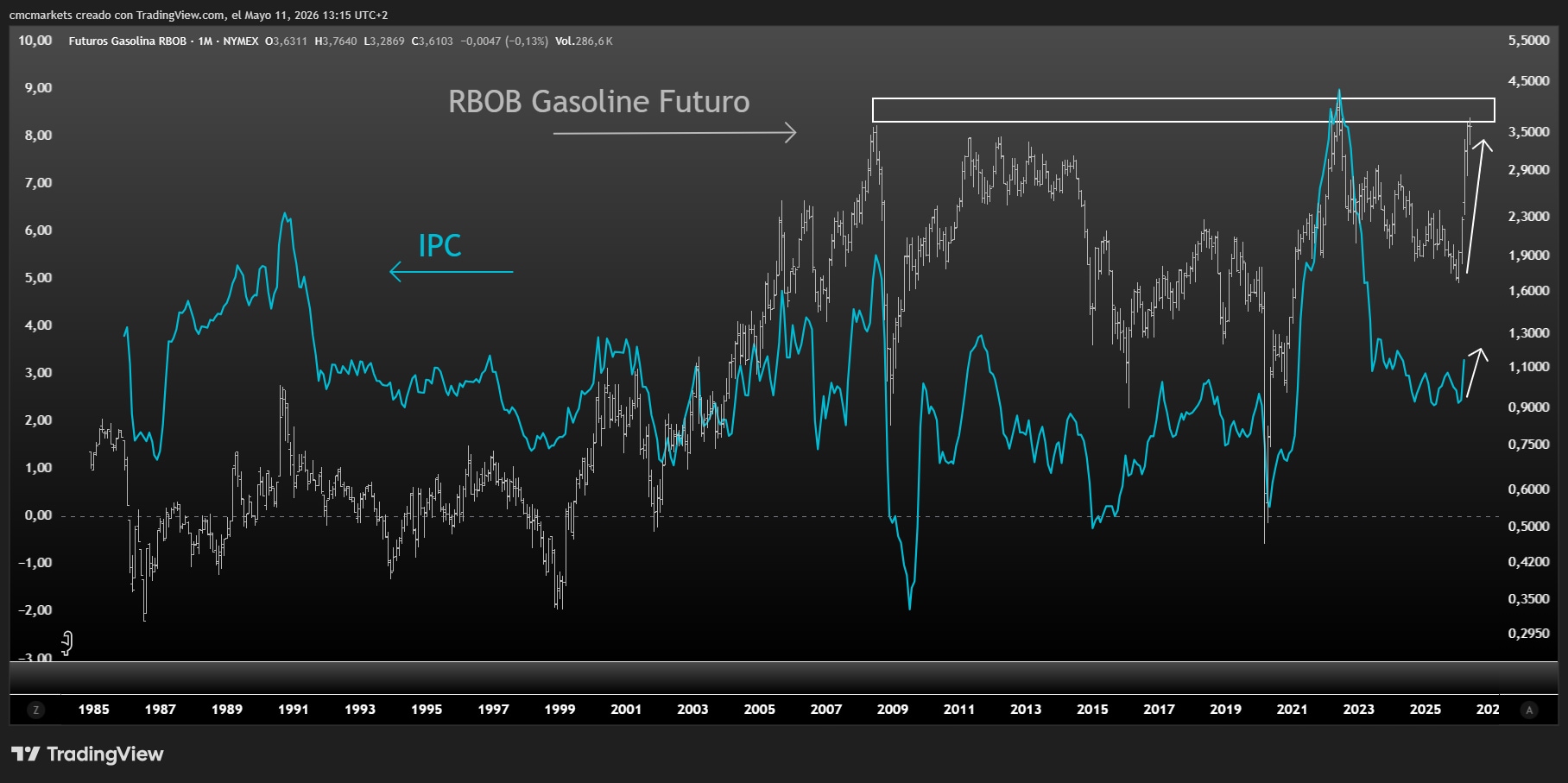

Gasolina: el IPC presiona, el mercado espera un alivio

En gasolina, las previsiones actuales de la EIA (3,70 USD para 2026 y 3,46 USD para 2027) continúan situándose por encima de la curva de futuros. Ajustando los futuros al precio final al consumidor —incluyendo márgenes e impuestos cercanos a 1,15 USD por galón—, el mercado proyecta niveles próximos a 3,39 USD para 2026 y 3,27 USD para 2027.

Esta divergencia podría reflejar expectativas de moderación en la demanda, estabilización de márgenes de refino o incluso un entorno macroeconómico más débil en los próximos años. No obstante, tampoco puede descartarse cierta flexibilización fiscal temporal si los precios energéticos continúan presionando la inflación y el consumo doméstico, especialmente en un contexto de proximidad de elecciones de medio mandato.

En paralelo, el mercado seguirá muy pendiente del IPC estadounidense de abril que se publica a las 14:30h. El consenso espera un 3,7% interanual para la tasa general y un 2,7% para la subyacente, cifras ligeramente superiores a las estimaciones del modelo de inflación de la Fed de Cleveland, que apunta al 3,56% y 2,56% respectivamente. La evolución de la energía seguirá siendo uno de los principales factores para determinar si la inflación mantiene una trayectoria de estabilización o vuelve a generar presión sobre las expectativas de tipos y sobre el dólar.

IPC de EEUU (azul e izquierda) y Gasolina RBOB (gris y derecha), extraído de TradingView a 11/05/26

Macro de alto impacto: ¿consumo fuerte y PCE al 4% en EEUU?

Datos macro importantes de EEUU. El mercado vigilará si (1) el consumidor es capaz de mantener el fuerte ritmo de gasto y (2) si la inflación PCE general supera las estimaciones del 4,0%. Lea el análisis.

Micron Technology, el nuevo termómetro del ciclo de la IA, publica resultados

Micron publica resultados mañana después de cierre. El fabricante de memorias ha sumado cerca de un billón de dólares de capitalización bursátil en lo que va de año y se ha convertido en el principal termómetro del ciclo de inversión en IA.