Tesla publica con valoraciones extremas: Musk necesita convencer a sus creyentes

La acción frena en máximos históricos; la sobrecompra es alta y las valoraciones elevadas. ¿Será capaz Musk de convencer a sus creyentes? La clave a nivel técnico son los 411,45 USD. Lea análisis

Analista de Mercado

Tesla primera megacorporación en publicar resultados

Tesla capitaliza cerca de 1,5 B de USD y es la primera de las grandes megacorporaciones en publicar resultados. Lo hará mañana, miércoles, a cierre de sesión de contado y tiene capacidad para desplazar a los grandes índices: pondera cerca del 5% en el Nasdaq 100 y del 2,5% en el S&P 500.

Dentro del grupo de grandes corporaciones, es la única que no presenta fuertes ritmos de crecimiento en ingresos y ventas. De hecho, en los dos últimos trimestres hemos asistido a contracciones interanuales simultáneas en ambas cifras.

Valoraciones y precio / valor justo alto, con precio objetivo de analistas negativo

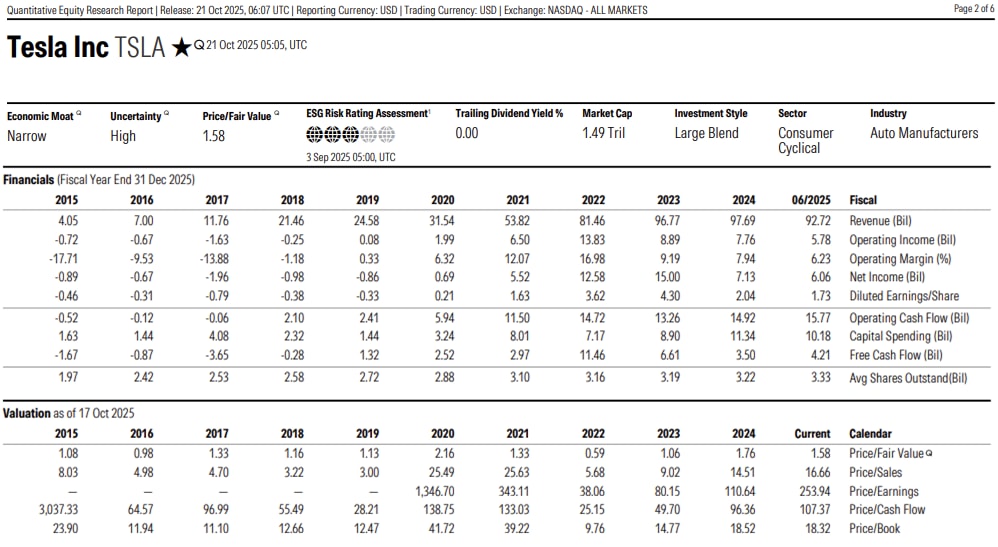

Pese al momento negativo en las principales cifras, el precio ha escalado posiciones con fuerza, provocando que los múltiplos de valoración sean los más altos de los últimos 4 años: PER de 253,94x y Precio / Ventas de 16,66x.

Ficha de Tesla creada por Morningstar a 16/10/25

Según la ficha cuantitativa de Morningstar, la acción cotiza un 58% por encima de valor justo. Si atendemos al consenso de analistas de TradingView, la calificación es de neutral y el precio objetivo es de 369,72 USD, un -17,37% por debajo del precio actual.

La acción frena en máximos históricos

El consenso recopilado por TradingView espera un BPA de 0,55 USD (-23,61% vs 3T24) y unos ingresos de 26,3 MM de USD (+4,56% vs 3T24). De cara a los próximos 4 trimestres, las estimaciones de consenso no esperan que los ingresos y el BPA alcancen el récord alcanzado en el 4T24.

Una senda de crecimiento que podría hacer al mercado pensárselo dos veces en los niveles de precios actuales. De hecho, la acción ha frenado el último impulso alcista en 470,75 USD, cerca del máximo histórico alcanzado en el 4T24 en 488,54 USD.

Un estancamiento que ha provocado que los osciladores se giren a la baja desde niveles de sobrecompra apuntando a signos de cansancio. En este caso, el punto de giro o “reversal” se podría situar en los 411,45 USD que es el mínimo del mes.

Tesla en gráfico semanal, con estocástico y ATR %, extraído de TradingView a 21/10/25

Tesla: una lucha entre el culto (hype) y la realidad (los fundamentales)

Es innegable que la situación actual del negocio y del sector no justifica sus elevados múltiplos de valoración. La competencia en el segmento de vehículos eléctricos (VE) es feroz, obligando a la compañía a priorizar modelos más asequibles y, en consecuencia, a reducir sus márgenes de beneficio.

Tesla, sin embargo, es percibida por sus "creyentes" como mucho más que una simple empresa de automóviles: es una compañía de culto. Esta base de inversores confía en que su tecnología logre una monetización masiva en frentes clave como la conducción autónoma total (Robotaxi), el almacenamiento de energía y las soluciones de Inteligencia Artificial (incluyendo su proyecto de robótica humanoide, Optimus).

Si Elon Musk logra volver a sorprender al mercado con una "jugada maestra" (un conejo de la chistera), la magia y el hype seguirán impulsando a la acción. En caso contrario, si la realidad de la ejecución se impone al optimismo, el valor podría seguir sumido en la dinámica de fuertes bandazos y la volatilidad que lo ha caracterizado en los últimos años.

PCE acercándose al 4%: ¿suficiente para que la Fed suba tipos en 2026?

La BEA publica este jueves a las 14:30 h el informe de ingresos y gastos personales de abril, con el foco en el deflactor PCE. El mercado teme que la inflación vuelva a rozar el 4%, reforzando el escenario de tipos altos por más tiempo. Lea el análisis

Los gráficos clave de la semana (26/05/26): paladio, Alemania 40, EUR/CNH y US T-Bond

Los gráficos clave de esta semana. Paladio en soportes clave: posible formación de H-C-H. Alemania 40 pone a prueba máximos históricos. EUR/CNH: puesta a prueba de la directriz alcista de largo plazo. US T-Bond: rebote desde soportes clave.

El USD acelera con macro y tipos a favor: el EUR/USD pierde soportes, atentos a PMIs e ifo

La resiliencia de la economía de EEUU y el repunte de la inflación disparan los tipos de interés. El USD gana tracción apoyado en el diferencial de tipos y en la mejor macro. El EUR/USD pierde soportes: PMIs flash e ifo pueden confirmar la ruptura.