Superviernes macro (JOLTs, PCE, Michigan) con el VIX > 20%: puntos clave

Mañana superviernes macro en EEUU: PCE, JOLTs y Confianza del consumidor son datos clave. El mercado recibe la información en régimen de volatilidad alta que podría favorecer presión bajista de cara al fin de semana.

Analista de Mercado

Súperviernes de datos macroeconómicos

Mañana, el mercado enfrentará una oleada de datos macroeconómicos en EEUU debido a los recientes shutdowns. Se podrían agrupar en dos “andanadas”, una primera de datos importantes pero retardados y otra andanada de datos adelantados que pueden generar algo de más volatilidad.

Primera Andanada a las 13:30h:

Ingresos y Gastos Personales (ENE26): el consenso espera un +0,5% mensual para los ingresos y un +0,3% mensual para los gastos. El consumidor desconfía y lleva tiempo gastando menos de lo que ingresa, y se está notando en las ventas al por menor.

Índice de precios PCE (ENE26): es la métrica de inflación favorita de la Fed. El dato es retrasado y consenso espera un +2,9% interanual, un poco por encima del +2,75% que espera el modelo de la Fed de Cleveland.

Pedidos de Bienes Duraderos (ENE26): los PMIs de manufacturas se han consolidado en zona de expansión en los dos últimos meses y el consenso espera que los pedidos aumenten un +1,2% mensual.

Segunda Andanada 15:00h:

Sentimiento del Consumidor (Univ. de Michigan): el sentimiento del consumidor se encuentra en zona de mínimos interanuales, aunque rebota en los últimos tres meses. ¿Frenará el alza de la gasolina esta recuperación?

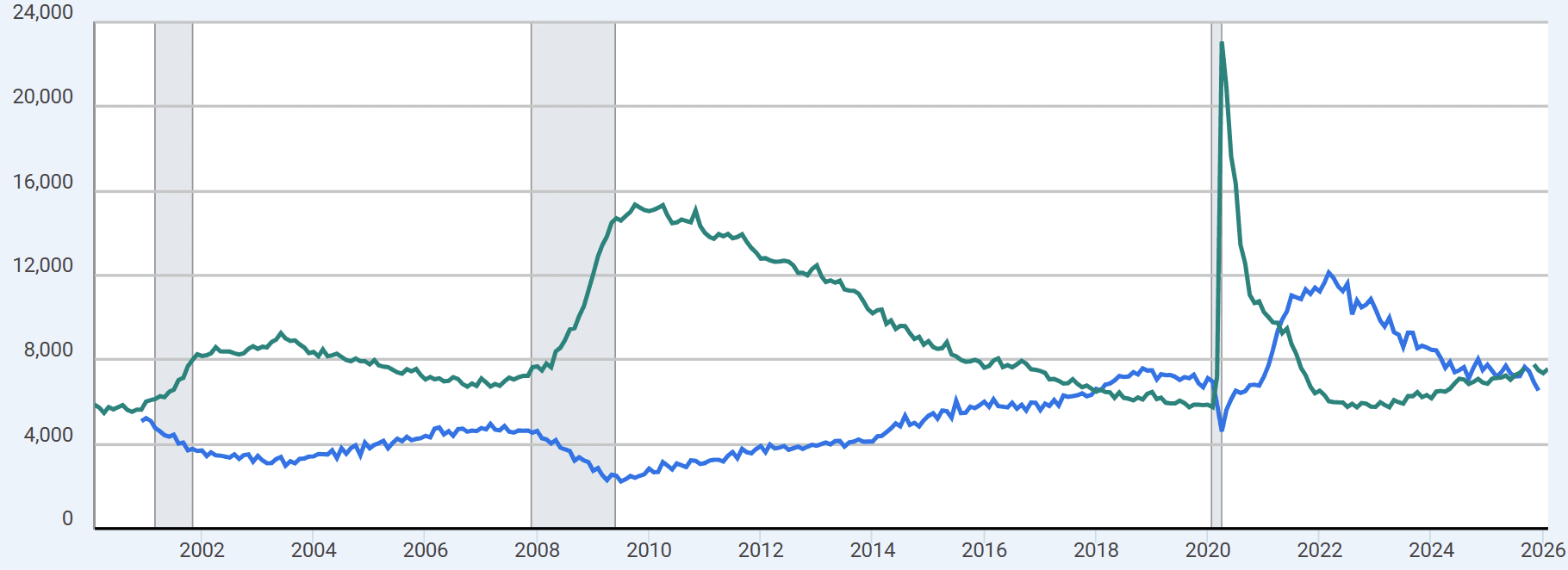

Ofertas de Empleo (JOLTs): las ofertas de empleo alcanzaron su nivel más bajo en 5 años en diciembre y son inferiores al número de desempleados, una situación que apunta a una clara desaceleración del mercado laboral.

Ofertas de trabajo JOLTs (azul) y número de desempleados (verde), gráfico extraído de la fred.stlouisfed.org alimentado con datos de la BLS de los EEUU

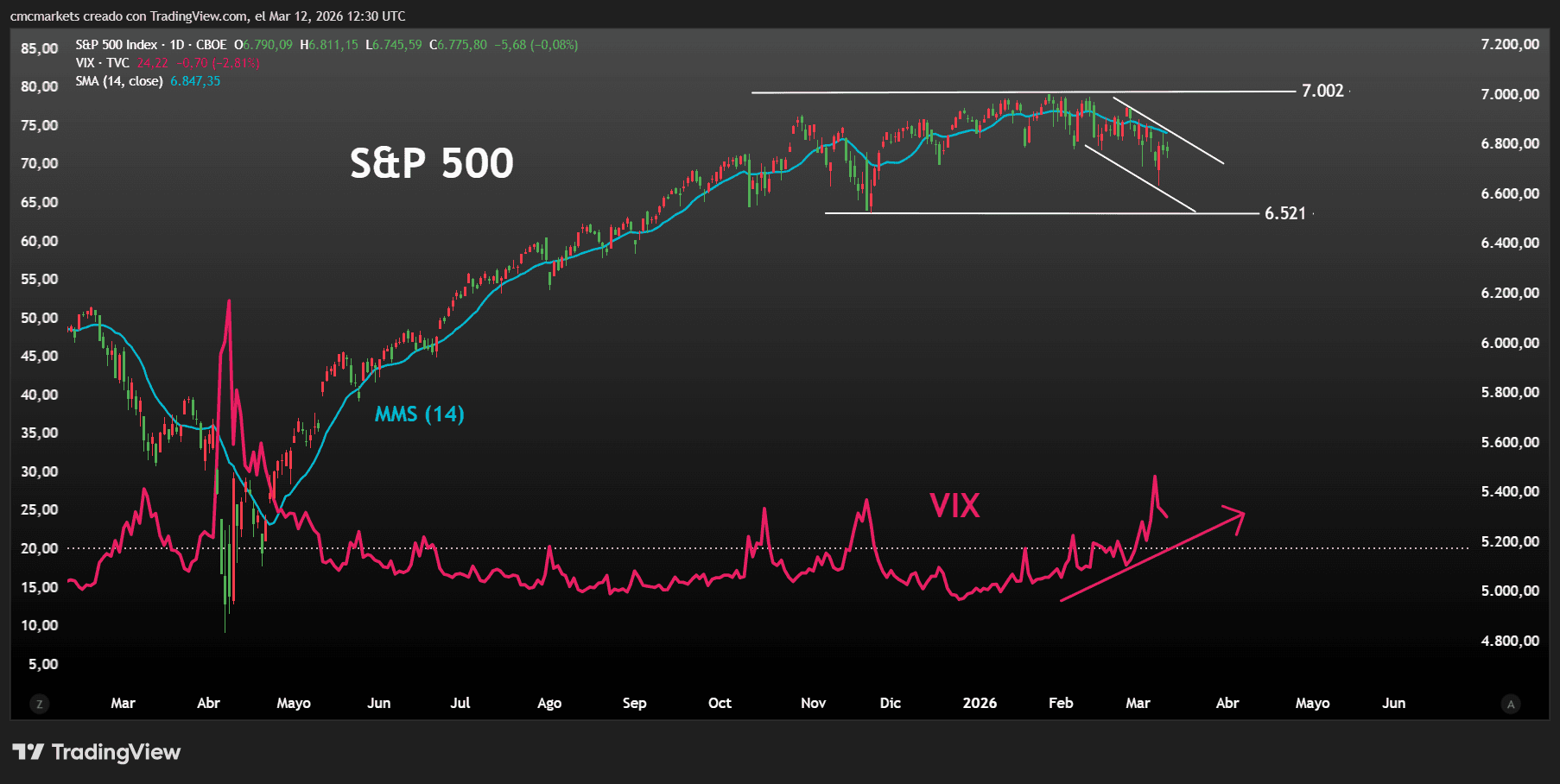

VIX > 20%: cambio a régimen de volatilidad alta e impacto en la estacionalidad semanal

Nos aproximamos al superviernes en un contexto de cambio de régimen en la volatilidad.

El VIX se está asentando por encima del 20%, lo que supone que nos adentramos en un entorno de incertidumbre. La volatilidad se mueve por clusters o presenta persistencia, lo que significa que, una vez cambia de régimen, tiende a permanecer en ese estado.

En estos contextos de volatilidad alta, el inversor reacciona de forma convexa; es decir, hay mayor sensibilidad a las noticias negativas debido a que la aversión a la pérdida domina el comportamiento.

A la vez, las pautas estacionales tienden a exagerarse. El denominado weekend effect puede acentuarse, convirtiendo el viernes en una jornada de mayor presión vendedora por el temor a eventos imprevistos durante el fin de semana.

S&P 500 e índice VIX en gráfico diario, extraído de TradingView a 12/03/26

La guerra aumenta inflación, déficit y tipos: atentos al IPC y a la subasta de Notas a 10 años

La guerra en Irán está impactando en la curva de tipos. La prima de riesgo en el petróleo presiona la inflación y dificulta a la Fed para bajar tipos. El aumento del déficit público eleva el coste de financiación. Atentos a IPC (13:30h) y subasta de Notas a 10 años (18:00h).

Los gráficos clave de la semana (10/03/26): US NDAQ 100, Oracle, Brent y USD/JPY

Los gráficos clave de esta semana. El US NDAQ 100 vuelve a rebotar en base de lateral. Oracle se estabiliza cerca de soportes clave y con extrema sobreventa. El Brent sufre volatilidad extraordinaria en tendencia alcista de corto / medio plazo. El USD/JPY en resistencias clave y con sobrecompra.