La guerra aumenta inflación, déficit y tipos: atentos al IPC y a la subasta de Notas a 10 años

La guerra en Irán está impactando en la curva de tipos. La prima de riesgo en el petróleo presiona la inflación y dificulta a la Fed para bajar tipos. El aumento del déficit público eleva el coste de financiación. Atentos a IPC (13:30h) y subasta de Notas a 10 años (18:00h).

Analista de Mercado

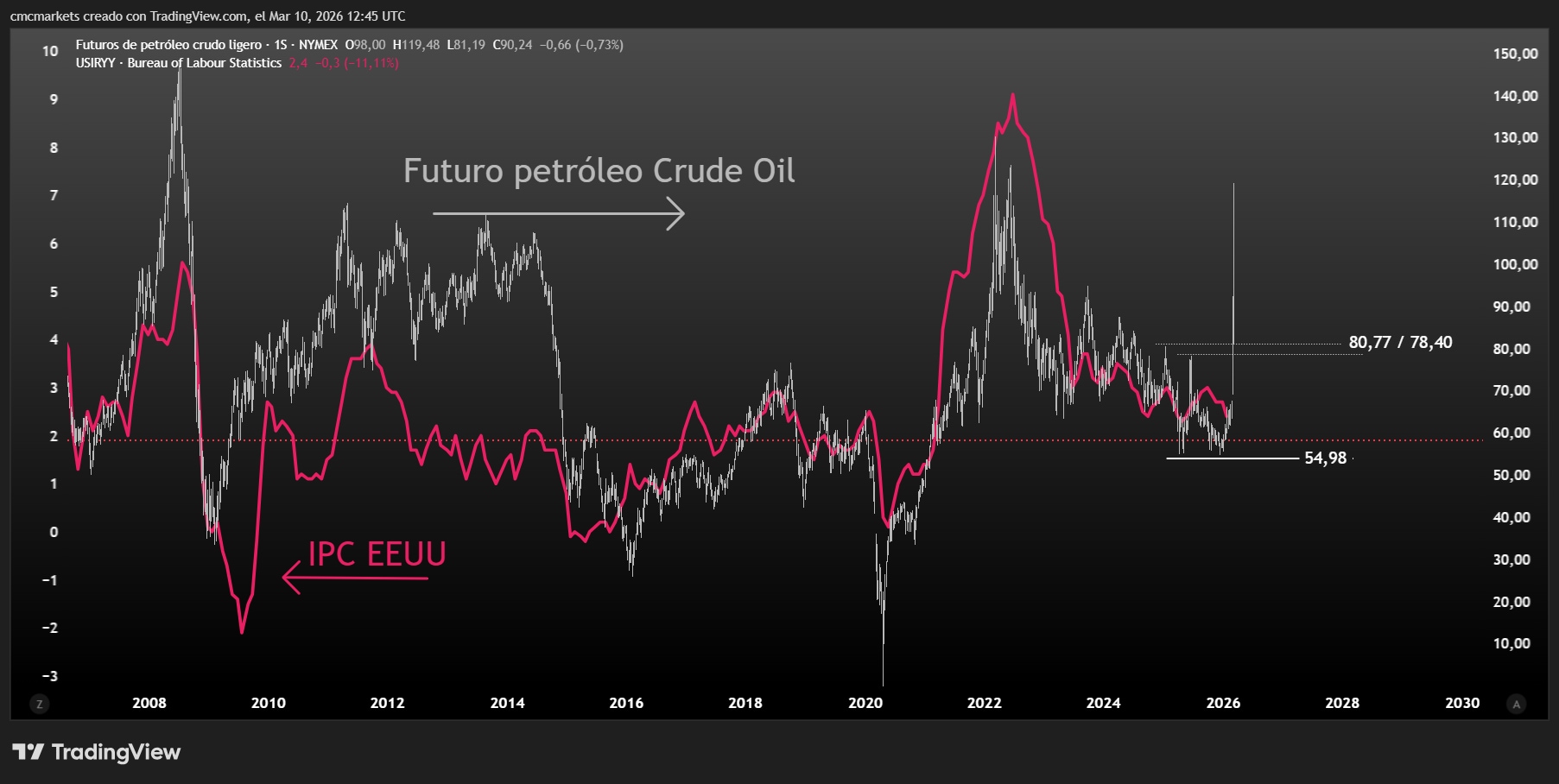

IPC de EEUU (X-13:30h): el 2,4% puede ser un suelo

Mañana miércoles, a las 13:30h, se publica el dato de IPC de febrero de 2026. El consenso espera que el IPC repita los niveles de enero: un 2,4% interanual para la tasa general y un 2,5% para la subyacente.

Si bien la tendencia inflacionista ha sido positiva en los últimos meses, podría cambiar tras las recientes alzas del petróleo. La regla general señala que un incremento de 10 USD en el precio del crudo supone una subida del +0,2% en el IPC.

Futuro sobre Crudo Ligero (gris y derecha) e IPC de EEUU (fucsia e izquieda) en gráfico semanal, extraído de TradingView a 10/03/26

PCE e IPC repuntando, y se aplazan los recortes de tipos

En este sentido, el modelo de inflación en tiempo real de la Fed de Cleveland, que incorpora los precios diarios de la gasolina y el crudo, señala que el IPC de este mes de marzo podría repuntar hasta el 2,6% interanual.

Asimismo, en el caso del índice PCE —dato clave para la política monetaria de la Fed que se publicará este viernes a las 13:30h—, el modelo de la Fed de Cleveland anticipa un incremento de dos décimas, situándose en el 2,8% interanual.

El aumento en las estimaciones de inflación ha impactado en los mercados de futuros sobre los Fed Funds, que ahora descuentan dos recortes de tipos más en este ciclo bajista (frente a los tres previstos anteriormente) y han postergado el siguiente movimiento de junio a julio.

Aumento de la prima de riesgo y subida en las estimaciones de precios

Independientemente de la evolución del conflicto en Irán, la reapertura del estrecho de Ormuz o una posible liberación de reservas estratégicas, la situación de fondo parece haber cambiado.

La EIA en su reciente Short Term Energy Outlook (STEO) ha revisado al alza con fuerza sus proyecciones de precio medio del barril Brent para 2026, pasando de 58 USD/barril a 79 USD/barril. La EIA espera que el barril de Brent se mantenga por encima de los 95 USD/barril en los dos próximos meses.

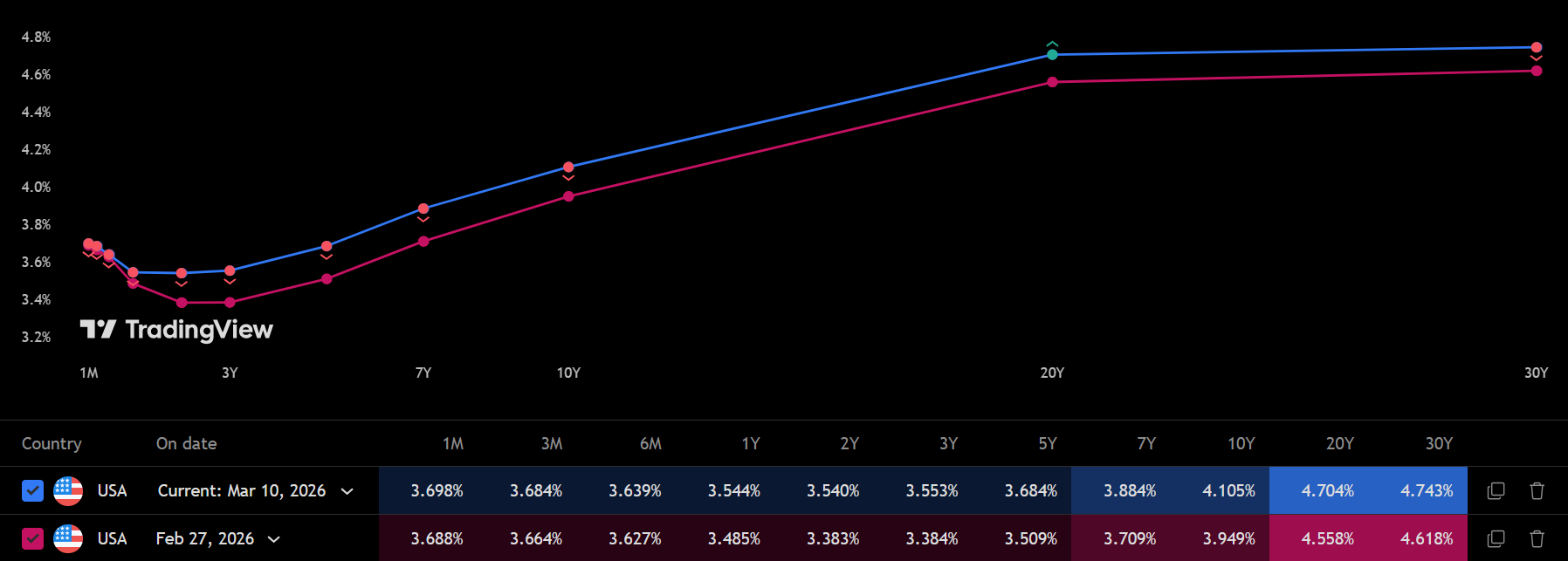

Prima de riesgo también más alta en la deuda pública

En la curva de tipos de interés, el mayor repunte se observa en los plazos largos; las notas a 10 años han subido 15 puntos básicos desde el inicio de la guerra.

El conflicto podría deteriorar el ya elevado déficit de EEUU Kent Smetters, director del Penn Wharton Budget Model, señala que una guerra de dos meses podría costar a EEUU entre 40.000 y 95.000 millones de USD, dependiendo del uso de munición y del despliegue de tropas.

Ante esta tensión, habrá que prestar atención al apetito por los bonos de EEUU: el Tesoro emitirá notas a 10 años el miércoles y bonos a 30 años el jueves, ambas citas a las 18:00h.

Evolución de la curva de tipos de interés de EEUU desde que comenzó la guerra en Irán, entre el 27 de febrero y la actualidad, gráfico extraído de TradingView a 10/03/26

El USD acelera con macro y tipos a favor: el EUR/USD pierde soportes, atentos a PMIs e ifo

La resiliencia de la economía de EEUU y el repunte de la inflación disparan los tipos de interés. El USD gana tracción apoyado en el diferencial de tipos y en la mejor macro. El EUR/USD pierde soportes: PMIs flash e ifo pueden confirmar la ruptura.

NVIDIA paraliza Wall Street: impacto sistémico y riesgo asimétrico

NVIDIA publica resultados el miércoles 20 de mayo a cierre de sesión. La magnitud de sus cifras y su liderazgo en chips hacen que el evento tenga carácter sistémico y que pueda generar alta volatilidad. El precio cotiza la perfección y el riesgo es asimétrico.

Los gráficos clave de la semana (19/05/26): NVIDIA, Brent, US NDAQ 100 y EUR/USD

Los gráficos clave de esta semana. NVIDIA en subida libre. El Brent recupera oxígeno y podría buscar la parte alta del rango. US NDAQ 100 frena en la banda superior de un potencial canal alcista. El EUR/USD pierde soportes de corto plazo.