Órdago histórico del G-7 con reservas estratégicas: ¿cuánto tiempo compra si Ormuz sigue cerrado?

El estrecho de Ormuz es la clave. La guerra podría prolongarse bastante más de lo esperado y el G-7 se plantea hacer un uso sin precedentes de las reservas estratégicas. Atentos a informes claves.

Analista de Mercado

Estrecho de Ormuz: el bloqueo puede prolongarse pese a mayor probabilidad de intervención terrestre

El riesgo de bloqueo prolongado en el Estrecho de Ormuz se ha intensificado tras la materialización de la amenaza con drones contra un buque cisterna este fin de semana, lo cual compromete gravemente la libre navegación. A este factor operativo se suma la incertidumbre política en Teherán: la elección de Mojtaba Khamenei como Líder Supremo consolida una línea sucesoria de perfil más radical, reduciendo las expectativas de una desescalada diplomática y aumentando la probabilidad de acciones disruptivas en el Golfo Pérsico.

Las métricas en Polymarkets reflejan este cambio en la estructura del riesgo: la probabilidad de una caída del régimen antes del 30 de junio ha descendido al 32% (frente al 50% al inicio del conflicto), mientras que la expectativa de una intervención terrestre estadounidense en suelo iraní antes de finalizar el mes ha escalado hasta el 48%. Esta evolución sugiere que el régimen será más difícil de derrocar pese a una mayor probabilidad de intervención directa.

Volatilidad sistémica y uso sin precedentes de las reservas estratégicas

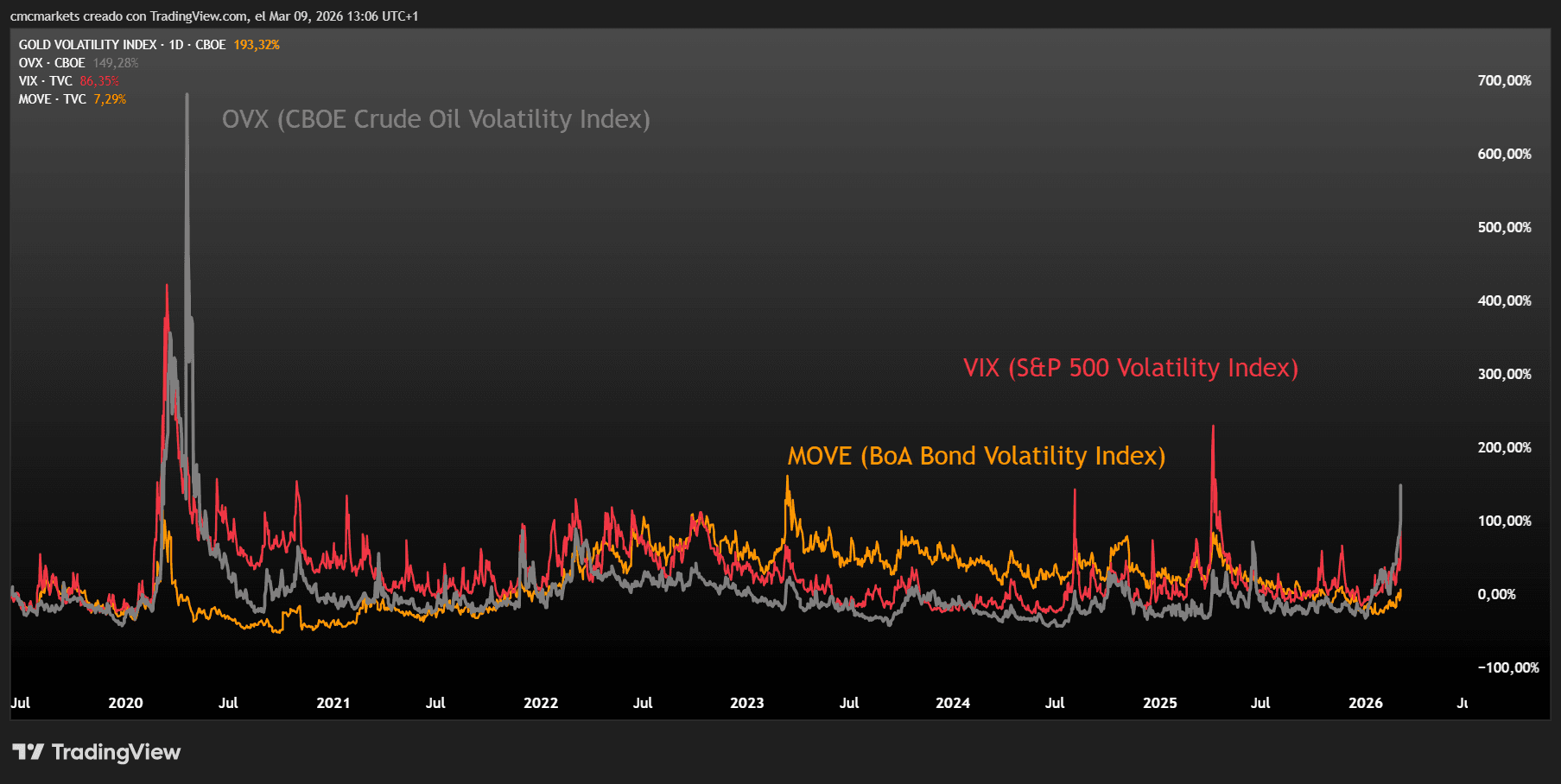

La volatilidad en el mercado del petróleo se ha disparado: el OVX (CBOE Crude Oil Volatility Index) alcanza niveles superiores a los observados durante el conflicto de Ucrania y alcanza registros solo comparables a los de la crisis del COVID-19. La ola de volatilidad alcanza a otros activos como las bolsas, las divisas y los mercados de bonos, donde los tipos de interés repuntan con fuerza por riesgos inflacionistas y sobre crecimiento económico y déficits.

Según el Financial Times, el G-7 celebrará este lunes una reunión de emergencia para coordinar la liberación de sus reservas estratégicas de petróleo. Una intervención de carácter extraordinario que busca mitigar el shock de oferta y estabilizar los precios en el corto plazo. El precedente más cercano se remonta al inicio de la guerra en Ucrania, donde una acción coordinada similar logró forzar una pausa técnica en la escalada del barril.

Índices de volatilidad OVX (Crude Oil), VIX (S&P 500) y MOVE (Índice de bonos de Bank of America), gráfico extraído de Next Generation a 09/03/26

Magnitud sin precedentes: ¿tranquilizará o asustará al mercado?

Según el F-T, el planteamiento del G-7 de liberar entre 300 y 400 millones de barriles constituye una intervención sin precedentes históricos. Este volumen, equivalente al 25% y al 30% del inventario estratégico total, supera holgadamente tanto la respuesta coordinada ante la invasión de Ucrania en 2022 como las medidas adoptadas durante la Guerra del Golfo en 1991.

Esta intervención se realizaría en parte con las reservas estratégicas de EEUU (SPR, Strategic Petroleum Reserve) en niveles históricamente bajos y reduciría la capacidad de maniobra frente a futuras crisis o una prolongación de la crisis actual.

A Grosso modo, si por el estrecho de Ormuz (sin incluir los 5 M de barriles que pueden desviarse por el oleoducto de Arabia Saudi) se estiman que pasan 15 millones de barriles diarios, los 300 y 400 millones de barriles cubrirían entre 20 y 26 días de interrupción total del flujo.

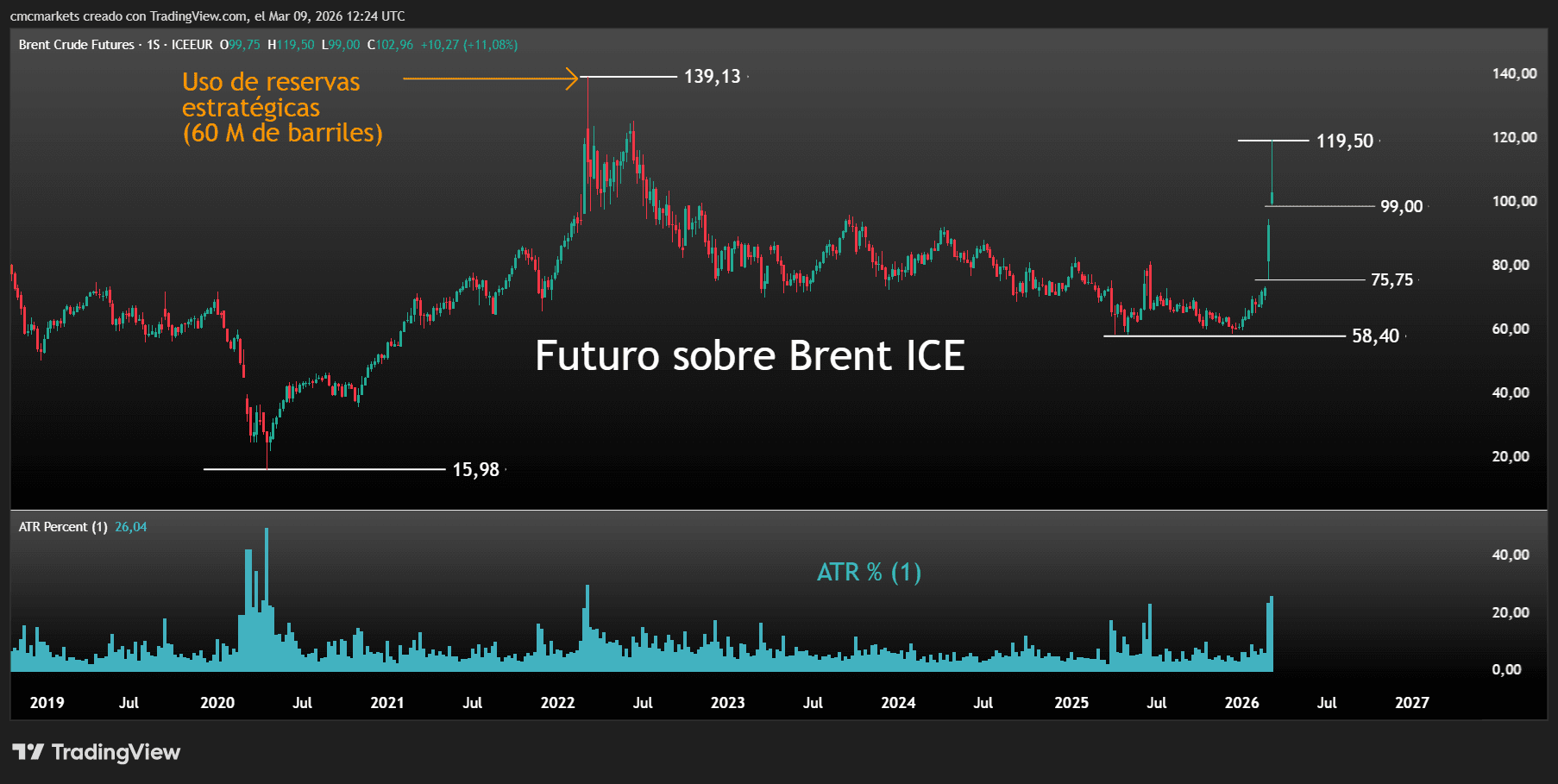

Futuro sobre Brent en gráfico semanal con ATR % (1), gráfico extraído de TradingView a 09/03/26

Próximas citas clave: EIA (precios y escenarios), OPEP (posición de Rusia) y IEA (reservas estratégicas)

La duración del cierre del estrecho de Ormuz se convierte en una de las variables clave, pues estabilizar los precios de la energía será cada vez más complejo sin los flujos de Oriente Próximo. Ante esta incertidumbre ganan especial relevancia los informes mensuales sobre la energía que se publican esta semana:

Martes (17:00h) – EIA (Short Term Energy Outlook): el mercado prestará atención a las nuevas proyecciones de precios para el Brent y el gas natural, y a si se contempla la posibilidad de un bloqueo prolongado del Golfo o escenarios de estrés.

Miércoles (12:00h) – OPEP (Monthly Oil Market Report): la atención se dirigirá a la actitud de los países miembros para incrementar su producción. Cabe recordar que Rusia es un actor clave dentro de la alianza OPEP+, por lo que su capacidad y voluntad para aumentar el bombeo y, especialmente, sus alternativas logísticas serán los puntos más observados.

Jueves (10:00h) – AIE (Oil Market Report): la AIE podría ofrecer una posición técnica sobre la liberación coordinada de reservas estratégicas. Su análisis determinará si la medida del G7 se considera suficiente para paliar la escasez física o si el mercado debe prepararse para un entorno de precios más tensionado.

El oro falla en plena crisis: ¿ha dejado de ser realmente un refugio?

El oro está fallando justo cuando más se esperaba de él. En pleno shock geopolítico, el metal pierde terreno con fuerza y pone en duda su esencia como activo refugio. ¿Cambio estructural o simple distorsión de corto plazo?

Los gráficos clave de la semana (24/03/26): US SPX 500, Brent, plata y EUR/USD

Los gráficos clave de esta semana. El US SPX 500 retrocede desde la banda superior de canal alcista de largo plazo. El Brent perfila un nuevo rango de precios con una volatilidad extrema. La plata pone a prueba el mínimo de febrero. El EUR/USD rebota hasta directriz bajista de medio plazo y MMS (200).