Semana de BoJ, Fed, BoC, BCE y BoE: reacción al shock energético e impacto en FX

Semana clave en política monetaria: BoJ (M-05:00h), BoC (X-15:45h), Fed (X-20:00h), BoE (J-13:00h) y BCE (J-14:15h). No se esperan cambios en tipos pero atentos a volatilidad en USD, EUR, CAD, JPY y GBP.

Analista de Mercado

BoJ, BoC, Fed, BoE y BCE: sin cambios en el tipo de intervención

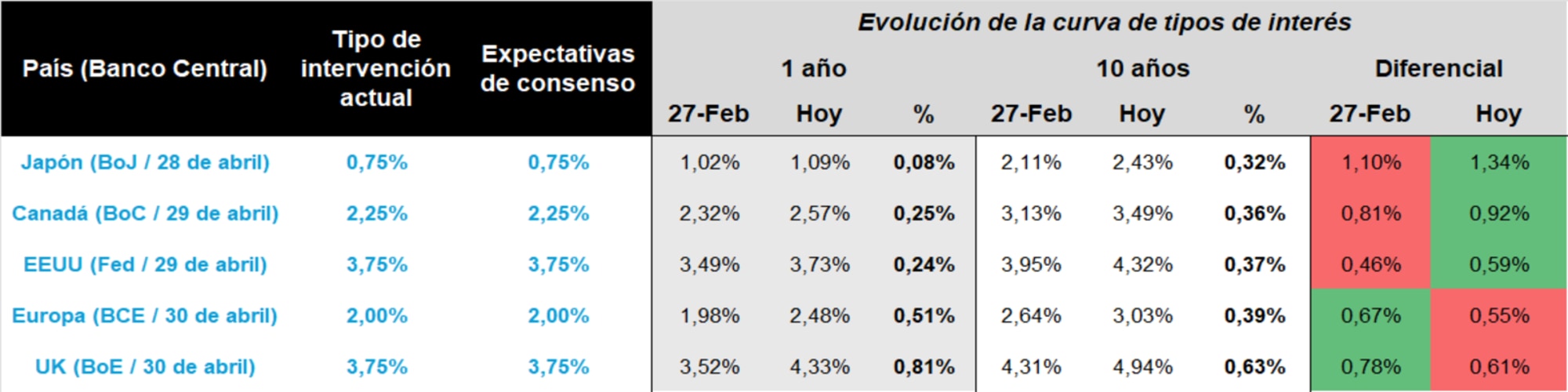

Semana clave en política monetaria, con concentración de bancos centrales: BoJ (M-05:00h), BoC (X-15:45h), Fed (X-20:00h), BoE (J-13:00h) y BCE (J-14:15h). Es la segunda reunión tras el inicio de la guerra en Oriente Próximo y el consenso de mercado vuelve a apuntar a un escenario de wait and see, sin cambios en los tipos de intervención.

El repunte generalizado en la curva (más allá del tipo oficial), junto con el ensanchamiento de spreads y el aumento de la volatilidad, ya está tensionando las condiciones financieras. En clave de mercado, el endurecimiento se está produciendo vía curva, reduciendo la necesidad de movimientos inmediatos. En este contexto, los bancos centrales optan por mantener antes que tensionar más y dañar el crecimiento.

Impacto asimétrico por el shock energético

Aunque no se esperan cambios en tipos, el mercado estará pendiente del forward guidance en las ruedas de prensa.

Aquí surgen los matices: cada economía afronta un escenario distinto tras el shock energético. BoC y Fed, exportadores de energía, tienen mayor margen de maniobra. Más compleja es la situación para BoJ, BoE y BCE, más expuestos a este shock y con mayor riesgo de estanflación.

Próximas reuniones de bancos centrales, tipo de intervención y expectativas, junto con evolución de la curva de tipos desde el comienzo de la guerra (27-Feb), tabla construida a 24/04/26

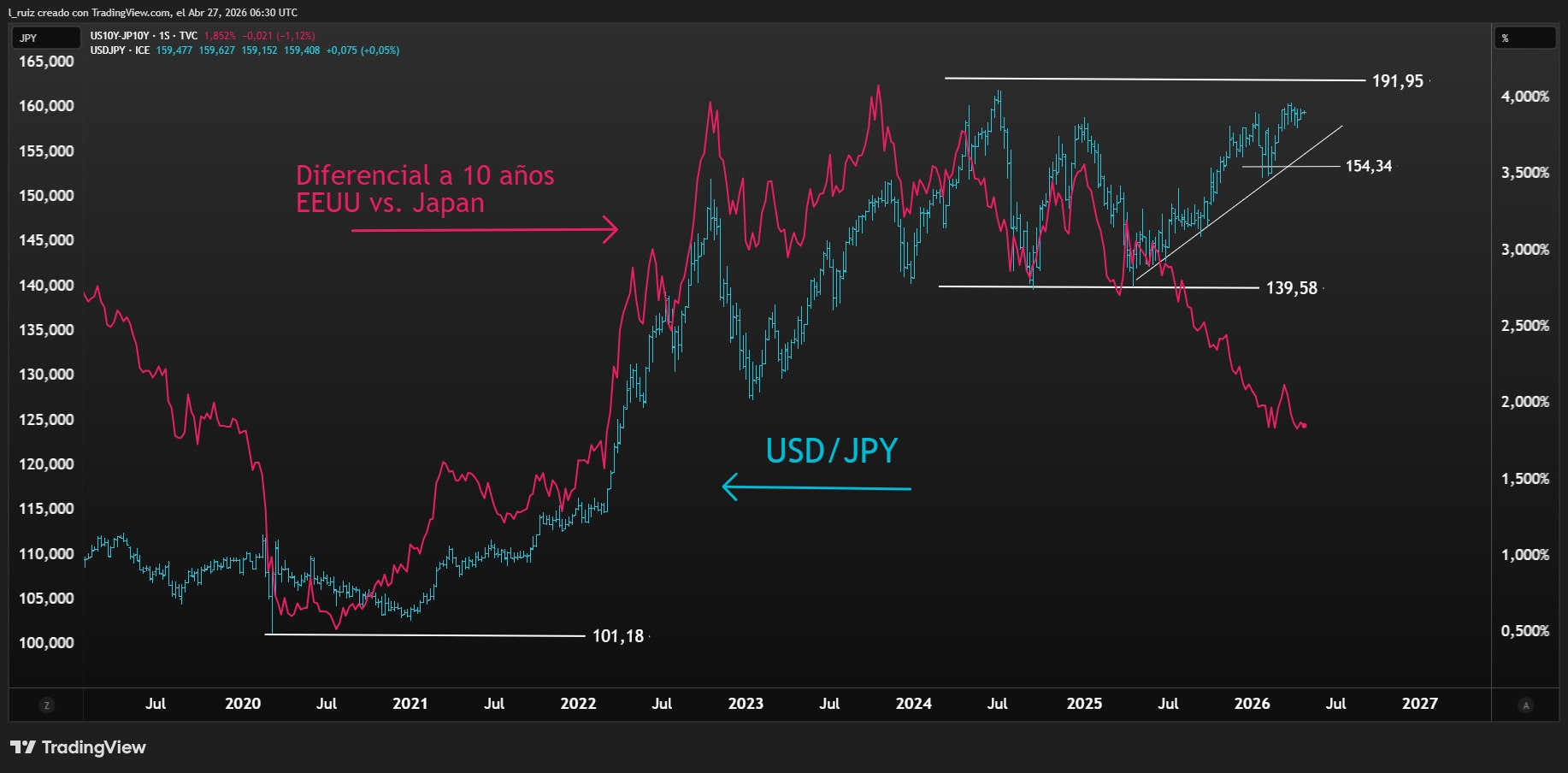

Boj (M-05:00h y 08:30h Ueda): JPY con riesgo alto y alta recompensa

Japón es una economía con una altísima dependencia energética, aunque el impacto directo del petróleo en el IPC se mantiene artificialmente contenido gracias a las ayudas fiscales sobre los combustibles. El mercado descuenta que el BoJ mantendrá una hoja de ruta extremadamente gradual; de hecho, los tramos cortos de la curva apenas registran tensión. Sin embargo, en los plazos largos —donde la intervención del banco central es menos efectiva— el repunte es serio, con el bono a 10 años escalando hasta el 2,43% y dejando una sensación de pérdida de control sobre la curva.

A la vez, el JPY continúa sujeto a una fuerte presión vendedora y es altamente probable que el BoJ esté recurriendo a la venta de Treasuries para intentar sujetarlo. La combinación de tipos repuntando y divisa depreciándose es un claro signo de alerta sistémica. Eso sí, el binomio riesgo-recompensa llama la atención: el yen se encuentra en mínimos de siglo o niveles históricos frente a la mayoría de sus cruces.

Diferencial de tipos de interés a 10 años entre EEUU y Japón (rojo y derecha), y USD/JPY (azul e izquierda) en gráfico semanal, extraído de TradingView a 27/04/26

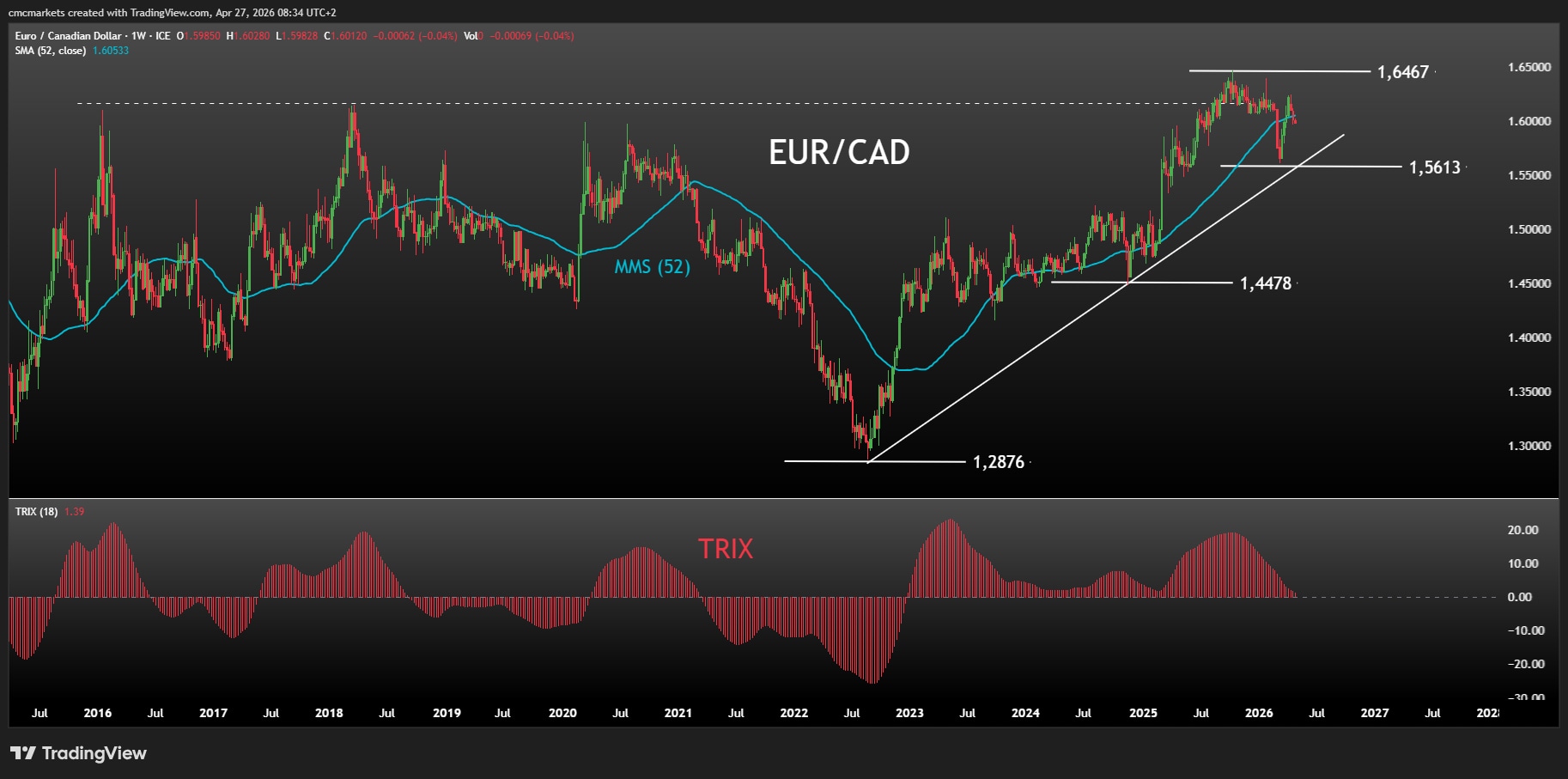

Banco de Canadá (X-15:45h y 16:30h Macklem): resiliencia energética y “fine tuning”

La curva de tipos se ha desplazado al alza de forma simultánea, incluso adquiriendo algo más de pendiente positiva (92 puntos básicos). El mercado considera que el BoC podría subir tipos de interés 25 puntos básicos en las próximas reuniones, pero podría calificarse de un fine tuning o un ajuste técnico para contener la inflación importada, no del inicio de una nueva fase de endurecimiento agresivo.

Con el bono a 10 años en el 3,49%, la deuda canadiense refleja una economía que, al igual que la estadounidense, absorbe el shock externo con mayor entereza que Europa. El diferencial de tipos es ligeramente positivo frente al EUR, aunque parece suficiente si el mercado del petróleo continúa tensionado y el diferencial macro entre ambas economías se amplía.

EUR/CAD en gráfico semanal con TRIX, extraído de TradingView a 27/04/26

Fed (X-20:00h y 20:30h Powell): tranquilidad y ¿USD más fuerte?

La Fed es el banco central que puede afrontar la situación actual con más tranquilidad. Su status de exportador neto de energía y las fuertes inversiones en tecnología de las megacorporaciones le otorgan una excepcional resiliencia al ciclo económico. Por otro lado, el IPC subyacente de marzo se mantuvo prácticamente estable, en el 2,6%.

La Fed tiene margen y así lo considera el mercado que está descontando tipos sin cambios en el 3,75% durante el próximo año. La excepcionalidad estadounidense, mejor posición cíclica y diferencial de tipos elevado, le da un mayor atractivo al USD y favorece los flujos.

BoE (J-13:00h y 13:30h Bailey): el Gilt contra las cuerdas, pegado al 5,00%

La curva del Reino Unido es el epicentro del estrés. El repunte del 4,33% en el tramo a 1 año es una señal de alarma: el mercado ya no le da margen a Bailey. La dependencia energética está pasando una factura doble en inflación y crecimiento, empujando al Gilt de 10 años hacia la "línea roja" del 5,00%.

Los futuros ya asignan una probabilidad no desdeñable (en torno al 30%) a una subida de 25 pb hasta el 4,00%. El diferencial de tipos con el resto de economías desarrolladas podría sostener a la GBP a corto plazo, pero es un equilibrio precario: si el Gilt consolida por encima del 5,00%, el flujo de capital podría revertirse por miedo a un impacto sistémico.

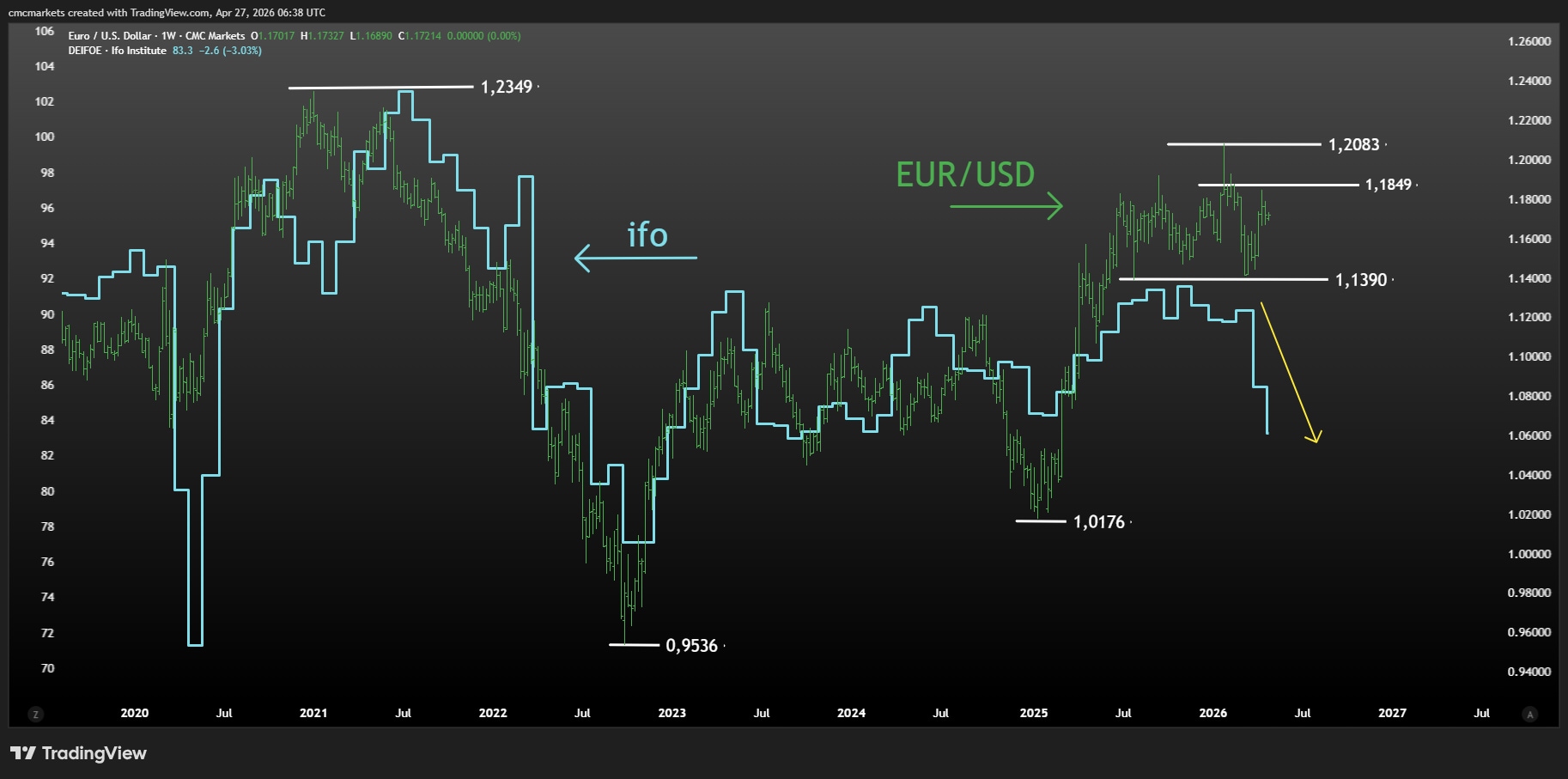

BCE (J-14:15h y 14:45h Lagarde): movimiento telegrafiado por el mercado

Las recientes encuestas empresariales (ZEW, PMIs e ifo) apuntan a que la economía europea está adentrándose en estanflación. La situación económica es difícil, aunque el mercado ya parece haber tomado la decisión por Lagarde y los futuros €STR descuentan con un 68,9% de probabilidad que habrá subida de 25 pb en la próxima reunión del 11 de junio.

El camino se hace al andar, y el BCE probablemente anuncie que comenzará a andar. No se espera que salga corriendo, solo andando, subidas muy graduales en el tipo de intervención para dañar lo menos posible al crecimiento, pero mandar mensaje de acción. El EUR podría sufrir en este entorno, diferenciales estrechándose con levedad y economía débil.

EUR/USD (verde y derecha) e ifo expectativas (azul e izquierda), extraído de TradingView a 27/04/26

Alphabet, Amazon, Meta, Microsoft y Apple calibran el hype de la IA con el Nasdaq en subida libre

Punto cumbre en resultados empresariales. Alphabet, Amazon, Meta Platforms y Microsoft (miércoles) y Apple (jueves) publican a cierre de sesión. Las valoraciones descuentan la perfección. El crecimiento de la Nube y el CapEx en IA son las claves.