Macro importante: datos de inflación y PIBs del 1T26 termómetros de estanflación

Supersemana macro. IPCs preliminares y PIB del 1T26 en Europa. PCE, PIB del 1T26 e ISM manufacturas en EEUU. Las lecturas serán un termómetro para medir la estanflación y pueden generar alta volatilidad.

Analista de Mercado

Supersemana: macro para medir el grado de estanflación

Estamos inmersos en una "Supersemana" crítica para los mercados. Tras analizar ayer el impacto en el tablero FX de las decisiones de los bancos centrales (BoJ, BoC, Fed, BoE y BCE), hoy desgranamos las citas macroeconómicas que marcarán el pulso de la volatilidad, antes de centrarnos mañana en los resultados de las megacorporaciones tecnológicas.

En EE. UU. y Europa se publicarán datos de inflación y de crecimiento económico (PIBs del 1T26) que serán clave para medir el daño del shock energético. En Europa, las lecturas apuntan con mayor crudeza a un posible escenario de estanflación, del que EE. UU. no se escapa con claridad.

Martes: Confianza del consumidor de la CB en EEUU (16:00h)

El estancamiento del mercado laboral y la pérdida de poder adquisitivo por la subida de los combustibles acentúan una de las divergencias más acusadas de la historia entre los índices de confianza del consumidor (en mínimos interanuales) y las bolsas (en máximos históricos).

Aunque el dato no impacta directamente en los grandes índices bursátiles, sí pasa factura a los sectores de consumo cíclico y básico, que experimentan un peor comportamiento relativo. El consenso de mercado espera que el índice de la Conference Board retroceda desde los 91,8 hasta los 89,2 puntos.

Miércoles: IPC preliminar de abril en España (09:00h) y Alemania (14:00h)

El miércoles comenzarán a publicarse los datos de IPC preliminar de abril para los países de la zona euro. España publica el dato a las 09:00h y los diferentes Länder alemanes comenzarán a las 10:00h, dando la lectura agregada para el conjunto de Alemania a las 14:00h.

El consenso de mercado espera un repunte desde el 2,7% hasta el 2,9% interanual para el dato alemán, y desde el 3,4% hasta el 3,6% para el español. El Brent se estabiliza en torno a los 105 USD/barril y se mirará con lupa el efecto contagio a la inflación subyacente.

Pese a los datos, el consenso espera que el BCE sea cauto debido a la desaceleración económica y que no suba tipos mañana (manteniendo el 2,00%). En el forward guidance se espera que el BCE telegrafíe una subida de 25 puntos básicos para la próxima reunión de junio.

Jueves: PIB 1T26 en zona euro (11:00h), y PIB 1T26 y PCE de EEUU (14:30h)

El consenso espera que el PIB del 1T26 de la zona euro (11:00h) crezca a un ritmo suave del +0,2% trimestral. Sin embargo, los PMIs flash sugieren que el shock energético ya podría estar provocando una contracción en el trimestre en curso. Parece difícil que el EUR mantenga la compostura si continúan acumulándose datos macro negativos.

El índice de precios PCE de marzo (14:30h), el indicador favorito de la Fed para medir la inflación, se espera que suba desde el 2,8% hasta el 3,5% (similar al 3,4% que estima el modelo de inflación en tiempo real de la Fed de Cleveland).

Para el PIB del 1T26 de EEUU (14:30h), el consenso espera un crecimiento del +2,2% en tasa trimestral anualizada; bastante por encima del modelo de la Fed de Atlanta, que estima un crecimiento mucho más bajo, del 1,2%.

La combinación más volátil para las bolsas sería la de sorpresa al alza en inflación y a la baja en crecimiento. El USD podría capitalizar mejor una sorpresa al alza en términos de crecimiento mientras que los bonos (en precio) podrán capitalizar mejor una sorpresa a la baja en inflación.

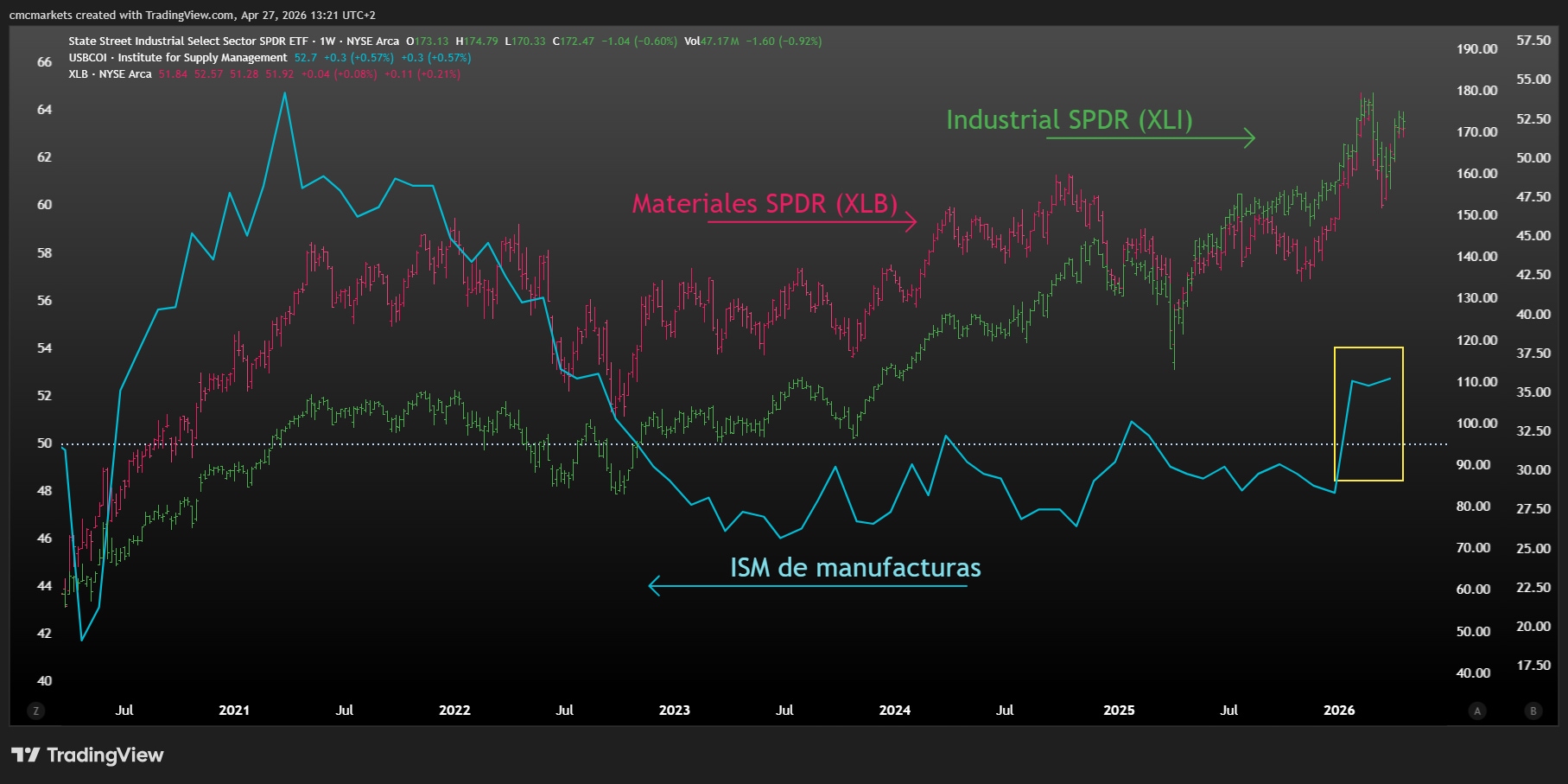

Viernes: ISM de manufacturas de EEUU (16:00h)

El viernes abren con normalidad los mercados en EEUU y Reino Unido (Europa permanecerá cerrada por el Día del Trabajo) y se publica uno de los datos macro que genera más volatilidad: el ISM de manufacturas de abril (16:00h).

El sector manufacturero lleva en expansión desde que comenzó el año y, según el consenso, se espera una ligera subida desde los 52,7 puntos hasta los 53 puntos. El sector industrial y el de materiales básicos, lejos de verse perjudicados por la situación geopolítica, podrían estar beneficiándose de la búsqueda de autonomía estratégica por parte de la administración Trump.

ISM de manufacturas (azul e izquierda) y SPDR del materiales e industria (fucsia y verde en escala de la derecha), extraído de TradingView a 27/04/26

Alphabet, Amazon, Meta, Microsoft y Apple calibran el hype de la IA con el Nasdaq en subida libre

Punto cumbre en resultados empresariales. Alphabet, Amazon, Meta Platforms y Microsoft (miércoles) y Apple (jueves) publican a cierre de sesión. Las valoraciones descuentan la perfección. El crecimiento de la Nube y el CapEx en IA son las claves.