Petróleo y "Chipflation" ponen a prueba al S&P 500, en máximos: llegan IPC y Warsh

Las próximas sesiones concentran la publicación de la inflación en EE. UU. y el testimonio de Kevin Warsh en el Congreso bajo la presión del repunte del crudo. El mercado vigila la persistencia de una inflación subyacente sticky, avivada por la «Chipflation», que amenaza con prolongar el tono restrictivo de la Fed.

Analista de Mercado

Eventos de alto impacto en próximas 48 horas

Las próximas dos sesiones concentrarán referencias con capacidad para mover los tipos de interés, el dólar y, por extensión, las bolsas.

Inflación en EEUU: el martes se publicará el IPC de junio (14:30 h CEST) y el miércoles los precios de producción (PPI), también a las 14:30 h.

Kevin Warsh: el presidente de la Reserva Federal comparecerá ante el Congreso el martes (16:00 h) y ante el Senado el miércoles (16:00 h).

La inflación general mejora; la subyacente sigue resistiendo

El consenso espera que el IPC general modere su ritmo desde el 4,2% hasta el 3,8%, mientras que la inflación subyacente permanecería estable en el 2,9%. En el caso del PPI, se prevé un comportamiento similar: descenso de la tasa general y ligero repunte de la subyacente.

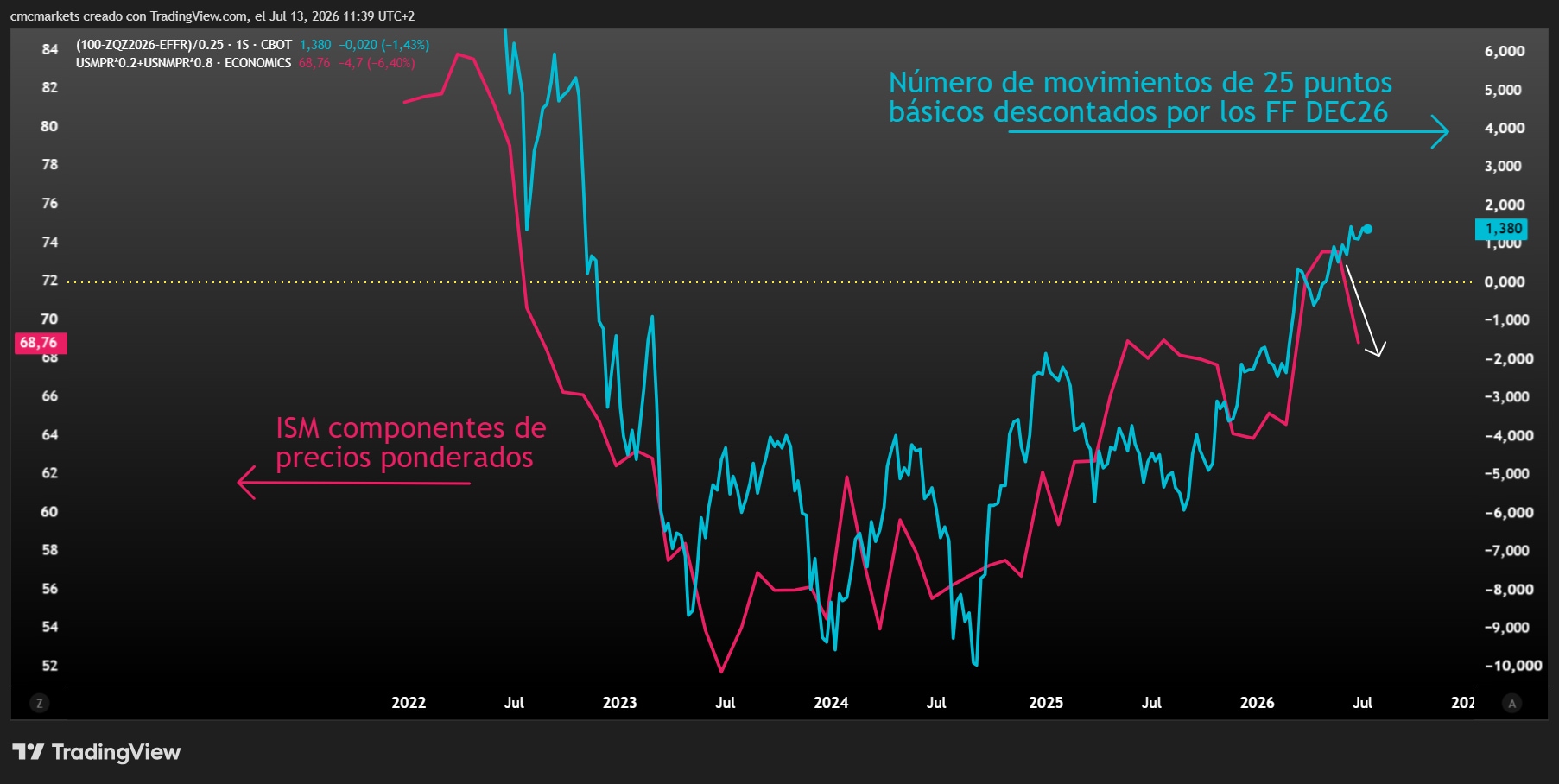

Todo apunta a que la inflación energética estaría dejando atrás su momento más crítico. Sin embargo, la inflación subyacente continúa mostrando una elevada resistencia. De hecho, el modelo de inflación en tiempo real de la Fed de Cleveland anticipa que esta divergencia entre ambas medidas podría mantenerse también durante julio.

Kevin Warsh: difícil que suavice el tono

Una moderación de la inflación general podría justificar un tono algo más neutral por parte de la Reserva Federal. Sin embargo, existen varios factores que dificultan ese escenario.

El primero es el propio Kevin Warsh, que en su debut al frente del FOMC dejó claro que la Fed no se sentirá cómoda mientras la inflación permanezca por encima del objetivo del 2%.

El segundo es la denominada "Chipflation". Las actas de la Reserva Federal reconocen que la Inteligencia Artificial será previsiblemente desinflacionaria a largo plazo, pero advierten de que su rápida implantación está generando cuellos de botella en el corto plazo. El encarecimiento de los semiconductores, la capacidad de computación y el consumo eléctrico amenaza con mantener elevadas las presiones sobre la inflación subyacente.

El tercer factor vuelve a ser el petróleo. Las tensiones entre EEUU e Irán mantienen la incertidumbre sobre el estrecho de Ormuz. Aunque el mercado sigue descontando un conflicto contenido, cualquier interrupción adicional de la oferta tendría un impacto inmediato sobre la energía en un contexto de inventarios históricamente bajos.

Número de movimientos de 25 puntos básicos que descuentan los Fed Funds a diciembre de 2026 y evolución de los componentes de precios del ISM, creado con TradingView a 13/07/26

Posible impacto en el mercado

Los activos cíclicos podrían recibir con alivio un posible techo en la inflación general. Una relajación de los tipos de interés y una menor presión sobre el USD darían oxígeno a las criptomonedas y a los metales preciosos.

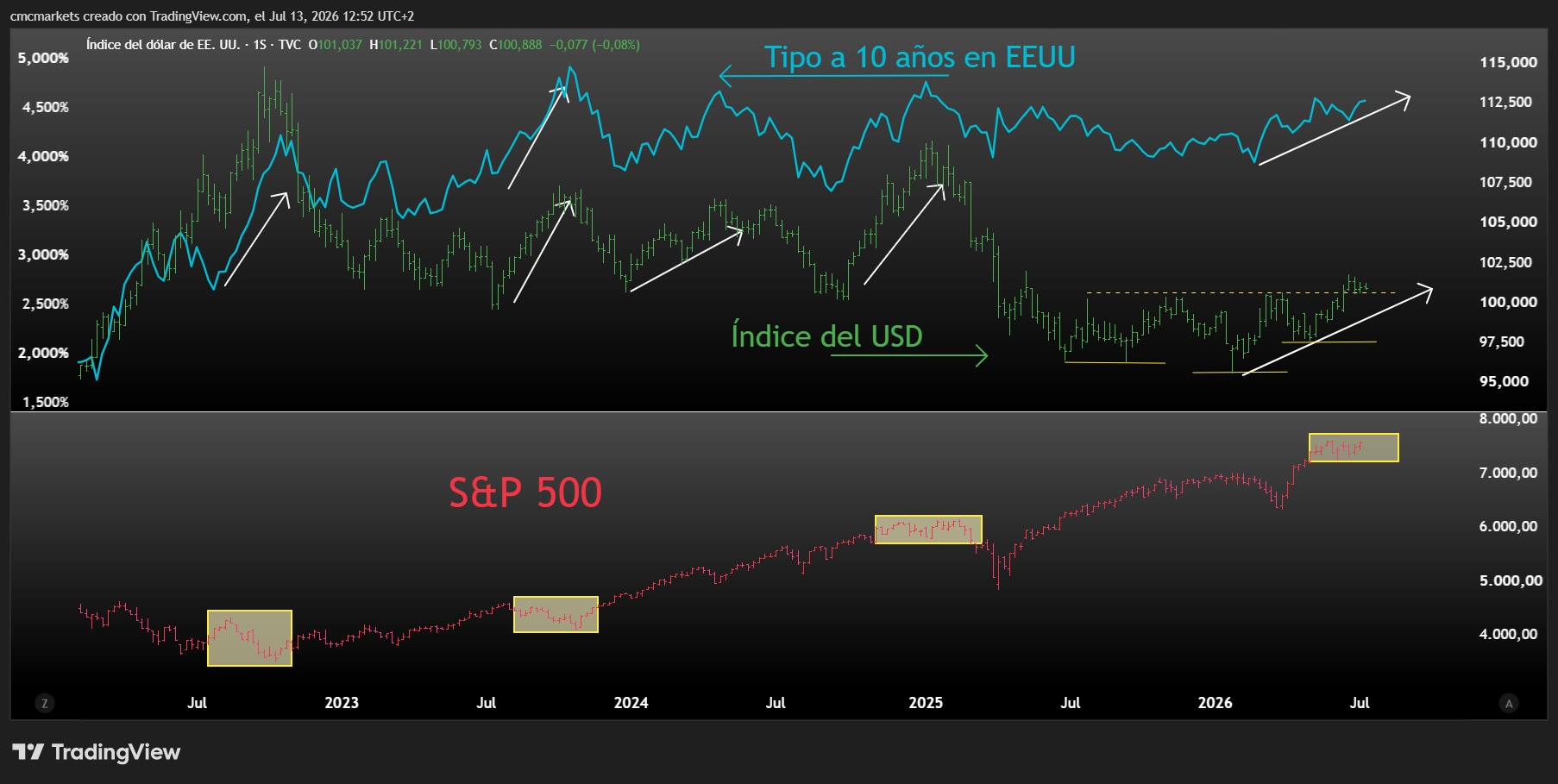

La reacción más favorable para la renta fija y la renta variable llegaría si también la inflación subyacente sorprendiera a la baja, siempre que el Brent y el West Texas no frustrasen ese escenario acelerando el actual rebote y superando los máximos de la semana pasada.

El escenario más exigente para los mercados aparecería si la inflación sorprendiera al alza mientras el petróleo consolida su recuperación. En ese caso, los rendimientos de los bonos podrían volver a repuntar, el USD recuperar fuerza y el mercado enfrentarse a un nuevo ajuste de valoraciones, justo cuando el S&P 500 cotiza pegado a zona de máximos históricos.

Tipos de interés e índice del USD en ventana superior con S&P 500 en ventana inferior en gráfico semanal, creado con TradingView a 13/07/26

Resultados 2T26: el mercado ya descuenta la perfección

El S&P 500 encara la temporada de resultados con beneficios esperados en máximos, una prima de riesgo muy reducida y una elevada dependencia del sector de semiconductores. En este entorno, sorprender al alza podría no ser suficiente para impulsar las cotizaciones.

El petróleo rebota y deja de descontar la paz en Oriente Próximo

El petróleo recupera la prima de riesgo geopolítico después de que el mercado descontara una rápida normalización del conflicto. Las reservas en mínimos y los tipos elevados limitan el margen para una escalada, pero la respuesta de Irán mantiene vivo el conflicto.

Minutas del FOMC y subastas de deuda ponen a prueba una de las mayores posiciones cortas del mercado

Las actas del FOMC y las subastas de esta semana pueden decidir el próximo movimiento del mercado de bonos. Los institucionales empiezan a comprar con los tipos en niveles atractivos, mientras los fondos especulativos mantienen un fuerte posicionamiento bajista