Resultados 2T26: el mercado ya descuenta la perfección

El S&P 500 encara la temporada de resultados con beneficios esperados en máximos, una prima de riesgo muy reducida y una elevada dependencia del sector de semiconductores. En este entorno, sorprender al alza podría no ser suficiente para impulsar las cotizaciones.

Analista de Mercado

Resultados 2T26: optimismo y valoraciones exigentes

El mercado afronta la temporada de resultados del segundo trimestre con unas expectativas muy elevadas. Según LSEG I/B/E/S, el consenso espera que los beneficios del S&P 500 crezcan un 24,4% interanual en el 2T26 y mantengan ritmos superiores al 25% durante el resto del año. De cumplirse estas previsiones, el índice encadenaría cuatro trimestres consecutivos con un crecimiento superior al 20%, algo que no ocurría desde la reapertura posterior a la COVID-19.

El optimismo también se refleja en las empresas. Según FactSet, el 57% de las compañías que han actualizado guidance lo han hecho al alza, la mayor proporción desde 2021. Tecnología vuelve a liderar las expectativas gracias a semiconductores, con un crecimiento estimado de beneficios del 63,3%.

Sin embargo, buena parte de este escenario ya parece estar descontado. El PER Forward del S&P 500 se sitúa en 20,4 veces, un 20% por encima de sus medias de cinco y diez años. Con las Notas a 10 años ofreciendo un 4,55%, la prima de riesgo de la renta variable vuelve a situarse entre las más reducidas de los últimos años.

Un crecimiento amplio... pero concentrado

Las previsiones de beneficios son positivas para casi todo el mercado. Según FactSet, 10 de los 11 sectores del S&P 500 registrarán crecimiento interanual en el segundo trimestre. La única excepción será Salud (-9,5%), lastrada principalmente por el impacto extraordinario de Gilead Sciences.

El liderazgo vuelve a recaer en Energía (+122,1%), favorecida por el fuerte repunte del petróleo, y sobre todo en Tecnología (+63,3%), impulsada por los fabricantes de semiconductores. A cierta distancia aparece Materiales (+35,2%), apoyado por minería y química. El resto de sectores presenta crecimientos mucho más moderados, manteniendo una elevada dependencia del índice respecto a un reducido grupo de compañías.

Los semiconductores volverán a marcar el ritmo

El grueso del crecimiento del S&P 500 vuelve a concentrarse en la industria de semiconductores. Según LSEG y FactSet, Micron Technology ha superado a NVIDIA como la mayor contribución individual al crecimiento esperado de los beneficios del segundo trimestre, reflejando hasta qué punto el ciclo de inversión en Inteligencia Artificial sigue sustentando las expectativas del mercado.

Precisamente por ello, el nivel de exigencia también es máximo. Los precedentes recientes son claros. Samsung Electronics publicó un avance de resultados mejor de lo esperado y, aun así, el mercado reaccionó con caídas. Con unas valoraciones tan exigentes, ya no basta con superar las estimaciones: el mercado descuenta la perfección.

SOXX ETF en gráfico diario con volumen y ATR % (5), extraído de TradingView a 13/03/26

La gran banca abre la temporada

Los grandes bancos estadounidenses inaugurarán la temporada de resultados con unas expectativas favorables. Los elevados tipos de interés siguen respaldando los márgenes financieros, la demanda de crédito muestra cierta recuperación y la actividad de banca de inversión se beneficia del aumento de las salidas a bolsa y otras operaciones corporativas.

Sin embargo, es poco probable que la banca marque el tono del trimestre. Según FactSet, Financieras es el sector con menor potencial implícito del S&P 500, con un recorrido estimado del 9,5%. Una vez superadas sus cuentas, el foco volverá rápidamente a los grandes nombres de la Inteligencia Artificial y, especialmente, a los fabricantes de semiconductores, que seguirán condicionando la evolución del S&P 500 y del Nasdaq 100.

Compañías del S&P 500 con capitalización superior a los 200MM de USD que publican resultados esta semana, tabla extraída de TradingView a 13/07/26

El petróleo rebota y deja de descontar la paz en Oriente Próximo

El petróleo recupera la prima de riesgo geopolítico después de que el mercado descontara una rápida normalización del conflicto. Las reservas en mínimos y los tipos elevados limitan el margen para una escalada, pero la respuesta de Irán mantiene vivo el conflicto.

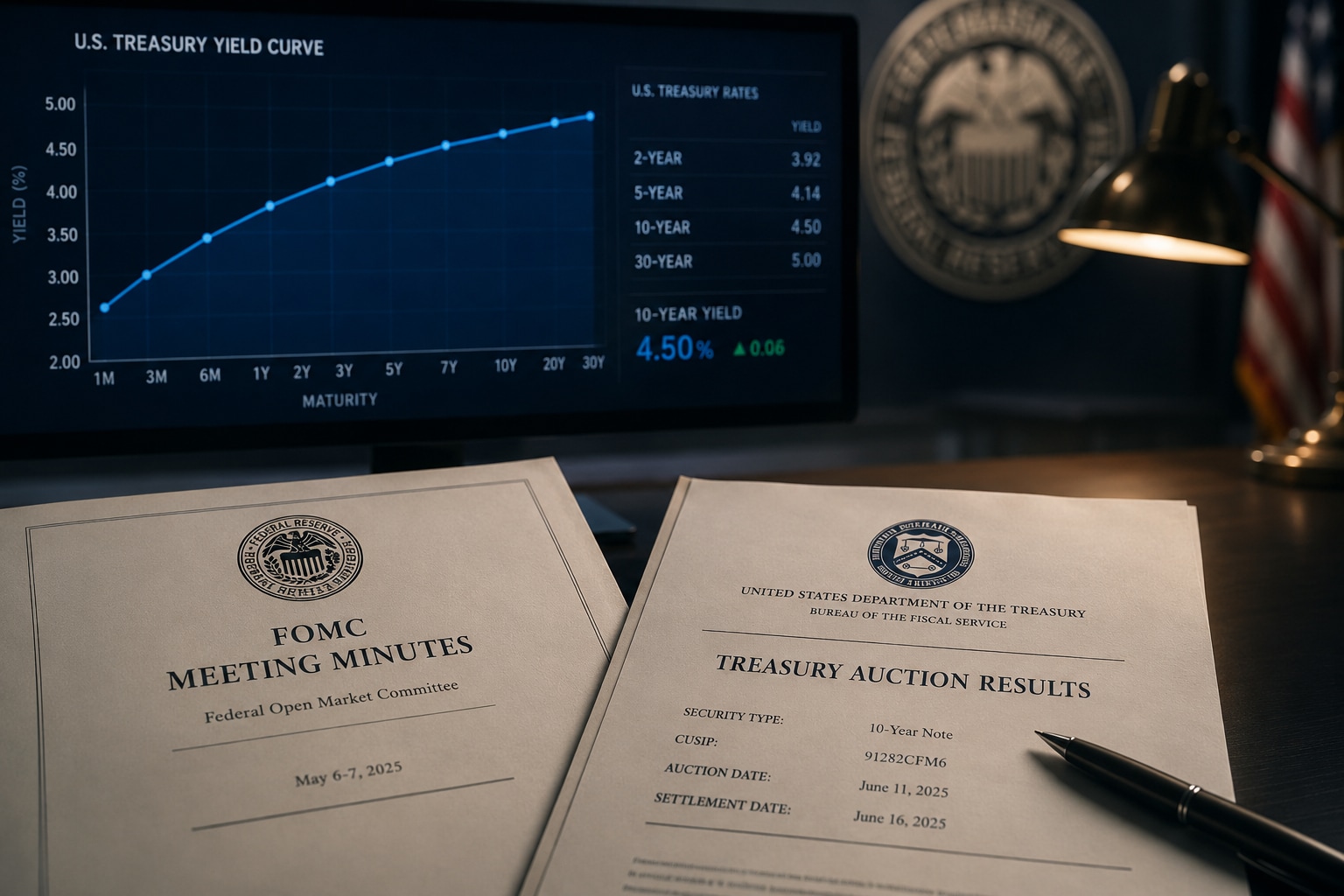

Minutas del FOMC y subastas de deuda ponen a prueba una de las mayores posiciones cortas del mercado

Las actas del FOMC y las subastas de esta semana pueden decidir el próximo movimiento del mercado de bonos. Los institucionales empiezan a comprar con los tipos en niveles atractivos, mientras los fondos especulativos mantienen un fuerte posicionamiento bajista