El petróleo rebota y deja de descontar la paz en Oriente Próximo

El petróleo recupera la prima de riesgo geopolítico después de que el mercado descontara una rápida normalización del conflicto. Las reservas en mínimos y los tipos elevados limitan el margen para una escalada, pero la respuesta de Irán mantiene vivo el conflicto.

Analista de Mercado

Rebote desde niveles previos a la guerra

El mercado del petróleo había regresado prácticamente a los niveles previos al conflicto en Oriente Próximo. Sin embargo, las últimas declaraciones de Donald Trump y la respuesta de Irán recuerdan que la guerra sigue lejos de resolverse.

Ayer, 8 de julio, durante la cumbre de la OTAN, Donald Trump anunció que el alto el fuego había terminado, dando por concluido el memorando de entendimiento firmado el 17 de junio. Horas después rebajó el tono, descartando una nueva guerra con Irán y asegurando que cualquier actuación sería "quirúrgica y breve", sin intención de abrir un conflicto prolongado.

El Brent y el Crudo Ligero reaccionaron con un fuerte rebote desde los mínimos recientes de 70,14 y 67,04 USD por barril, respectivamente, alcanzados tras cerrar el amplio hueco alcista abierto el 2 de marzo con el inicio del conflicto. El movimiento, sin embargo, se frenó al alcanzar la directriz bajista que parte de los máximos anuales, coincidiendo con la moderación del discurso de Washington.

Futuro sobre Brent en gráfico diario con volumen y estocástico, creado con TradingView a 09/07/26

Trump recurre a la "Teoría del Loco"

El cambio de tono de Donald Trump encaja con la denominada Madman Theory, una estrategia de disuasión basada en proyectar imprevisibilidad para aumentar la presión negociadora sobre el adversario.

El mensaje combina dos elementos. Por un lado, una escalada verbal que eleva la incertidumbre y obliga a Irán a recalcular los costes de una mayor confrontación. Por otro, la insistencia en evitar una guerra prolongada, limitando así el impacto sobre el petróleo, la inflación y las expectativas de tipos de interés.

Se trata de un equilibrio delicado: aumentar la capacidad de disuasión sin provocar un deterioro económico que termine perjudicando a EEUU.

Reservas en mínimos y tipos altos limitan el margen de maniobra

Existen dos razones que ayudan a explicar por qué Washington intenta evitar una escalada prolongada.

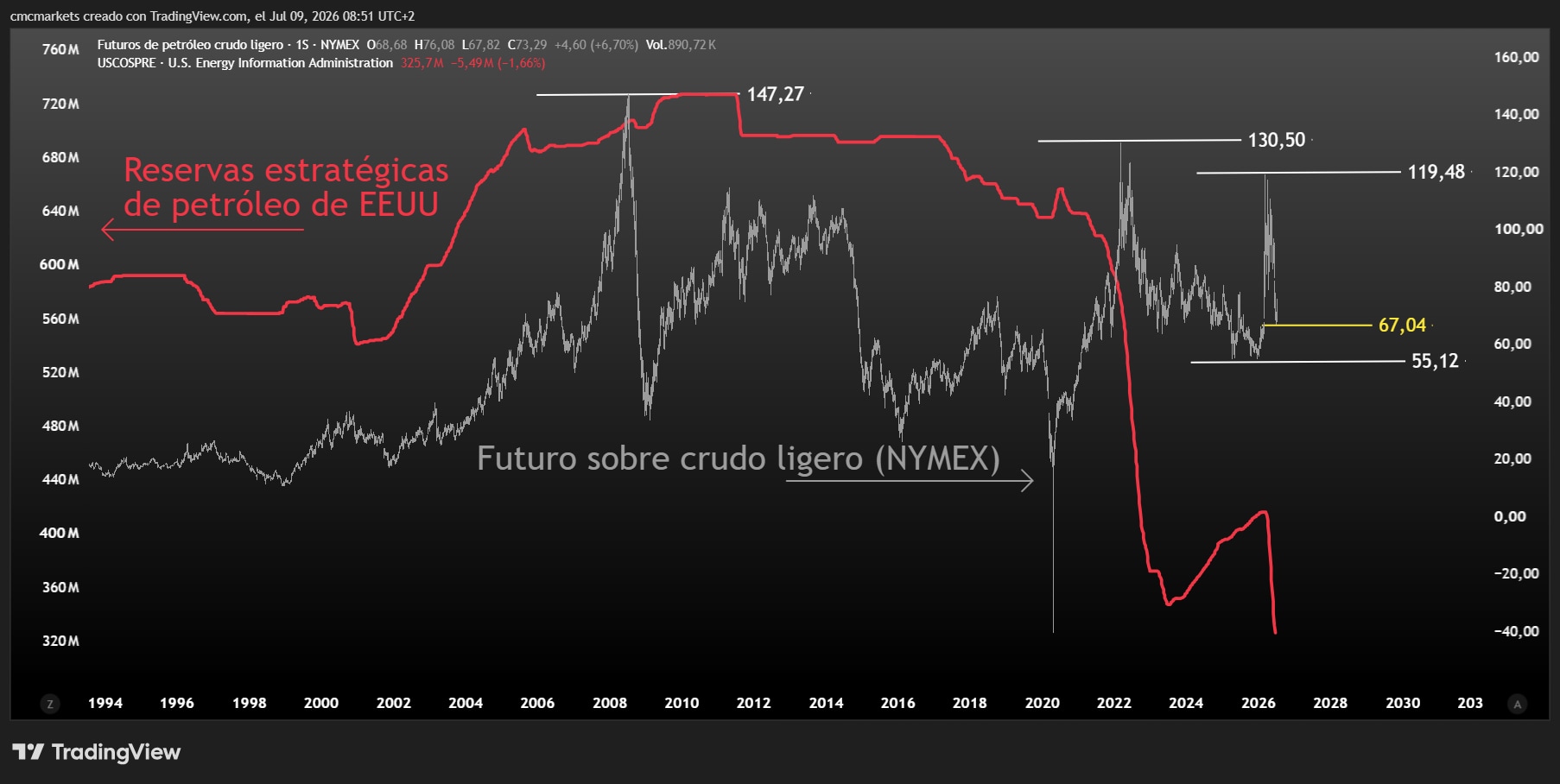

La primera es el propio mercado del petróleo. Las reservas estratégicas estadounidenses y los inventarios comerciales permanecen en mínimos de varias décadas, reduciendo el margen para absorber un nuevo shock de oferta.

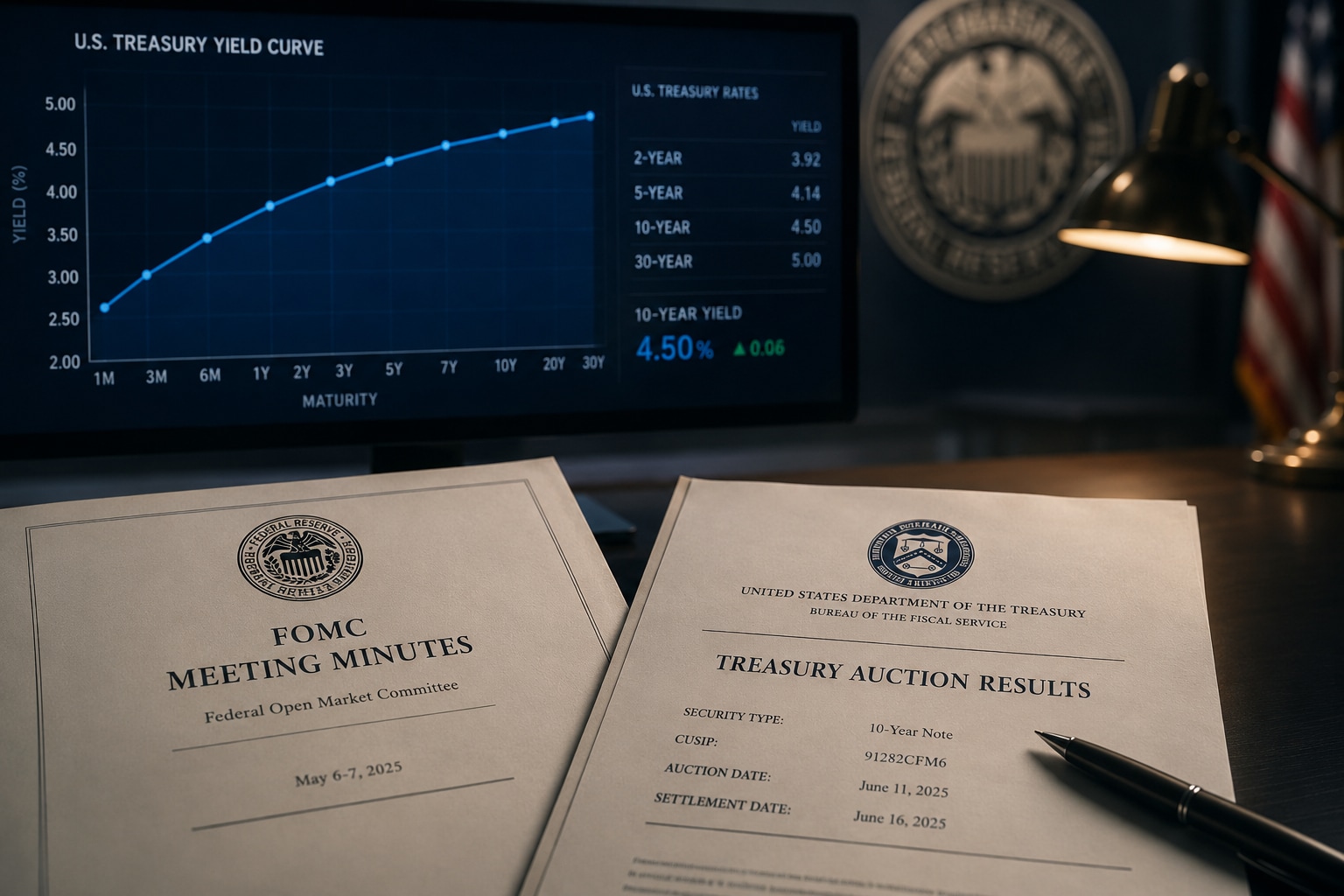

La segunda son los tipos de interés. Las notas a 10 años vuelven a situarse por encima del 4,50% y el T-Bond a 30 años supera el 5,00%, en un contexto de inflación todavía elevada y con una Reserva Federal que mantiene un sesgo restrictivo. Un nuevo repunte del petróleo podría trasladarse rápidamente a las expectativas de inflación y dificultar aún más cualquier relajación monetaria.

Futuro sobre Crudo Ligero (derecha) con datos semanales y Reservas estratégicas de petróleo de EEUU (izquierda), creado con TradingView a 09/07/26

El mercado vuelve a poner precio al riesgo geopolítico

La respuesta de Irán sugiere que el conflicto sigue lejos de una resolución definitiva.

El presidente del Parlamento, Mohammad Bagher Ghalibaf, rechazó cualquier intento de coerción y reiteró que Teherán mantiene la capacidad de regular el tráfico por el estrecho de Ormuz. Paralelamente, la Guardia Revolucionaria respondió a los bombardeos estadounidenses con nuevos lanzamientos de misiles y drones contra bases de EEUU en Kuwait y Baréin.

En este contexto, el reciente repunte del petróleo y de la volatilidad parece responder a una corrección de expectativas más que a una reacción exagerada del mercado. Los precios habían regresado a niveles previos al conflicto mientras la situación geopolítica seguía sin resolverse y las reservas retroceden a mínimos interanuales.

Minutas del FOMC y subastas de deuda ponen a prueba una de las mayores posiciones cortas del mercado

Las actas del FOMC y las subastas de esta semana pueden decidir el próximo movimiento del mercado de bonos. Los institucionales empiezan a comprar con los tipos en niveles atractivos, mientras los fondos especulativos mantienen un fuerte posicionamiento bajista

Los gráficos clave de la semana (07/07/26): USD/JPY, Alemania 40, cobre y TSMC

Los gráficos clave de esta semana. USD/JPY forma un doji en máximos de siglo. Alemania 40 en subida libre. Cobre: sobrecompra y divergencias bajistas. TSMC se toma un respiro.

Rebote contrarian en oro y bitcoin: pánico toca fondo y claves para revertir a la media

Oro y bitcoin se adentran en modo rebote contrarian tras alcanzar lecturas de pánico y alta sobreventa. El volumen aún no acompaña la subida. Unos tipos más bajos y un USD menos fuerte podrían ayudar a afianzar el movimiento.