Perspectivas 2S26: Verano e inteligencia artificial, ¿está la bolsa preparando para la siguiente ola?

El verano suele poner a prueba a los mercados. En esta ocasión, la estacionalidad coincide con una situación de elevada sobrecompra y una concentración excepcional en torno a la inteligencia artificial, un contexto que invita a reflexionar sobre dónde podría desarrollarse la siguiente ola de este ciclo.

Analista de Mercado

El verano nunca es neutral

El patrón "Sell in May and Go Away", también conocido como "Efecto Halloween", es una de las anomalías estacionales más estudiadas por la literatura financiera. Aunque sus resultados no son uniformes en todos los periodos históricos, existe evidencia significativa de que el intervalo comprendido entre mayo y octubre suele registrar rentabilidades inferiores a las observadas entre noviembre y abril.

Las explicaciones son diversas. Sin embargo, probablemente la más razonable sea también la más sencilla. Durante los meses de verano disminuyen la liquidez y la profundidad del mercado, una combinación que incrementa la sensibilidad a las noticias inesperadas y favorece episodios de mayor volatilidad. El verano no crea problemas; simplemente amplifica los desequilibrios existentes.

Y este verano llega con varios desequilibrios importantes.

Índices: madurez de la tendencia alcista y concentración extrema

Además de la prudencia que tradicionalmente invitan las fechas estivales, los principales índices bursátiles presentan síntomas propios de una fase avanzada del ciclo alcista.

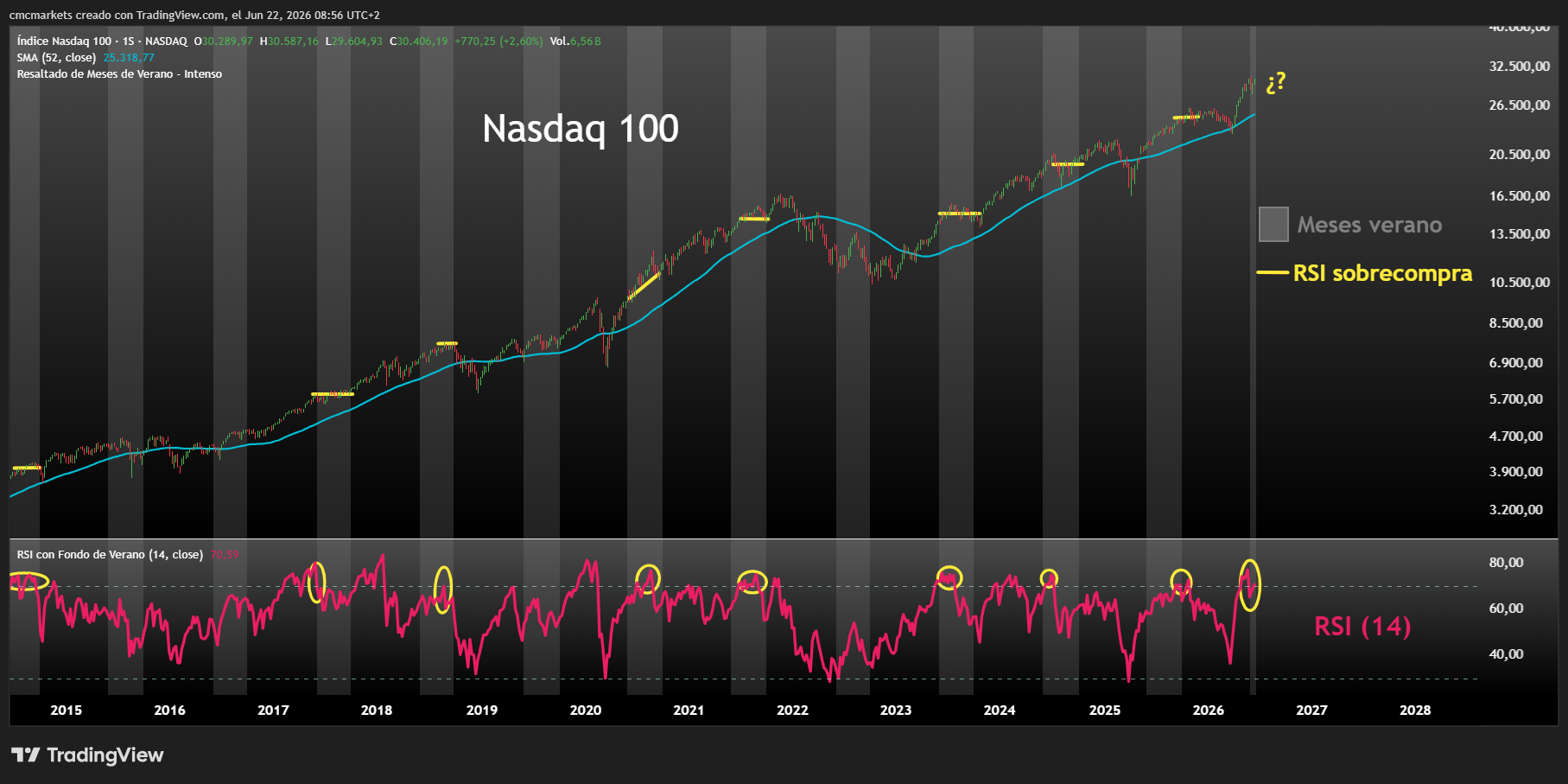

Los osciladores de precios en marcos temporales amplios, tanto semanales como mensuales, se encuentran en niveles elevados de sobrecompra. La tendencia sigue siendo claramente alcista, pero su grado de madurez resulta cada vez más evidente.

Nasdaq 100 en gráfico semanal con RSI (14) y meses de verano destacados en gris, creado con TradingView a 22/06/2026

Sin embargo, el aspecto más llamativo no es únicamente la intensidad de la subida, sino su concentración.

El sector tecnológico representa actualmente cerca de un tercio de la capitalización bursátil mundial. Algunas métricas de concentración se sitúan incluso por encima de los niveles observados durante la burbuja tecnológica de finales de los años noventa. Aunque las diferencias fundamentales respecto a aquel periodo son evidentes, el debate sobre la sostenibilidad de estas valoraciones vuelve a ganar protagonismo.

La inteligencia artificial es la esencia de la tendencia

Más allá de la discusión sobre si existe o no una burbuja, resulta difícil cuestionar cuál ha sido el principal motor de los mercados durante los últimos años.

La inteligencia artificial constituye la narrativa dominante de este ciclo. Pero, como ocurre en la mayoría de las grandes revoluciones tecnológicas, su desarrollo no es lineal. Avanza por impulsos y, hasta el momento, pueden identificarse dos grandes olas.

La primera estuvo protagonizada por los hiperescaladores y NVIDIA. Fue la fase en la que el mercado descubrió el potencial de los grandes modelos de lenguaje, la computación acelerada y el crecimiento explosivo de la inversión en inteligencia artificial.

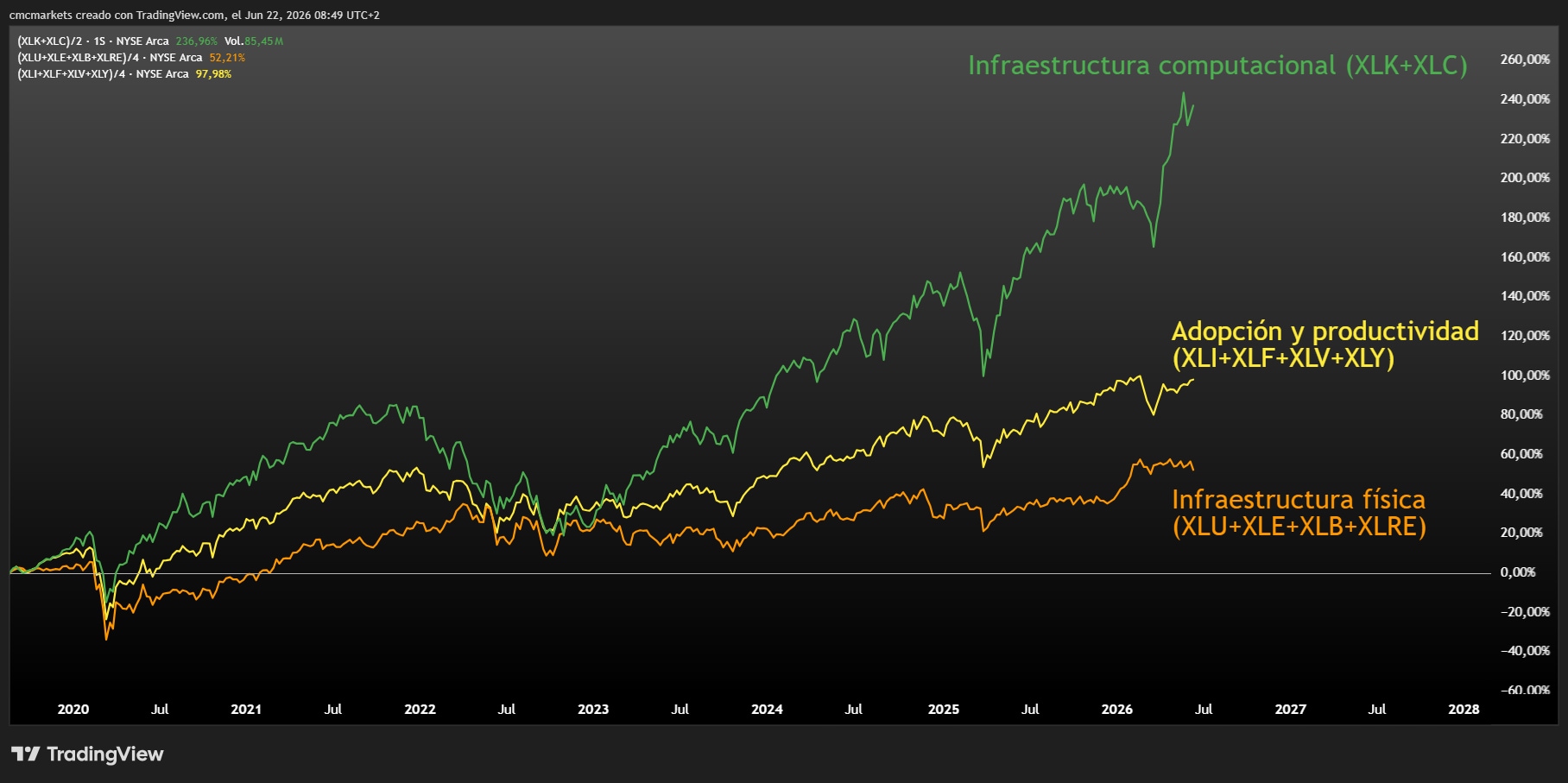

Posteriormente emergió una segunda ola, de un tamaño igualmente espectacular, centrada en los semiconductores y las memorias. Durante los últimos meses, compañías como Micron Technology, SK Hynix o Samsung han experimentado una fuerte revalorización impulsada por la creciente demanda de infraestructura computacional.

Evolución de los sectores agrupados por su función dentro del ciclo de la IA, creado con TradingView a 22/06/26

¿Y si la siguiente ola estuviera en otro lugar?

Los actuales niveles de valoración y sobrecompra, especialmente a las puertas del verano, podrían llevar a algunos participantes del mercado a analizar con mayor cautela esta segunda ola

Al mismo tiempo, algunos de los sectores que han quedado más rezagados durante el último tramo alcista presentan características distintas. En muchos casos mantienen valoraciones más moderadas y un perfil tradicionalmente más defensivo, una combinación que históricamente ha tendido a comportarse mejor durante los meses de verano.

Resulta llamativo que varios de estos sectores desempeñen además un papel relevante dentro del ecosistema de la inteligencia artificial, no tanto desde el punto de vista del desarrollo de modelos o de la capacidad de cálculo, sino desde la perspectiva de la infraestructura física necesaria para sostener su crecimiento.

Esto no implica necesariamente que vaya a producirse una rotación de forma inminente. Sin embargo, tras varios años de un liderazgo extremadamente concentrado, el mercado podría mirar más allá de los beneficiarios más evidentes de la inteligencia artificial y prestar una mayor atención a los cimientos que la sostienen.

Al fin y al cabo, la siguiente fase del ciclo de la IA podría depender menos de quién desarrolla la tecnología y más de quién hace posible su despliegue a gran escala.

Perspectivas 2S26: el USD podría reforzarse tras el giro hacia una política monetaria restrictiva

La política monetaria dio un giro radical de 180 grados en la primera mitad de 2026, es posible que haya llegado el momento de que la Fed termine el trabajo con la inflación y, si ese resulta ser el caso, es probable que el dólar continúe fortaleciéndose en la segunda mitad de 2026.

Perspectivas 2S26: el oro cede ante los tipos reales, la plata cotiza condicionada por su déficit y el cobre resiste cerca de máximos

El oro resiste por su base defensiva pero necesita tipos reales más bajos, mientras la plata depende de un déficit que ya no asegura rallies. El cobre brilla a largo plazo, aunque a corto queda expuesto a China, los inventarios y la política comercial.