Martes de catalizadores: ZEW, consumo en EEUU y Warsh, test al S&P 500 en máximos

La agenda de este martes 21 concentra catalizadores de alto impacto. Atentos al ZEW (11:00h) y la reacción del DAX. A las 14:30h, las ventas al por menor de EEUU medirán la fortaleza del consumo y bolsas. Warsh a las 16:00h defenderá sus postulados e idoneidad como próximo presidente de la Fed ante el Senado.

Analista de Mercado

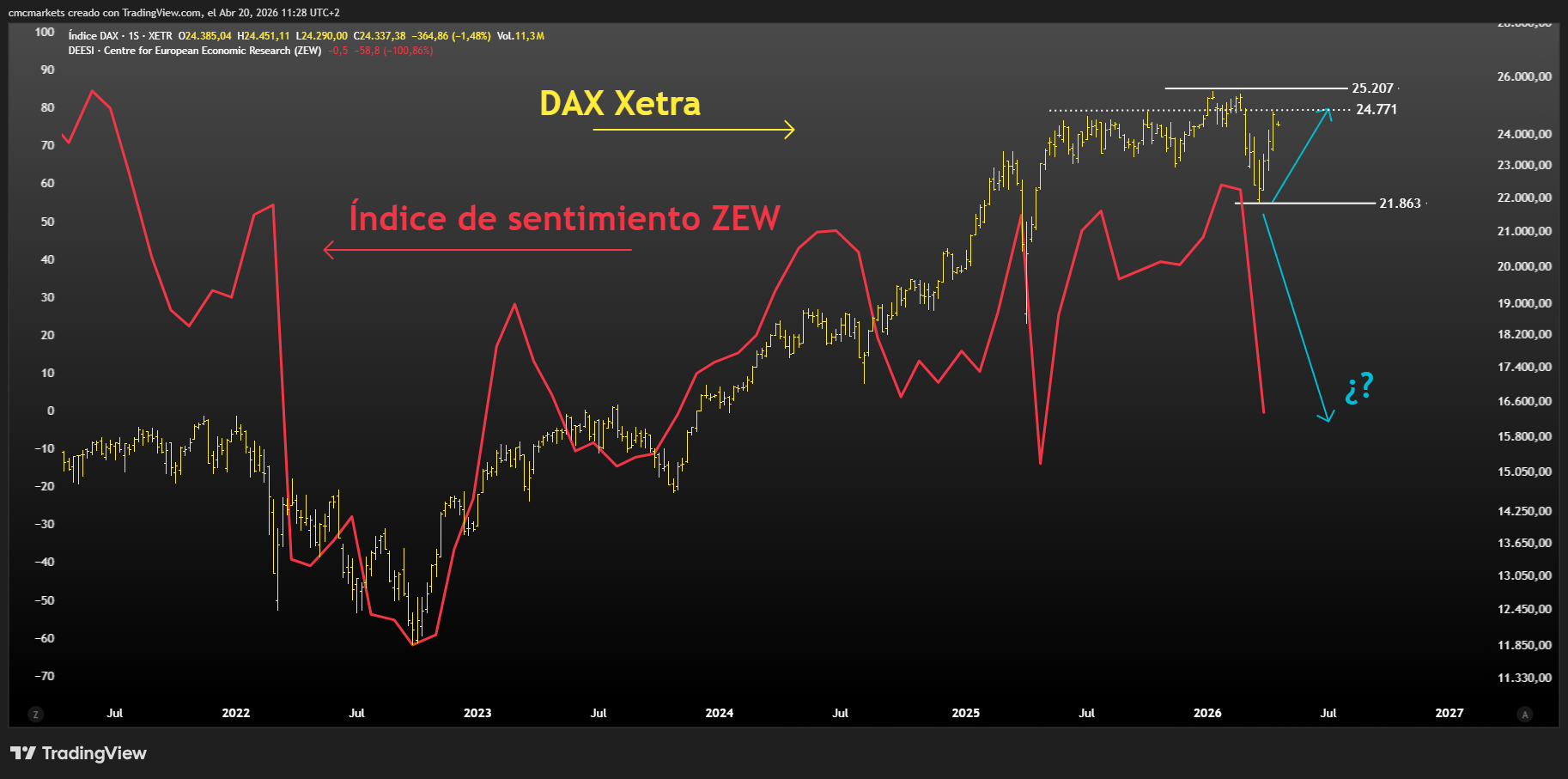

ZEW (11:00h) presenta fuerte divergencia con el DAX

En pleno segundo mes de conflicto en Oriente Próximo, el foco está en si la soft data sigue deteriorándose. El Sentix ya apuntó a un deterioro generalizado y el consenso espera que el ZEW continúe cayendo: hasta -10,3 en la eurozona y -10 en Alemania, mínimos desde abril del año pasado alcanzandos en el punto de máximo tensión durante la guerra comercial.

Si se confirma el deterioro, aumentaría la divergencia con un DAX que se encuentra cerca de máximos históricos que son resistencia clave (zona 24.771 / 25.207 puntos). Una sorpresa positiva podría dar soporte antes de los PMIs (jueves) y el ifo (viernes).

Dax Xetra (amarillo y derecha) con datos semanales y ZEW (rojo e izquierda), extraído de TradingView a 20/04/26

Ventas al por menor de marzo de EEUU de marzo (14:30h): el consumo se debilita

El consenso espera un repunte del +0,4% mensual pese a la guerra en Irán y el desplome en la confianza del consumidor de Michigan. En términos interanuales, los mercados esperan una lectura del 2,4%, uno de los crecimientos más débiles en los últimos años e inferior al IPC. El consumidor paga más y compra menos, señal de pérdida de poder adquisitivo.

Las ventas minoristas son el indicador principal del gasto personal del consumidor, que representa el 68% del PIB y se publicará la próxima semana. Los sectores vinculados al consumo, tanto defensivo como cíclico, se quedan sin combustible y están experimentando un peor comportamiento relativo en los últimos trimestres.

State Street Consumo Básico SPDR ETF, con variación de ventas al por menor en términos absolutos e interanuales, gráfico extraído de TradingView a 20/04/26

Kevin Warsh ante el Senado (16:00h): ¿hacia una Fed con “perfil bajo”?

A las 16:00h tendrá lugar un evento con potencial de amplio impacto para el mercado: Kevin Warsh comparece ante el Comité Bancario del Senado como candidato a presidir la Reserva Federal. La sesión se iniciará con la lectura de su declaración de apertura, donde expondrá su idoneidad para el cargo y sus posturas sobre los pilares centrales de la institución: el cumplimiento del mandato dual, la gestión del balance y la necesaria independencia del organismo.

Con posterioridad, responderá a las preguntas de los senadores. En este punto, habrá que seguir de cerca las declaraciones del republicano Thom Tillis, quien ha amenazado con bloquear la candidatura de Warsh mientras no se cierre la investigación del Departamento de Justicia (DoJ) sobre Jerome Powell (relacionada con su testimonio de 2025). Este bloqueo técnico añade una prima de incertidumbre política, ya que el margen de votos en el comité es extremadamente ajustado.

Para finalizar, el foco estará en la firmeza con la que Warsh defienda su posición liberal, que conlleva una Fed de "perfil bajo" y menos intervencionista. Warsh sostiene que la inflación a largo plazo tiende a la baja gracias a las mejoras tecnológicas (IA) que favorecen la productividad y la reducción de costes, lo que estructuralmente permitiría mantener tipos de interés más bajos. Simultáneamente, es partidario de una reducción agresiva del balance (QT) para disminuir la huella del banco central en los mercados.

Industria de defensa: RTX y GE Aerospace

El sector industrial ha recuperado tracción apoyado en la situación geopolítica y en la búsqueda de autonomía. Tanto es así que el ISM de manufacturas está asentándose en zona de expansión después de años de contracción.

La industria de defensa a liderado dentro del sector y mañana publican dos pesos pesados: RTX y GE Aerospace. Sus múltiplos de valoración muy exigentes (PER próximo a 40x) y la recuperación del sectorial desde la MMS (200) presenta una acusada divergencia con el volumen.

Principales compañías que publican resultados mañana en EEUU, tabla extraída de TradingView a 20/04/26

S&P 500 y Nasdaq 100 en subida libre: rally en “V” sin volumen

Recuperación en forma de “V” del S&P 500 y Nasdaq 100 alimentada por cierre de cortos. Un mayor volumen, junto con una mejora de la amplitud, sería deseable para dar mayor fiabilidad a la subida libre. El hueco al alza del 8 de abril es el soporte clave.

Los gráficos clave de la semana (14/04/26): bitcoin, West Texas, Netflix y plata

Los gráficos clave de esta semana. Bitcoin prueba resistencias clave con sobrecompra a corto plazo. West Texas perfila un desplazamiento lateral. Netflix se aproxima a resistencias con sobrecompra. La plata construye una estructura de rebote a favor de fondo alcista.