La guerra de Irán es uno de los mayores shocks geopolíticos en 50 años: el tiempo juega en contra de las bolsas

La guerra en Irán es uno de los cinco mayores shocks geopolíticos en 50 años. La rápida intervención de la EIA consigue ganar tiempo y ayuda a las bolsas. Sin embargo, el conflicto podría estar enquistándose y el tiempo no corre a favor.

Analista de Mercado

Situación excepcional: uno de los cinco mayores shocks geopolíticos en 50 años

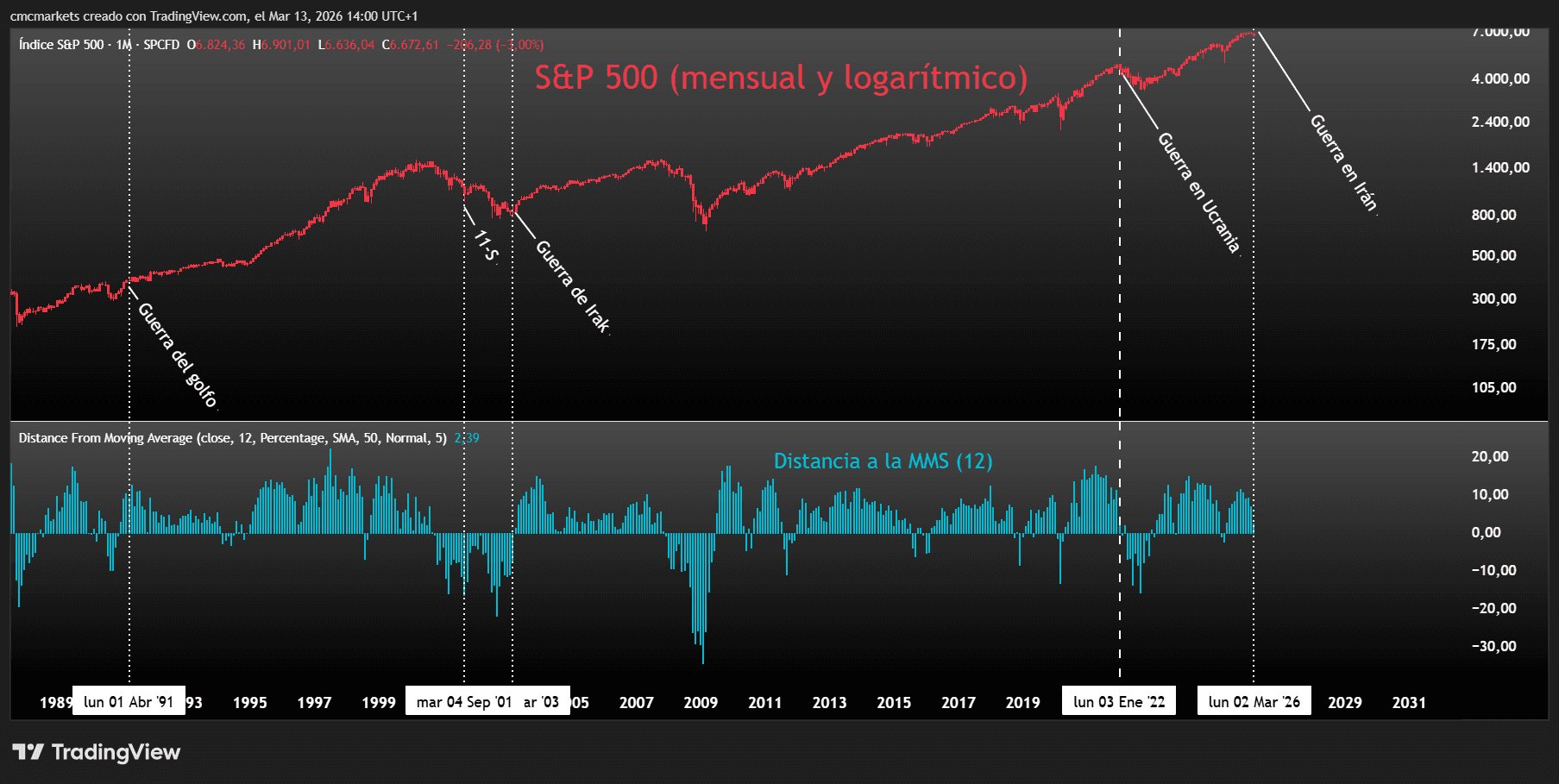

El Índice de Riesgo Geopolítico (GPR), desarrollado por Dario Caldara y Matteo Iacoviello, ha alcanzado los 350 puntos con datos semanales. Se trata de una barrera crítica que solo se ha superado en otras cuatro ocasiones excepcionales durante el último medio siglo: el inicio de la guerra en Ucrania (2022), los atentados del 11-S (2001) y las dos Guerras del Golfo (1991 y 2003).

Paralelamente, la Agencia Internacional de la Energía (AIE) advierte que el actual conflicto en Oriente Próximo representa la mayor disrupción en los precios del crudo de la historia. Ante esta gravedad, sus miembros han aprobado por unanimidad una liberación histórica de reservas estratégicas, mientras la volatilidad del petróleo escala a niveles no registrados desde la crisis del COVID-19.

S&P 500 en gráfico mensual y logarítmico con distancia a la MMS (12) y eventos geopolíticos con GPR > a 350 puntos, extraído de TradingView a 13/03/26

Ausencia de un patrón uniforme en la evolución de las bolsas

La reacción de los mercados ante estos shocks geopolíticos no ha seguido un patrón único, estando históricamente condicionada por dos variables críticas: el punto de partida de las valoraciones y la duración del conflicto.

Guerra del Golfo (1991):

la Operación Tormenta del Desierto consistió en 42 días de bombardeos y una fulgurante ofensiva terrestre. Dado que el S&P 500 ya había corregido previamente y presentaba múltiplos ajustados, la recuperación fue rápida y la tendencia alcista de fondo se reanudó sin dilación.

Atentados del 11-S (2001):

un evento totalmente imprevisto que provocó un violento choque inicial y el cierre temporal de los mercados. Pese a la contundente intervención de la Reserva Federal y una recuperación inicial casi en "V", la tendencia bajista estructural terminó por imponerse.

Invasión de Irak (2003):

la fase militar principal se desarrolló entre marzo y abril. Con el despliegue de tropas terrestres, los mercados subieron con fuerza, estableciendo un suelo mayor de mercado. Las bolsas, apoyadas en múltiplos de valoración muy atractivos, interpretaron que la intervención terrestre garantizaría un desenlace rápido.

Invasión de Ucrania (2022):

al convertirse en un conflicto de larga duración, generó un shock energético persistente y una crisis de suministros que derivó en un repunte de la inflación y de los tipos de interés. Las bolsas que inicialmente no reaccionaron, se adentraron en una corrección que se prolongó durante gran parte del año.

Resiliencia del S&P 500 frente al repunte del crudo

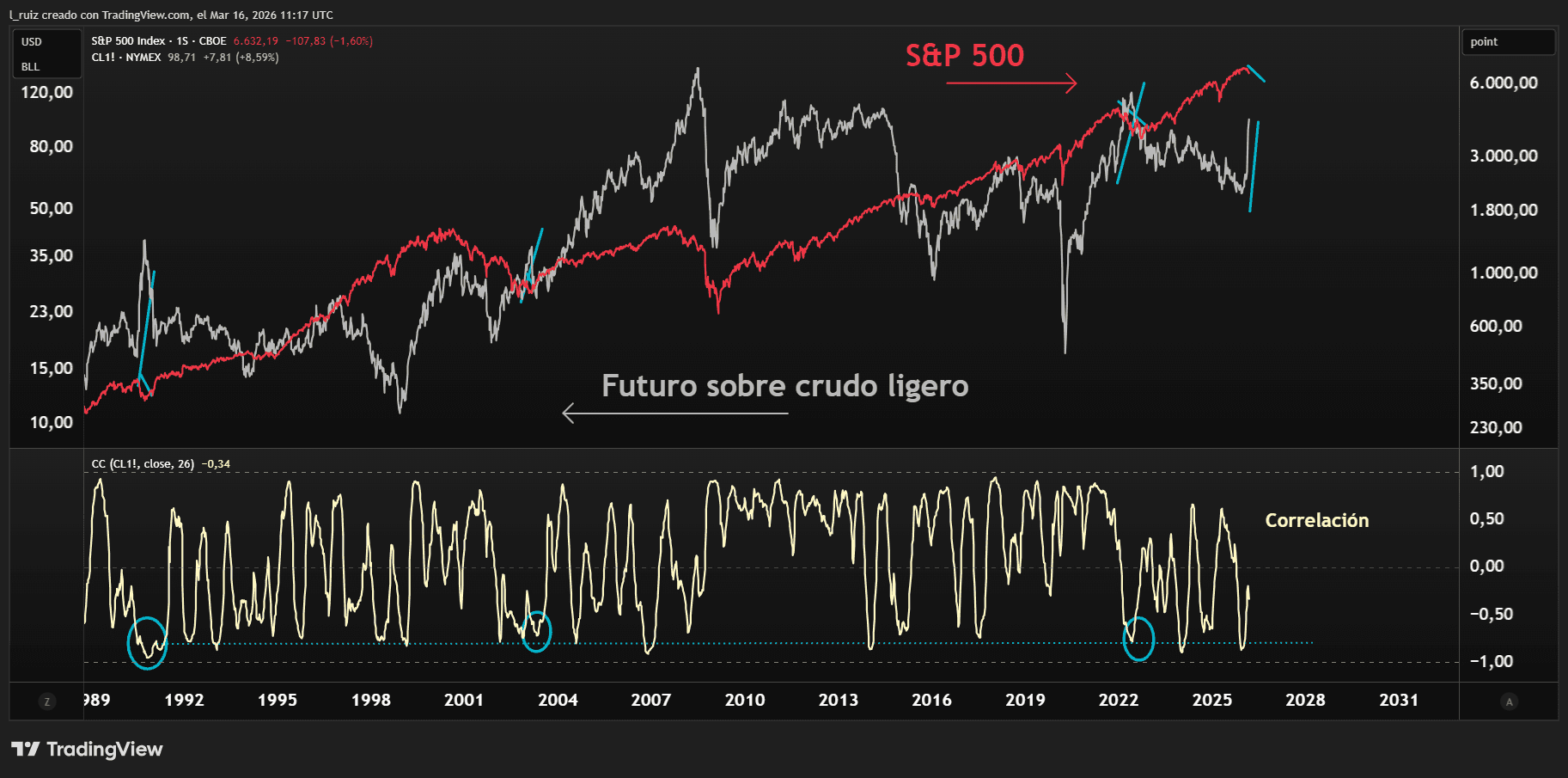

Pese a la escalada en los precios de la energía, el S&P 500 muestra una notable fortaleza, manteniéndose por encima de sus medias de largo plazo (52 semanas y 200 sesiones). Esta resiliencia resulta excepcional si se compara con los shocks energéticos derivados de las Guerras del Golfo o la invasión de Ucrania.

Este comportamiento podría explicarse por la menor dependencia energética de EE. UU. (actual exportador neto) y la decidida actuación de la AIE mediante el uso de reservas estratégicas. La Administración de Información de Energía (EIA) ha logrado frenar la escalada y ganar tiempo: los 400 millones de barriles liberados cubrirían durante 50 días el déficit estimado de 8 millones de barriles diarios causado por el cierre del estrecho de Ormuz.

S&P 500 (rojo y derecha) y Futuro sobre crudo ligero (gris e izquierda) con datos semanales y en escala logarítmica e índice de correlación, extraído de TradingView a 16/03/26

La EIA contempla un conflicto de corta duración

En los análisis de sensibilidad sobre el impacto del petróleo en el crecimiento y la inflación, la duración del shock —el factor tiempo— es la variable clave. Actualmente, los escenarios centrales de las agencias energéticas contemplan un conflicto de corta duración (semanas o meses).

En su último Short Term Energy Outlook (STEO), la EIA asume que el punto máximo de estrés se alcanzará a comienzos de abril, con una recuperación gradual de los flujos tras la reapertura del estrecho de Ormuz. Bajo esta premisa, sus modelos proyectan un precio promedio del Brent de 91 USD para el 2T26, descendiendo hasta los 70 USD en el 4T26.

Polymarket y futuros apuntan a un conflicto más prolongado

Sin embargo, la curva de futuros del Brent en el CME descuenta una realidad más tensa, con precios desplazados más de 10 USD al alza respecto a las previsiones de la EIA: 100 USD para el 2T26, por encima de 90 USD en el 3T26 y superior a 83 USD en el 4T26. Estas cotizaciones sugieren un conflicto de mayor duración.

El régimen Ayatolá busca su supervivencia y considera que el tiempo juega a su favor; su estrategia busca prolongar el conflicto y mantener elevados los precios energéticos para erosionar a las economías occidentales y presionar a sus mandatarios. En este sentido, los datos de PolyMarket también apuntan a un conflicto que se está enquistando: la probabilidad de que el régimen caiga antes del 30 de junio ha retrocedido desde el 49% hasta el 29% en lo que llevamos de mes.

El oro falla en plena crisis: ¿ha dejado de ser realmente un refugio?

El oro está fallando justo cuando más se esperaba de él. En pleno shock geopolítico, el metal pierde terreno con fuerza y pone en duda su esencia como activo refugio. ¿Cambio estructural o simple distorsión de corto plazo?

Los gráficos clave de la semana (24/03/26): US SPX 500, Brent, plata y EUR/USD

Los gráficos clave de esta semana. El US SPX 500 retrocede desde la banda superior de canal alcista de largo plazo. El Brent perfila un nuevo rango de precios con una volatilidad extrema. La plata pone a prueba el mínimo de febrero. El EUR/USD rebota hasta directriz bajista de medio plazo y MMS (200).