El oro falla en plena crisis: ¿ha dejado de ser realmente un refugio?

El oro está fallando justo cuando más se esperaba de él. En pleno shock geopolítico, el metal pierde terreno con fuerza y pone en duda su esencia como activo refugio. ¿Cambio estructural o simple distorsión de corto plazo?

Analista de Mercado

En el último mes, el oro ha mostrado una debilidad relativa superior a la del S&P 500. Desde el estallido del conflicto en Oriente Próximo, el metal ha llegado a perder más de 1.000 dólares por onza (aprox. -20%). En contraste, el S&P 500 ha exhibido mayor resiliencia, con un retroceso limitado a unos 500 puntos (en torno al -5%).

Este underperformance del oro, unido a su reciente correlación positiva con la renta variable, ha reabierto el debate sobre su eficacia real como activo de cobertura.

Perspectiva histórica: diversificación y protección a largo plazo

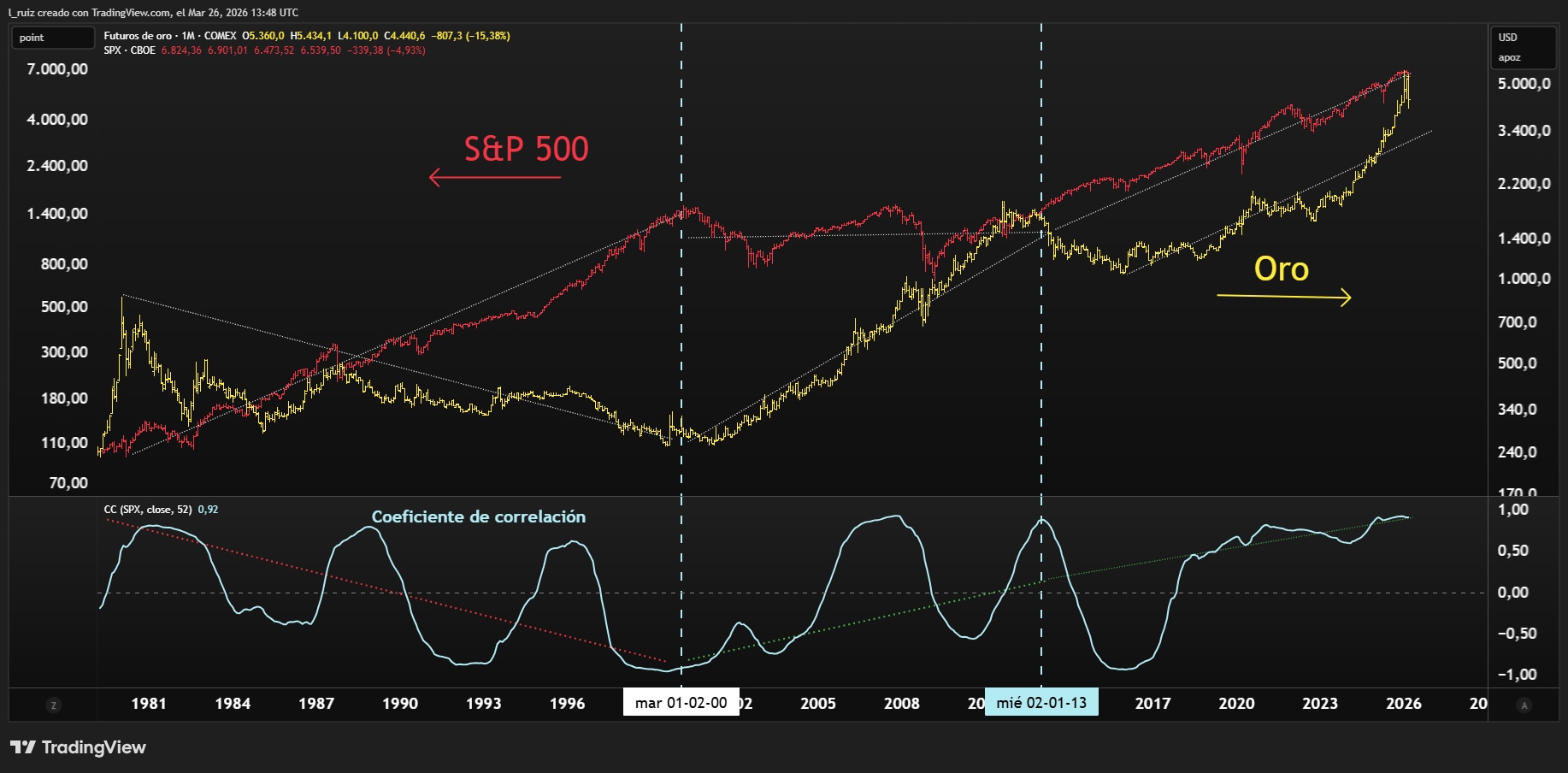

Pese al ruido actual, un análisis de largo plazo (1980-2026) sigue validando al oro como un activo no correlacionado y complementario:

Ciclos de expansión (años 80 y 90): mientras el SPX vivía décadas de fuerte crecimiento, el oro mantenía una tendencia bajista estructural.

Ciclos de crisis (2000–2012): durante el estallido de la burbuja .com y la Gran Recesión de 2008, el oro actuó como refugio defensivo, desarrollando una sólida tendencia alcista mientras el SPX registraba elevada volatilidad y drawdowns profundos.

S&P 500 (rojo e izquierda) y Onza de oro (amarillo y derecha) en gráfico mensual y escala logarítmica con coeficiente de correlación, extraído de TradingView a 26/03/26

El cambio de paradigma: oro y S&P 500, cada vez más sincronizados

La verdadera anomalía reside en la última década, periodo en el que el coeficiente de correlación se ha desplazado hacia la unidad. Esta dinámica sugiere un cambio en la tradicional alternancia entre activos de riesgo (risk-on) y refugio (risk-off).

Este giro responde a factores estructurales de carácter sistémico: acumulación de déficits y deuda, junto con políticas monetarias expansivas (QE y liquidez), que han erosionado progresivamente la confianza en el sistema fiat.

En este contexto, el S&P 500 y el oro han dejado de competir por los flujos de capital para comportarse como activos complementarios frente a la devaluación monetaria global.

El oro como “hucha táctica” en el conflicto con Irán

A este cambio estructural se suma el incremento de la tensión geopolítica entre el bloque occidental —basado en el sistema fiat— y los BRICS, que buscan reducir su dependencia del dólar. En los últimos años, estos países han acumulado reservas de oro de forma estratégica.

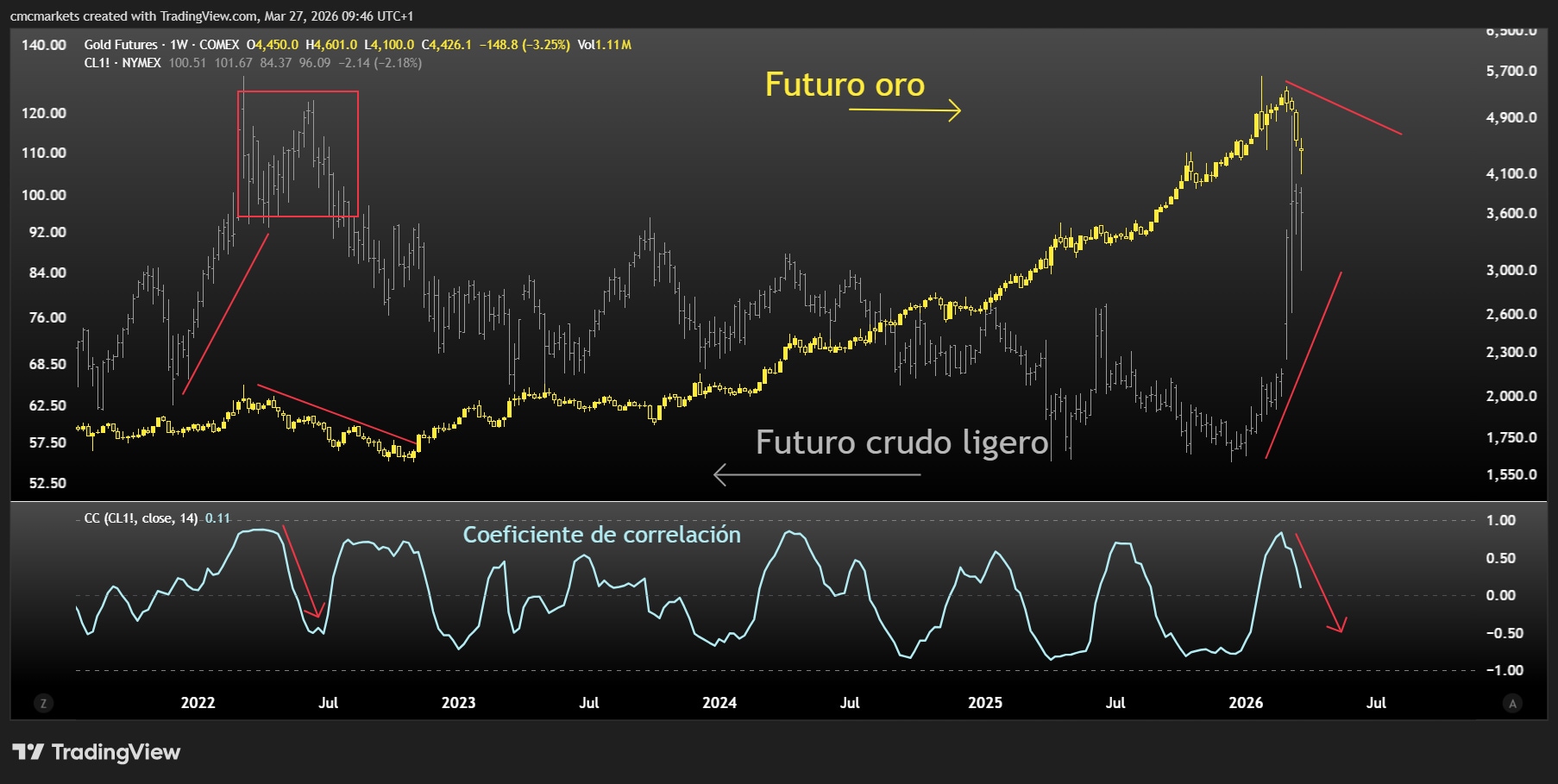

Sin embargo, en el corto plazo, este posicionamiento podría estar actuando como un factor de presión sobre el metal. Algunos países, especialmente en Asia, podrían estar utilizando el oro como una “hucha táctica” para hacer frente al encarecimiento de la energía y al aumento del gasto en defensa, en un contexto donde estas transacciones siguen denominándose mayoritariamente en dólares.

Futuro sobre el oro (derecha y amarillo) y Futuro sobre crudo ligero (izquierda y gris) en gráfico diario y con coeficiente de correlación, extraído de TradingView a 27/03/26

Paralelismos con la invasión de Ucrania en 2022

La situación actual presenta similitudes con la invasión de Ucrania (ver “La guerra de Irán es uno de los mayores shocks geopolíticos en 50 años”). En 2022, países como Kazajistán y Uzbekistán realizaron ventas netas de oro, utilizándolo como “hucha de emergencia”. De forma plausible, Rusia también habría recurrido a esta vía ante la presión de las sanciones.

En el contexto actual, economías como Jordania, Líbano, India, Egipto o Turquía podrían estar movilizando sus reservas con un objetivo similar. No obstante, esta hipótesis deberá contrastarse cuando el World Gold Council publique las estadísticas de bancos centrales correspondientes a marzo en los próximos meses.

¿Volverán el oro y el S&P 500 a separar sus caminos?

La clave estará en la evolución del conflicto y en su impacto estructural sobre la economía global. Un conflicto prolongado que empuje a las economías hacia los escenarios adversos y severos con los que trabaja el BCE elevaría las probabilidades de recesión e inflación persistente. En tal caso, aumentaría notablemente la probabilidad de que el oro y las bolsas (S&P 500) vuelvan a separar sus caminos, recuperando el metal su función de refugio frente al riesgo sistémico.

Minutas del FOMC y subastas de deuda ponen a prueba una de las mayores posiciones cortas del mercado

Las actas del FOMC y las subastas de esta semana pueden decidir el próximo movimiento del mercado de bonos. Los institucionales empiezan a comprar con los tipos en niveles atractivos, mientras los fondos especulativos mantienen un fuerte posicionamiento bajista

Los gráficos clave de la semana (07/07/26): USD/JPY, Alemania 40, cobre y TSMC

Los gráficos clave de esta semana. USD/JPY forma un doji en máximos de siglo. Alemania 40 en subida libre. Cobre: sobrecompra y divergencias bajistas. TSMC se toma un respiro.

Rebote contrarian en oro y bitcoin: pánico toca fondo y claves para revertir a la media

Oro y bitcoin se adentran en modo rebote contrarian tras alcanzar lecturas de pánico y alta sobreventa. El volumen aún no acompaña la subida. Unos tipos más bajos y un USD menos fuerte podrían ayudar a afianzar el movimiento.