IPC EEUU (V-14:30h): catalizador a corto para USD y S&P 500 en un entorno de tensión de liquidez

El IPC de EEUU de marzo se publica este viernes a las 14:30h en un contexto de elevada tensión en liquidez. El dato actuará como catalizador a corto para USD y S&P 500, con el mercado especialmente sensible a la inflación subyacente.

Analista de Mercado

IPC de EEUU (V-14:30h): fuerte repunte de la gasolina y del IPC general

El IPC de EEUU de marzo se publica este viernes a las 14:30h. Se trata de una cifra de alto impacto con potencial para generar volatilidad inmediata en el dólar, las bolsas y el mercado de bonos.

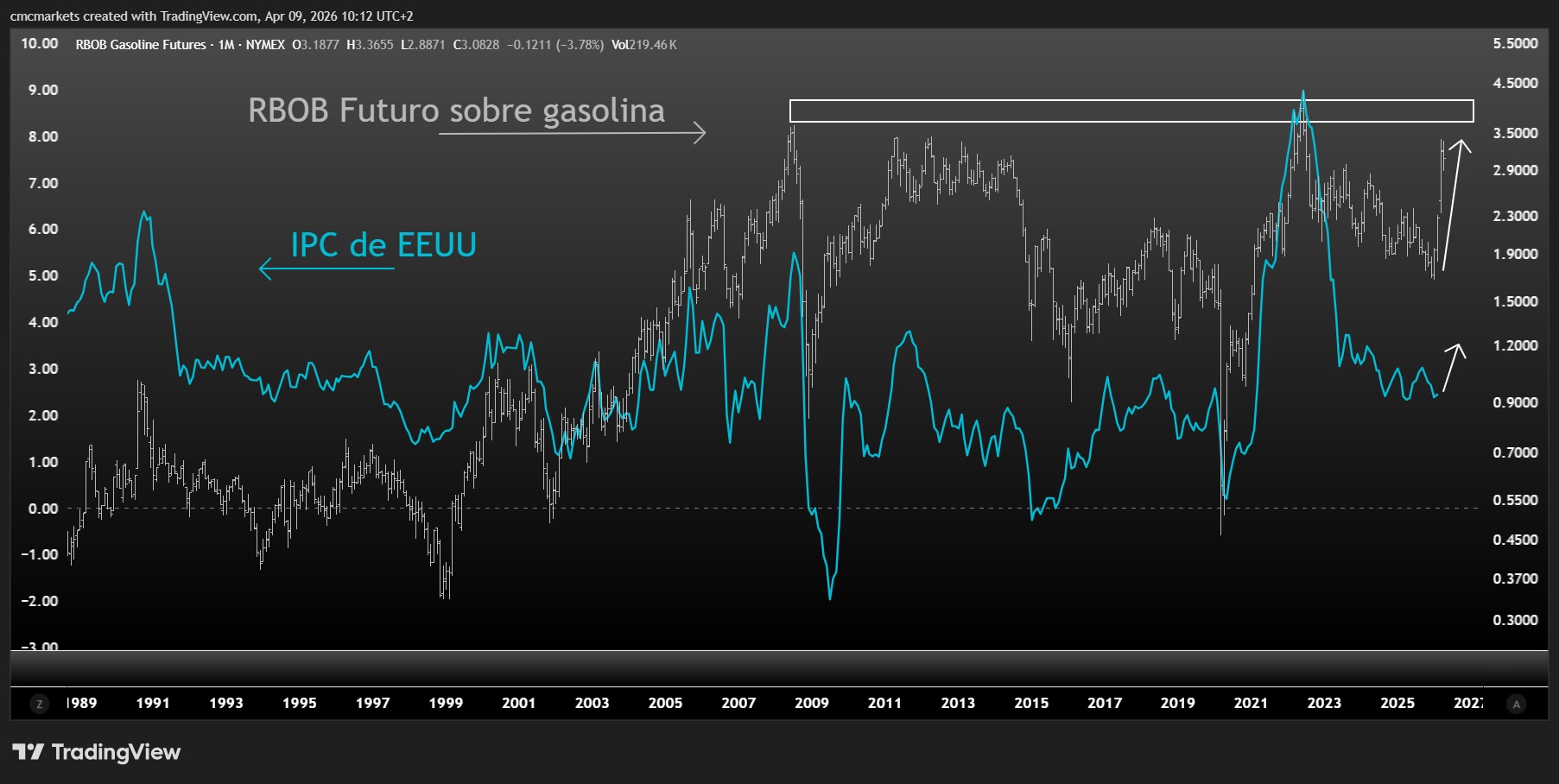

El consenso de mercado, recopilado por Trading Economics, espera un repunte de la inflación, con más intensidad en la tasa general (desde el 2,4% hasta el 3,3% interanual) que en la tasa subyacente (desde el 2,5% hasta el 2,7%). La fuerte subida de la energía, liderada por el futuro de la gasolina RBOB, ha impactado de forma notable en los componentes de precios de las encuestas empresariales (ISMs) y en los índices de expectativas de inflación, explicando gran parte de este ascenso.

Futuro sobre la gasolina (gris y derecha) e IPC de EEUU (azul e izquierda), extraído de TradingView a 09/04/26

Los Fed Funds descuentan estabilidad en el 3,75% pese al IPC

La gran pregunta es si la inflación continuará repuntando y si terminará por trasladarse con más intensidad a la subyacente. En este sentido, el modelo en tiempo real de la Fed de Cleveland señala que, en el mes actual, la inflación subyacente estaría estancándose en torno al 2,6%, pese a que estima que el IPC general seguiría avanzando hasta superar el 3,5%.

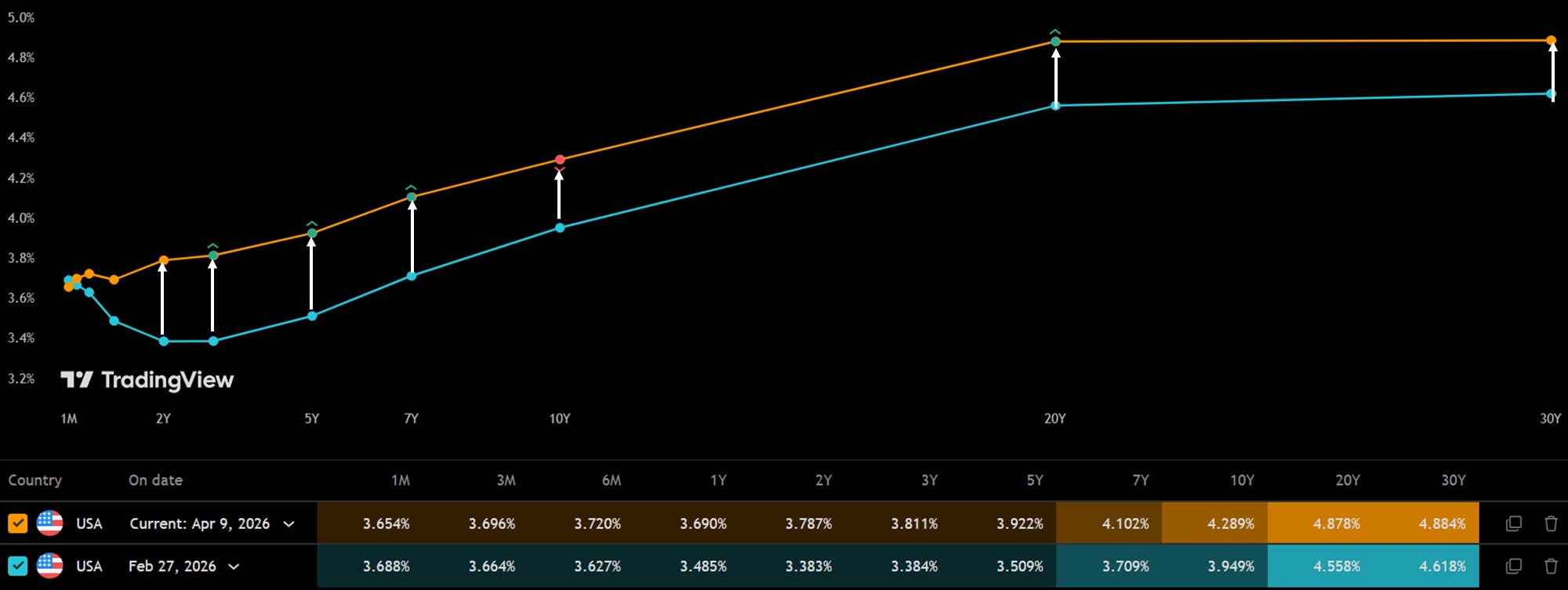

Si se cumplen las estimaciones, el hecho de que los efectos de segunda ronda parezcan contenidos sería una buena noticia para la Reserva Federal. De hecho, pese al tensionamiento reciente de la curva de tipos, no se espera que la Fed tenga que subir tipos de interés: los mercados de Fed Funds descuentan un tipo de intervención estable en el 3,75% durante el próximo año.

Evolución de la curva de tipos de interés de EEUU entre el 27 de febrero (azul) y el 9 de abril (amarillo), gráfico extraído de TradingView a 09/04/26

El drenaje de liquidez hace el trabajo de la Fed

Pese a que el repunte de inflación podría estar acotado, los tipos de interés se mantienen en niveles elevados debido al aumento de la prima de riesgo por el déficit público y la tensión geopolítica. Esta subida de tipos ha venido acompañada por un incremento de los CDS (Credit Default Swaps) y de los spreads de crédito.

A la vez, la búsqueda de liquidez para hacer frente al shock energético presiona al alza a los tipos. Los informes H.4.1 confirman caídas en las cuentas de custodia extranjera, mientras que la demanda en subastas se debilita. El resultado: acumulación de papel en Primary Dealers o creadores de mercado, especialmente en T-Bills, y presión al alza en rentabilidades.

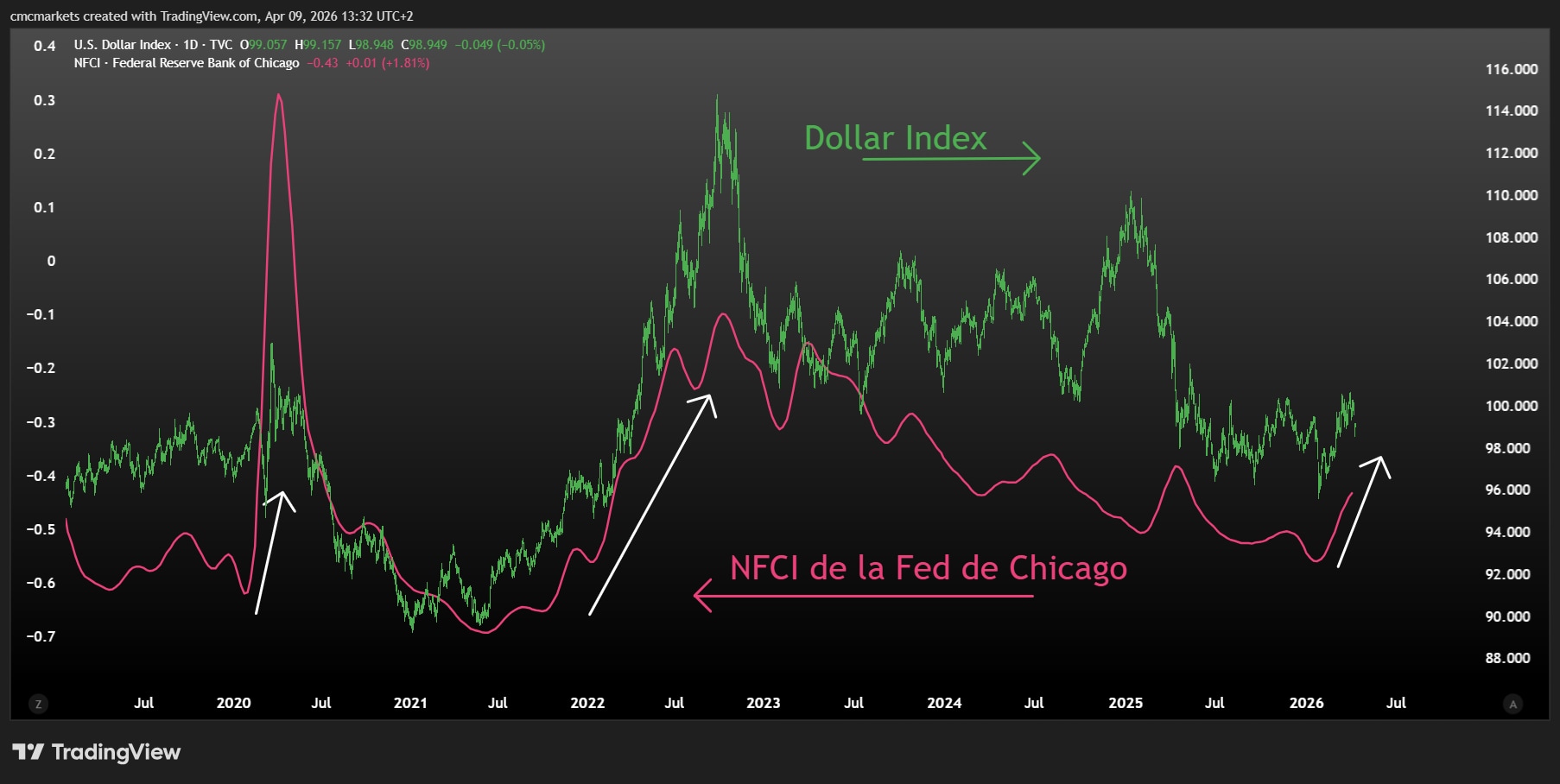

Este entorno está endureciendo las condiciones financieras de forma “pasiva”. El NFCI de Chicago (en -0,43) refleja ya un repunte en riesgo y apalancamiento. En la práctica, el mercado está haciendo el trabajo de la Fed.

La liquidez marca el fondo; el IPC, el catalizador a corto plazo

El drenaje de liquidez está desplazando flujos desde la renta variable hacia la deuda. El S&P 500 afronta este entorno con valoraciones exigentes y a las puertas de la temporada de resultados, mientras que el USD recupera atractivo como activo refugio en un contexto de tipos elevados y mayor tensión financiera.

El dato de inflación actuará como catalizador en el corto plazo. Un IPC general y subyacente por encima de lo esperado aumentaría la presión bajista sobre la renta variable y alcista sobre tipos y USD. Un IPC alto con una subyacente contenida difícilmente alteraría la narrativa. Por el contrario, una sorpresa a la baja contribuiría a aliviar las condiciones financieras y a normalizar la liquidez.

Índice del USD (verde y derecha) con Índice de conficiones de financieras de la Fed de Chicago (fucsia e izquierda), extraído de TradingView a 09/04/26

Perspectivas 2S26: el USD podría reforzarse tras el giro hacia una política monetaria restrictiva

La política monetaria dio un giro radical de 180 grados en la primera mitad de 2026, es posible que haya llegado el momento de que la Fed termine el trabajo con la inflación y, si ese resulta ser el caso, es probable que el dólar continúe fortaleciéndose en la segunda mitad de 2026.

Perspectivas 2S26: el oro cede ante los tipos reales, la plata cotiza condicionada por su déficit y el cobre resiste cerca de máximos

El oro resiste por su base defensiva pero necesita tipos reales más bajos, mientras la plata depende de un déficit que ya no asegura rallies. El cobre brilla a largo plazo, aunque a corto queda expuesto a China, los inventarios y la política comercial.

Perspectivas 2S26: Verano e inteligencia artificial, ¿está la bolsa preparando para la siguiente ola?

El verano suele poner a prueba a los mercados. En esta ocasión, la estacionalidad coincide con una situación de elevada sobrecompra y una concentración excepcional en torno a la inteligencia artificial, un contexto que invita a reflexionar sobre dónde podría desarrollarse la siguiente ola de este ciclo.